(精选报告来源:幻影视界)

随着端侧 AI 应用的成熟, AI 手机和 AI PC 有望迎来换机潮并带动 SoC/CPU 、 存储、传感器、散热和电池等领域硬件的升级。以 AI+AR 眼镜为代表的 AIoT 产品有望成为消费电子终端创新新品。国际龙头加码 HBM 扩产,国产 HBM 亦有望拉动先进封装需求。

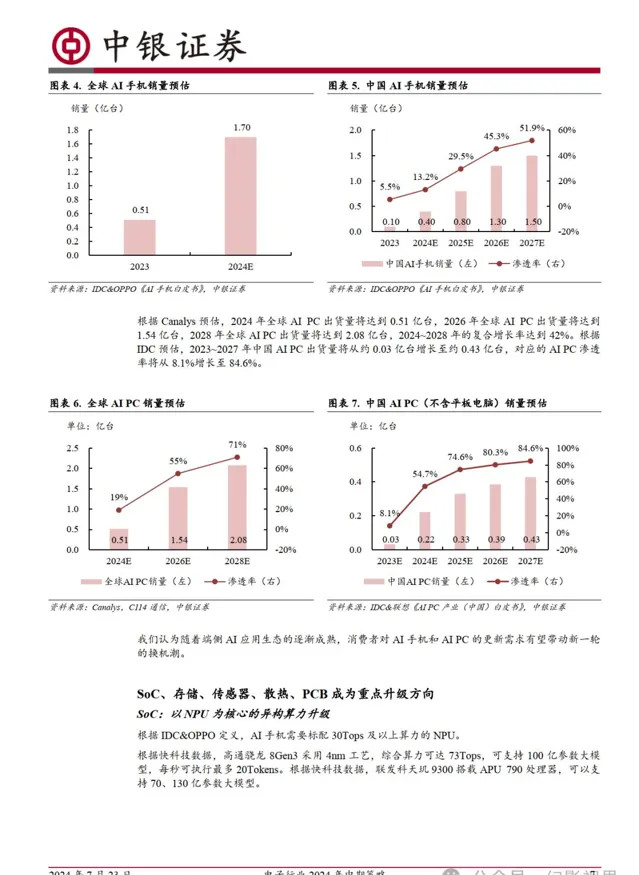

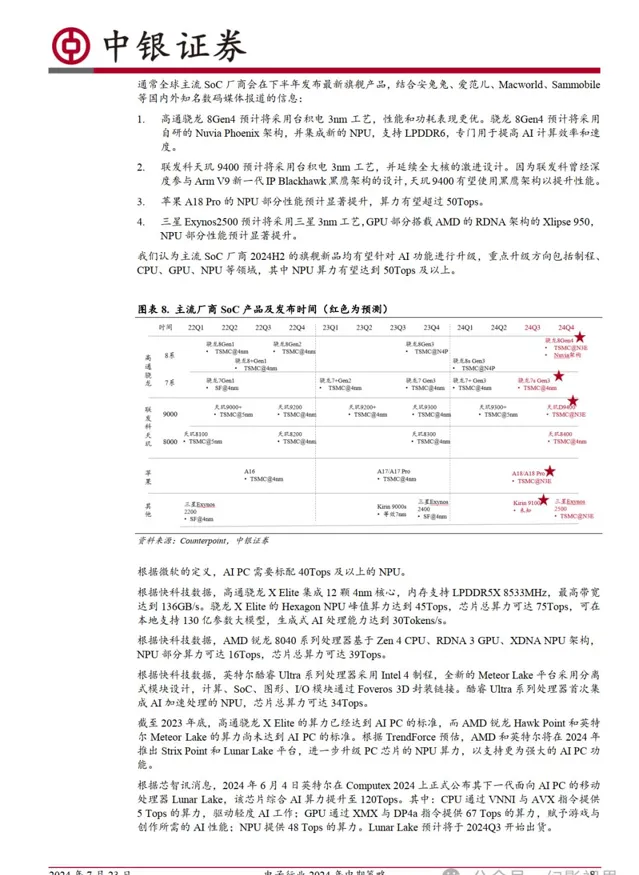

端侧 AI 应用有望带动 AI 手机和 AI PC 换机潮,并带动 SoC/CPU 、存储、 传感器、散热和电池等领域硬件的升级。 IDC 预计 2023~2027 年中国 AI 手机销量有望从 0.10 亿台增长至 1.50 亿台。 IDC 预估 2023~2027 年中国 AI PC 出货量将从约 0.03 亿台增长至约 0.43 亿台。 IDC 认为 AI 手机 NPU 需要达到 30Tops 及以上算力,微软认为 AI PC NPU 需要达到 40Tops 及 以上算力。 Yole 认为端侧大模型会增加手机对 DRAM 的需求量,联想认 为 AI PC 会标配 16GB 的内存。随着 SoC 和存储功耗增加,散热性能和 电池续航成为影响用户体验的关键点。此外,端侧 AI 正在推动麦克风向 高信噪比升级, CIS 向高分辨率升级, PCB 向高频高速升级。

AI 赋能 AR 眼镜, AIoT 成为创新热点。 Meta 和 Google 展示的 AI+AR 眼镜已经可以实现听音乐、打电话、视频录制、视频直播、拍照、发短 信等功能。相较于手机, AR 眼镜具有第一视角和及时响应的优势。随着 大模型为 AR 眼镜带来语音、图片等多模态交互功能,我们认为 AR 眼镜 有望成为端侧大模型的理想产品形态。

HBM 供不应求,国产厂商发力 HBM 领域有望带动先进封装需求。 Yole 预计 2023~2029 年全球先进封装市场规模将从 43 亿美元增长至 280 亿美 元。 TrendForce 预计 2024 年底全球 HBM 产能将增长至 250k/m ,约占 DRAM 总产能的 14% 。 2024 年以来国产厂商也相继布局 HBM 领域: 1 ) EEPW 报道武汉新芯已经启动一项 3k/m 的 HBM 项目; 2 )芯语报道长鑫 存储拟在上海投资 170 多亿元建设 30k/m 的高端存储芯片封测产能; 3 ) 江阴市人民政府网报道盛合晶微超高密度互联三维多芯片集成封装项目 J2C 工厂正式开工建设。我们认为国产厂商对先进封装领域的投资有望带 动产业链需求。

报告原文节选如下:

本文仅供参考,不代表我们的任何投资建议。 幻影视界 整理分享的资料仅推荐阅读,用户 获取的资料 仅供个人学习,如需使用请参阅报告原文。