文 | DataEye

近期,DataEye研究院观察到背包like又有进展——逐渐成为新一轮小游戏出海的热门赛道:

一是中国游戏厂商Nox旗下的背包like 【Weapon Master: Backpack Battle】在6月份就登陆海外市场,包括美国、日本、韩国等T1市场。9月一度登顶韩国iOS免费榜。

二是【口袋宠物猪】的海外版本【衝呀背包豬】7月初在中国台湾上线,iOS畅销榜最高排名进入TOP20,目前基本稳定在畅销榜TOP50左右。

实际上,随着【花园特工队】在国内市场的成功跑出,背包like成为最近几个月小游戏领域热度最高的赛道,并且吸引了大量厂商相继入局,其中不乏4399、游族等大厂。

然而,DataEye研究院观察发现,背包like产品热度很高,但成功跑出的产品却不多。背包like潜力到底如何?

目前国内背包like竞争情况如何,需要怎样的「打开方式」?而营销层面上,背包like产品又有怎样的营销动作和创意思路?今天,DataEye研究院就来聊聊这一赛道。

一、背包like海内外市场格局

(一)国内产品格局

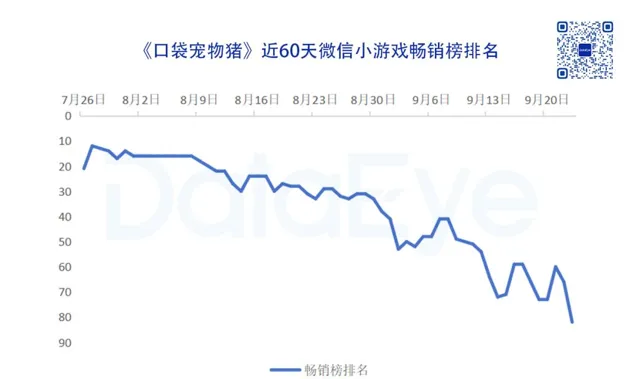

从微信小游戏畅销榜来看,【口袋宠物猪】是目前稳定在微信小游戏畅销榜TOP100的背包like产品。微信小游戏畅销榜数据显示,【口袋宠物猪】6月5日进入微信小游戏畅销榜,并且初期表现波动大。进入7月之后,该产品排名明显提升,最高排名第12名。可是9月之后,畅销榜排名明显下滑。截至9月23日,【口袋宠物猪】排名微信小游戏畅销榜第82名。

从以IAA为主的微信小游戏畅玩榜来看,在9月23日当天,大约有4款背包like产品在榜单TOP100内,分别是【冲一冲专家】【暴走小人】【丧尸来袭】以及【道道道道】。其中【冲一冲专家】与【暴走小人】来自同一个游戏厂商。

整理数据我们发现,目前畅玩榜上,背包like+战车玩法的相关产品表现突出,两款同类型产品均能进入畅玩榜TOP20。相对经典的背包like+靶心玩法也有两款产品稳定在畅玩榜TOP100。目前来看,其他玩法融合产品却未能持续站稳市场。

(二)出海产品情况

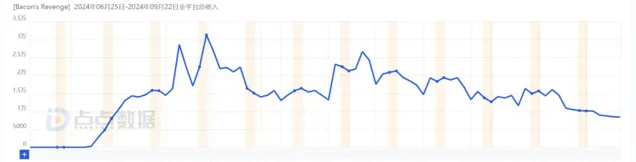

对比于国内市场,出海背包like产品却有不俗的表现。以【口袋宠物猪】海外版本【衝呀背包豬】(英文产品名:Bacon’s Revenge)为例,该产品7月全球多个游戏市场上线,其中中国台湾地区表现相对出色,上线以来iOS畅销榜排名最高升至游戏总榜第20名,目前仍稳定在TOP100以内。点点数据显示,截至9月23日中国台湾地区预估累计收入约为126万美元,全球上线地区预估收入可达208万美元。而且近一个月首日表现持续稳定。

而另一款出海背包like产品【Weapon Master: Backpack Battle】虽然比【衝呀背包豬】更早出海,但收入表现并不算特别突出,自上线以来累计预估收入大约为14万美元。

不过进入9月后,该产品加大海外买量营销,一度登顶韩国市场iOS免费榜榜首。

(三)市场格局小结

DataEye研究院通过对目前相关产品的市场格局观察来看,背包like呈现出三个特点:

一是多以IAA产品为主,混合变现或者是纯IAP内购变现的产品较少;

二是背包like+靶心like玩法依然占据绝对领先位置,而融入背包+战车玩法的产品成为目前用户新宠;

三是国内背包like表现并不算突出,没有出现绝对的头部产品。相比之下,背包like在海外市场表现整体可观,收入数据稳定;

事实上,自从IAA小游戏【花园特攻队】在今年5月份成功跑出之后,背包like这一赛道已经吸引了不少厂商入局,随之而来的就是相关赛道的竞争持续加剧。可是从目前市场表现来看,背包like似乎并没有想象中火爆,DataEye研究院认为有以下两个原因:

一是蜂拥而至的小游戏厂商加速市场内卷、市场饱和。短时间内将处于「蓝海」的背包like变成了竞争激烈的「红海」赛道。据悉,【花园特工队】为鼻祖而衍生出的花园Like产品,如今已达到将近百款之多,导致市场快速饱和。特别在创意性缺乏的情况下,大量产品沦为炮灰,跑出的产品寥寥无几。

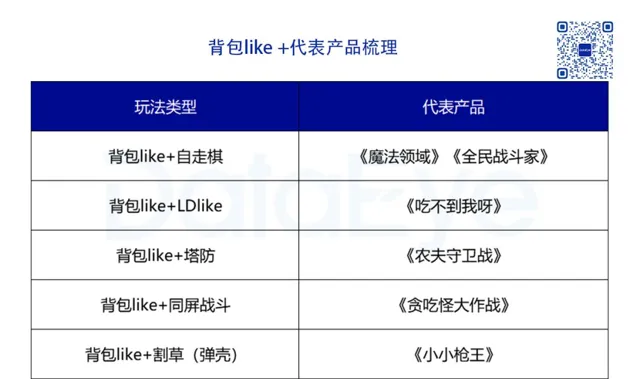

二是背包like整体游戏内容轻度,玩法单一化。大多数背包like玩法同质化严重,产品前期的游戏内容基本相同,甚至玩法引导也大同小异,间接加速了玩家的审美疲劳。因此背包like+玩法该如何突围成为各厂商需要思考的重要课题,以目前情况来看,背包like产品需要进一步拓宽玩法融合,以达到更好的IAA+IAP的混变效果。事实上,目前市面上已经出现了多款玩法融合创新性的背包like 产品。DataEye研究院不完全统计,整理了目前市场上相对有代表性的产品,如下:

通过整理数据可以发现,除了相对传统的背包+靶心之外,背包like基本上可以与目前市面上大多数主流玩法进行融合,例如融入LDlike玩法的【吃不到我呀】,以及加入自走棋玩法的【全民战斗家】和【魔法领域】。

而且不少头部大厂也开始进行背包like 布局,例如4399的【小小枪王】将背包like和割草玩法融合,而游族【贪吃怪大作战】则是将背包like与同屏战斗进行融合。

二、背包like买量投放情况&创意素材

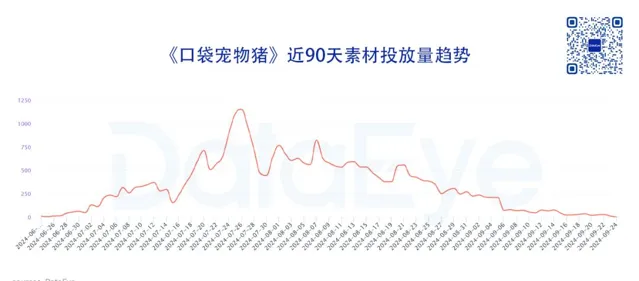

(一)投放量情况DataEye研究院整理了近90天投放量较高的背包like 产品,【口袋宠物猪】投放量最多,【冲一冲专家】排名第二,而【花园特工队】近90天仅投放量400条素材。

从投放趋势来看,【口袋宠物猪】在7月下旬投放素材进一步提升,直到7月26日达到投放峰值。而后投放量保持持续下滑的状态,特别在9月份之后投放量明显减少,日均不足百组素材投放。

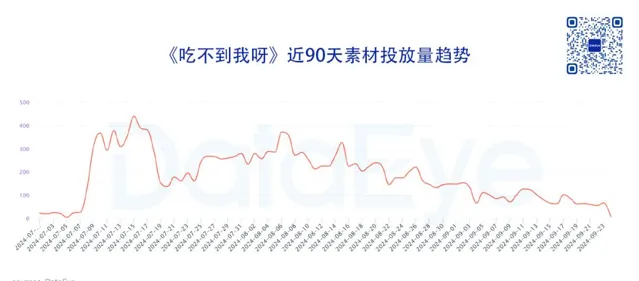

【吃不到我呀】同样在7月起量,单日投放峰值在400组左右,随后投放量呈现稳定下滑的趋势,进入9月日均投放量在100条左右。

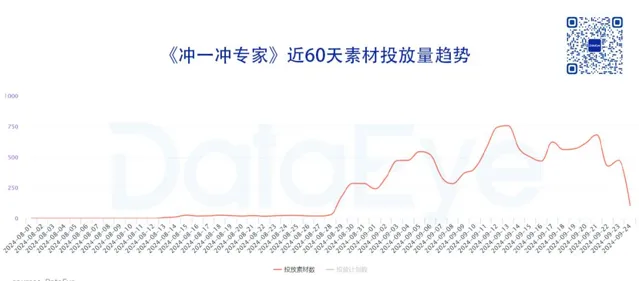

相比之下,【冲一冲专家】在8月底开始提高素材投放量,9月投放素材量保持稳定,单日投放峰值超过750组。

在海外投放量方面,【衝呀背包豬】在产品预热阶段并没有进行太多素材投放,而是在产品上线后提升了素材投放量,随后投放素材量保持稳定,但是在9月份也有下滑的趋势。

对比来看,【Weapon Master: Backpack Battle】同样在上线前期投放量稳定,上线后稳定投放。在7月下旬投放素材量有明显提升,随后稳定在日均200条左右。

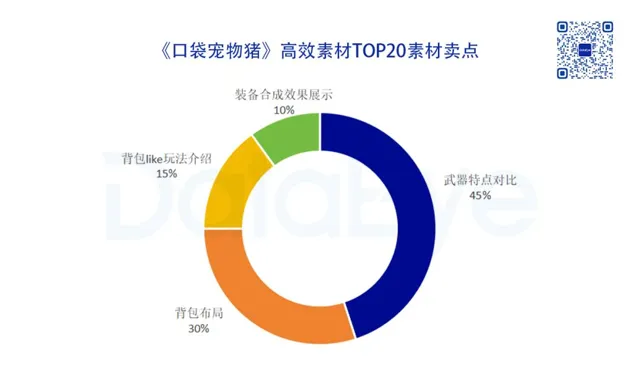

(二)创意思路从投放素材量表现来看,【口袋宠物猪】相对突出,而且也是国内以及海外目前表现相对出色的背包like 产品。因此,DataEye研究院整理了【口袋宠物猪】(【衝呀背包豬】)近90天国内&海外的高效素材TOP20卖点。国内创意层面:从素材卖点来看,【口袋宠物猪】国内以武器本身作为切入点,突出背包布局玩法。在高效素材TOP20中,【口袋宠物猪】的创意卖点主要分为4个部分,分别是「武器特点对比」「背包布局策略」「玩法介绍」以及「装备合成效果」。

其中,「武器特点对比」占比最高,约为45%。这类型素材主要是通过前后展示武器特点的方式形成差异、对比,整体素材内容方向以攻略性为主,引导玩家进行游戏选择的同时,突出游戏内容丰富,促进玩家下载体验和游戏尝试。

「背包布局策略」占比达30%,排名第二。这类型素材突出背包like玩法核心要点,带出背包布局的重要性,同时突出游戏内容的可玩性和策略性,以吸引更多对相关玩法内容有需求的玩家。

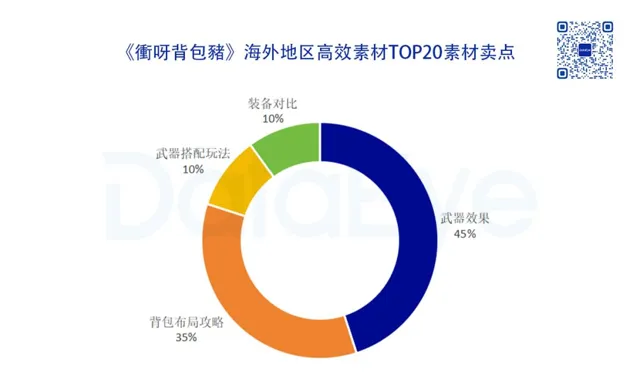

「玩法介绍」整体表现常规,主要是以旁白解说的方式对游戏内容进行介绍,而装备合成效果占比约为10%,相关素材主要突出装备合成玩法以及合成后对应的效果展示。海外创意层面:从素材卖点来看,【衝呀背包豬】更侧重对武器效果的体现。在高效素材TOP20中,【衝呀背包豬】的创意形式分为4个部分,分别是「武器效果展示」「背包布局策略」「武器搭配玩法」以及「装备对比」。

其中,「武器效果展示」占比最高,约为45%。这类型素材主要展示合成升级高阶武器后,攻击效果提升明显,同时通过剪辑游戏战斗画面,呈现出强力消灭敌人的割草模式,从而制造游戏爽点。

「武器搭配玩法」相关素材占比约为10%。这类型素材主要是落实到武器玩法和游戏内容,通过不同武器的搭配形成不同的游戏玩法,提升产品本身的可玩性。同时游戏道具本身就化用了许多IP形象,例如青龙偃月刀、写轮眼、恶魔果实等,进一步提升玩家对武器搭配合成兴趣度。

(三)买量营销小结

从素材投放量来看,背包like 整体投放热度并不算特别高,主要还是因为大多数产品以IAA为主,以至于在效果广告方面的投入并不算特别多,并且在国内市场多以一波流买量为主,在产品成本回收后,逐渐降低买量投放。

相比之下,海外投放量相对稳定,一方面是出海背包like以手游APP为主,用户留存表现或优于国内小游戏产品;另一方面是相关出海产品都是混合变现模式,利于买量投放。

从创意素材来看,在国内市场的背包like相关产品主要还是围绕玩法进行展开,例如对于背包like本身特点以及相关合成玩法,主要还是期望通过素材内容降低玩家对新玩法like的认知门槛,从而吸引更多未曾接触过这类玩的玩家群体。可是这玩法引导的素材前期或许缺乏了抓眼球能力,导致玩家难以持续关注。

而对于海外市场来说,大多数海外玩家背包like 相对熟悉,所以大多数素材更倾向于通过画面表现、美术特点以及IP认知的方式提高创意素材自身的爽感,从而吸引更多目标玩家转化下载。

三、总结

总体来说,目前国内背包like在大量厂商入局之后,市场呈现快速饱和的状态,以至于目前背包like产品并不算特别突出。这也是我们常说新玩法like的出现之后,「百团大战」也随之而来,中小厂商的破局之路变得异常困难。因为新玩法like「百团大战」的爆发,无一例外是头部厂商占据绝对优势,大多数头部厂商产品通过强劲的买量霸占一条赛道。

可是DataEye研究院认为,背包like崛起引发的「百团大战」却似乎能给行业,特别是中小厂商带来新一轮的突围契机。可以从两个方面来看:

一方面是背包like核心要素围绕放置+二合等常见玩法,整体游戏门槛较低,同时目前国内小游戏赛道以泛用户为主,背包like玩法可以降低大多数融合玩法的产品的游戏门槛,以吸引更多泛用户玩家,从而扩大游戏用户池子。

另一方面就是背包like作为一个轻量化的玩法要素,单一玩法有明显的短板。因此大多数产品会在背包like融入其他玩法以形成新的产品。换言之,背包like并不局限于单一赛道,而是有着更多的拓展空间,所以我们才可以看到各式各样的背包like+产品出现,逐渐形成了「万物皆可背包like」的情况。整体来看,随着未来产品端的发展,背包like逐渐从单一玩法变成产品玩法要素(类比于当下肉鸽like)。

这说明背包like本身不俗的适应性,游戏厂商可以根据市场变化主动进行产品玩法融合。如此一来,既保证产品的可玩性、内容丰富度,同时也能抢占市场先机,为立足市场打好基础。

事实上,背包like在国内备受游戏厂商所追捧,加上目前海外市场也有相对不俗的产品出现。这似乎说明了一件事:背包like+玩法在轻度休闲游戏赛道具备可行性,并且有着相对可观的市场前景。

同时DataEye研究院最近了解到,微信开放社区更新【微信小游戏虚拟支付分成政策】和【微信小游戏流量主广告变现分成政策】。其中提到激励IAP新游成长,对处于新游阶段(月流水<1万元,及首次≥1万元起的12个月内)的小游戏,平台将直接激励月流水≤50万元部分 40%的激励金,即月流水50万元以内100%分成(60%现金+40%激励金)。

换言之,在官方政策的推动下,新游政策愈发利好。而作为轻度元素的背包like出现,无疑是给广大游戏厂商提供了一条新游思路。

只不过当下背包like产品更需要思考两个方面:1是如何在变现方式上形成突破;2是如何提升玩法融合的创新性和适配度。