【一、市场对建筑行业的担忧:持续增长与资产质量,国 企改革背景下增长质量的提升】

(一)建筑行业让市场担忧的方面:持续增长和资产质量

建筑行业里有八大建筑央企呢。在2022年上半年,这八大建筑央企的营业收入和归母净利润,在板块(申万一级建筑装饰)里分别占了82.24%和83.74%,它们可是建筑行业的龙头支柱啊。这八大建筑央企当中,中国建筑主要做房屋建筑,中国化学主要搞化工建设,除了它们俩之外,其他的央企主营业务大多以基建建设为主,同时还把房地产开发、勘察设计、装备制造等业务作为多元化的补充。

这两年,建筑央企的估值一直在降,市盈率和市净率都到了近5年的最低点,跟沪深300比起来也是处在底部。就拿中国建筑来说吧,2019年初它的市盈率(PE)大概有7倍,到了今年初就降到了差不多5倍,最近更是不到4倍了;市净率(PB)也从1倍左右降到了大概0.7倍,这两个指标都是近5年最低的。同时呢,中国中铁的市盈率(PE)从2019年的9倍左右降到了现在的不到6倍,市净率(PB)从1倍左右降到了约0.6倍。剩下那6家建筑央企,估值一直比较低还不断下降的情况也存在。沪深300的估值在2020年波动上升,整体比较平稳,跟它比起来,8家建筑央企的平均市盈率(PE)还不到它的一半呢。港股的中国能建也只是达到了大概3.8倍的市盈率(PE)和0.2倍的市净率(PB)这样的水平。

建筑央企估值低,我们觉得市场主要有两点担忧。一是担心长期来看行业成长性变弱。国家统计局的数据显示,我国基建投资累计同比增速大体是「V」型增长的。2018年开始明显下降,下半年就降到5%以内了,2020年初受疫情影响还出现了负增长。不过后疫情时期,基建投资慢慢恢复,2020年第三季度由负转正,年末广义基建投资累计增速恢复到3.34%,有回暖的趋势。2022年,各种专项债、政策性金融工具一起发力,基建作为拉动经济增长的有效方式,投资增速止跌回升,但整体增速是逐渐变缓的,从2017年10%以上的增速降到2018年个位数的低增长,除了2022年,其他年份增速一直都在5%以下。二是觉得这些建筑企业不良资产多,负债率高,这就使得多数公司的市净率不到一倍。建筑公司的下游客户大多是,议价能力强,而且这两年公司接的项目越来越大,账期也进一步延长,这些都有可能产生坏账损失。所以后面我们主要针对建筑行业和头部公司未来发展以及自身资产质量去研究分析。

(二)国企改革的速度加快了,ROE(净资产收益率)和现金流都被纳入考核范围,要保证质量、实现数量增长。

在国企改革推进的时候,国资委一直在优化中央企业的经营指标体系。现在,中央企业的考核指标体系是「一利五率」,这「一利五率」包括利润总额、资产负债率、研发经费投入强度、全员劳动生产率、净资产收益率和经营现金比率。考核指标的优化让企业更投入产出效率、研发创新以及现金流水平。国企的这个「一利五率」考核体系对国有企业可持续发展有帮助,也给构建符合中国国情的企业估值体系打下了牢固的基础。

我们对建筑央企的股权激励情况做了统计,近两年有中国建筑、中国交建、中国中铁和中国化学这四家建筑央企制定了股权激励计划。中国中铁的净利润增长要求是不低于12%,在这几家建筑央企里,这个要求仅次于中国化学(中国化学扣非净利润同比增长15%)。另外,股权激励要求公司在几家可比公司的增长里处于75%分位,增长的动力很足。

在盈利能力这块儿,2022年前三季度,8家建筑央企里就只有中国铁建的毛利率稍微提高了点儿,剩下那些央企的毛利率都多多少少下降了。中国能建、中国化学、中国电建、中国交建、中国建筑、中国交建、中国中冶、中国中铁的毛利率同比分别下降了1.98、1.77、1.43、0.95、0.68、0.39、0.35、0.30个百分点。中国铁建的毛利率是8.56%,在这8家建筑央企里是最低的。2022年前三季度,8家建筑央企中有3家的净利率上升了,中国中铁、中国交建、中国电建的净利率分别上升了0.05、0.03、0.03个百分点,而中国能建、中国建筑、中国中冶、中国化学、中国铁建的净利率分别下降了0.51、0.44、0.19、0.18、0.04个百分点。

在资产负债率这块儿,到22年9月底的时候,8家建筑央企的资产负债率都在70%以上。在这当中,中国化学的资产负债率是70.17%,在这些建筑央企里是最低的。中国交建和中国中铁的资产结构有了些改善,它们的资产负债率跟上年同期比,分别下降了1.4和0.5个百分点;而中国化学、中国能建、中国电建、中国中冶、中国铁建、中国建筑呢,同比分别上升了2.9、2.7、2.2、1.3、0.4、0.3个百分点。再说现金流方面,2022年前三季度,这8家建筑央企里经营性现金流都是净流出的状态。其中,中国铁建、中国中铁、中国交建、中国中冶分别减少了470.64亿元、210.31亿元、158.98亿元、4.66亿元的流出量。中国建筑在2022年前三季度经营性现金流净流出524.93亿元,跟去年同期比,流出量增加了91.35亿元,它的收现比和付现比分别是101.64%和105.74%,跟去年同期比,分别变化了 -8.92和 -8.7个百分点。

(三)回顾一下建筑央企在历史上是怎么出现投资机会的。

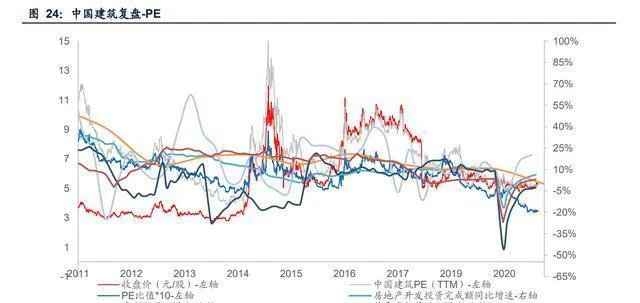

咱们来复盘一下中国建筑过去的情况。在中国建筑的发展历程里,有几个涨幅比较明显的阶段,它们开始的时间分别是2012年9月、2014年6月、2016年6月以及2018年10月,详细情况是这样的:

时点一:2012年9月的时候,中国建筑的市盈率(TTM)是6.20倍,市净率(LF)是0.95倍。驱动因素如下:宏观方面:2012年6月和7月,央行降息了两次,这就表明货币政策有了转变。M1/M2的增速又回升了,货币市场里资金的流动性挺好,信用利差变小了,信用紧张的状况也改善了一些。行业方面:「十二五」规划完成以后,新的项目和投资在接下来的一年里就跟上了,基建和房地产的增速一下子就提高了,整个行业的发展形势很不错。业绩方面:中国建筑在2012年下半年的时候,利润和订单增长的速度明显加快了,新开工面积的增长速度也提高得很明显。全国搞房屋建设的企业订单数量一直在稳步增加,基建拉动GDP的效果很明显,搞房屋建设的企业投资价值就显现出来了。

时点二:2014年6月的时候,中国建筑的PE(TTM)是3.89倍,PB(LF)是0.71倍。驱动因素:宏观方面呢,这一轮行情上涨主要是靠央行宽松的货币政策来推动的。2014年9月,央行搞出了中期借贷便利(MLF),11月就开始降息了,而且在接下来的一年里降了5次息呢。2015年2月,央行把存款准备金率下调了1.5个百分点,降到了18.5%,货币政策一直都很宽松。从行业和业绩方面来看,同一时期,地产投资增长的速度降下来了,新开工的面积也处在比较低的水平,这是因为国内产能过剩,房地产的库存太多了。中国建筑的订单和净利润增长的速度也下滑得挺明显的。所以啊,这次中国建筑股价上涨,主要的驱动因素不是业绩方面的。

时点三:2016年6月的时候,中国建筑的市盈率(TTM)是5.76倍,市净率(LF)是1倍。驱动因素:从宏观方面看,2016年10月央行加大了中期借贷便利(MLF)的投放量,来确保流动性足够充裕。从行业和业绩方面来说,国家在大力推进「一带一路」战略,中国建筑积极响应国家的这个倡议,实行「大海外」战略,重点在基建板块努力发展,其基础设施建设业务增长得特别快。同时呢,安邦举牌中国建筑,还打算在一年内增持1亿股,这就给中国建筑带来了至少5.57亿的增量资金,让中国建筑的估值水平一下子就快速升高了。

【二、持续增长:建筑央企市占率提升,「一带一路」催 化下海外业务有望好转】

(一)行业的增长速度有点慢下来了,不过建筑央企在市场里占的份额一直在增加。

对于市场的第一点担忧,中国的基础设施建设预计还能有大概10年持续小幅度增长的趋势,也就是「十四五」和「十五五」这两个五年规划期间。具体来说呢,参照「十四五」规划里的重点项目,再考虑国内基础建设还有需求空间,加上最近中央老是强调要「适度超前开展基础设施建设」,所以我们预计「十四五」期间,基建还能保持低个位数的增长。到了「十五五」期间,增速可能会进一步下降,不过总量大体上还是会保持稳定的。随着国企改革不断推进,建筑央企在加快重组整合,提高专业化水平和核心竞争力。过去三年里,有4组共7家中央企业、116组共347家省属国有企业通过市场化的方式进行了战略性重组。近三年来,中国能建、中国交建、中国电建也都有重大重组事件,为的是实现买壳上市或者多元化战略目标,企业规模也一直在扩大。2023年,中央企业战略性重组和专业化整合有了新动作,重组速度加快了,而且明确提出「要制定节能环保、建筑施工等重点行业领域的布局结构调整指引」。

虽然行业发展速度慢下来了,不过建筑行业的集中度还会接着上升,龙头企业的高增长性也能减轻市场的第一点担忧。这些年建筑行业的集中化一直在增强,一是新签合同额占比一直在升高,前四家建筑央企在2021年新签合同额占比是28.80%,到了2022年又升高到31.99%。八家建筑央企总的新签合同额在行业新签合同额里的占比也在不断升高,2021年八家建筑央企新签的订单总额是130517.0亿元,占比37.88%,2022年上升了4.21个百分点,达到42.09%。还有,建筑央企的营业收入占比也是上升的趋势。2021年,营业收入排在前四名的公司总收入是46674.1亿元,在建筑行业生产总值里占比约15.93%,和2018年比上升了大概2.48个百分点。2021年八家建筑央企的总收入是60759.1亿元,在建筑行业生产总值里占比约21%。在22年的前三个季度,这两项指标都有很明显的上升趋势。2022年前三季度营业收入排在前四名的建筑央企营收在建筑行业总产值里的占比达到18.06%,全部八家建筑央企的营收占比达到了约23.67%。从新签的订单和营收这两方面看,建筑行业的集中化在不断提升,建筑央企的市场占有率也在不断扩大。

建筑央企上市公司在2022年前三季度,整体的营业收入和归母净利润同比分别增长了12.9%和13.0%。Q1、Q2、Q3这三个季度的收入分别增长17.8%、10.3%、11.3%,归母净利润分别增长17.0%、13.1%、9.1%,因为国内疫情的影响,第二和第三季度的收入与业绩增速稍微慢了些。具体来说,在营业收入这块,8家建筑央企在2022年前三季度都稳稳地增长了。这里面中国化学增长速度最快,同比达到33.4%;中国交建增长速度最慢,同比是5.0%。在2022年第三季度,中国化学和中国能建的增速比较高,同比增长32.8%和22.5%;中国交建的增速最低,同比只增长1.4%。从归母净利润来看,2022年前三季度,8家建筑央企都有不同程度的增长。其中,中国电建、中国化学、中国能建的增速比较高,它们的归母净利润同比分别增长35.5%、28.4%、24.3%。2022年第三季度,中国能建、中国电建、中国化学的增速分别是37.5%、36.8%、10.9%。

八大建筑央企在22年前三季度新签的订单全都实现了正增长。中国建筑、中国铁建、中国中铁、中国交建、中国电建、中国化学、中国中冶、中国能建,它们在2022年第一到三季度新签的订单金额,同比分别增长了14.0%、17.7%、35.2%、2.5%、48.5%、36.7%、7.6%、17.3%。

2022年央企累计新签的订单增速挺可观的,到了2023年还会强劲增长。从那些已经公布订单数据的企业看呢,2022年下半年因为国内疫情又反弹了,经营状况没达到预期,不过中国建筑、中国电建、中国化学和中国中冶这四家央企新签的订单都是正增长,增长幅度还都超过了10%。具体来说,中国建筑、中国电建、中国化学、中国中冶在2022年累计新签的订单金额,同比分别增长了12.7%、29.3%、10.1%、11.7%。2023年2月的时候,中国建筑和中国电建累计新签的订单同比分别增长了27.3%、43.3%。中国化学和中国中冶1月新签订单增速分别是 -35.2%、 -4.3%,但是春节假期结束后,新签的订单数量会反弹的。

(二)「一带一路」起了催化作用,让建筑央企的海外业务有了好转。

国内建筑央企和海外工程公司,现在海外业务占比都不高。「一带一路」的推动下,建筑央企海外业务占比有很大的提升空间。从建筑央企2021年营业收入的地区分布能看出,它们在中国大陆的营业收入占比普遍挺高的,海外业务占比都不到25%,挺低的。中国化学海外业务占比最高,是21.29%;中国中冶海外业务占比最低,只有4.02%。而且不同央企海外业务占比差距大,中国电建、中国化学、中国能建海外业务占比都在10%以上,中国建筑、中国铁建、中国中铁、中国中冶海外业务占比一般都在5%以下。这就说明央企业务大多集中在中国大陆,海外业务收入占比还是低,以后随着「一带一路」的发展推动,建筑央企营业收入提升空间很大。国际工程公司的海外业务比例也有不小的提升空间。从北方国际、中工国际、中钢国际、中材国际这四家国内重点国际工程公司2021年营业收入地区分布情况来看,北方国际海外业务比例在这四家公司里最高,是55.55%,中钢国际最低,为14.87%,另外两家海外业务比例都在30% - 40%之间,这些企业未来海外业务增长潜力和空间都很大。

要是2023年办第三届「一带一路」国际论坛的话,估计能让建筑企业海外业务的收入往上提。到2021年为止,「一带一路」建设牵涉到65个国家和地区呢,像东盟10国、西亚18国、南亚8国、中亚5国、独联体7国、中东欧16国,还有东亚的蒙古都在其中。这么多国家和地区都参与进来,「一带一路」沿线国家就有很大的需求空间。新的一届「一带一路」国际论坛一举办,肯定会给国内建筑企业带来好多订单,让国内建筑企业海外业务的收入和占比都增加。另外,基础设施建设是「一带一路」重点建设的方面,国内建筑企业以后的增长前景应该很不错。

【三、资产质量:建筑央企周转率提升,对于坏账计提减 值较为充分】

建筑央企的账龄结构不长,出现坏账的风险比较低。

市场的第二点让人担心的地方在于,近几年建筑央企的资产负债率一直在下降,应收账款的账龄比较短,而且应收账款和存货的周转率也提高了。在8大建筑央企里,中国建筑和中国铁建的应收账款总额明显比其他央企多,分别是2139.39亿元和1681.46亿元。从不同账龄的应收账款所占比例来看,各个建筑央企1年以内的应收账款都占60%以上,其中中国铁建、中国中铁和中国能建1年以内应收账款的占比超过70%,比其他央企高。中国化学3年及3年以上应收账款的占比比较高,达到17.0%。总的来说,建筑央企的账龄结构较短,出现坏账的风险比较低。

(二)应收账款与存货的周转率一直在提高,报表质量变好了。

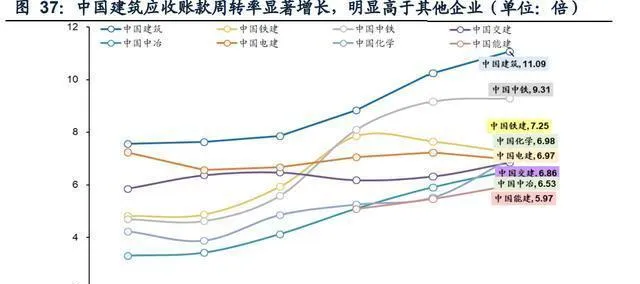

建筑企业最重要的两项资产就是存货和应收账款了,公司的资金使用效率可以通过存货周转率和应收账款周转率反映出来。存货、应收账款还有货币资金之间具体是这样转变的:存货验收之后就变成应收账款了,应收账款收回来就变成货币资金了。应收账款周转率和存货周转率低,这就意味着下游行业占用建筑企业的资金比较多。再看应收账款周转率的走势,建筑央企的应收账款周转率总体上是上升的。房建领域的龙头企业中国建筑,它近几年的周转率增长得很明显,到2021年末达到了11.09,这可比其他建筑央企高出不少呢。另外,中国中冶的周转率上升幅度也比较大,2021年末达到了6.53,不过还是远远低于大部分建筑央企,这就表明下游行业占用中国中冶的资金比较多。

存货周转率这块儿,中国化学在最近两年里,存货周转率提升的幅度特别大。到2021年底的时候,存货周转率都达到26.4了,这可比其他建筑央企高太多了。中国铁建呢,近两年存货周转率是下降的,2021年末是8.2和3.6。其他建筑央企,这几年存货周转率都有不同程度的上升。中国建筑和中国电建的存货周转率,这几年差不多一直稳定在2 - 3%左右,在8家建筑央企里,存货周转率明显比较慢。再看流动资产周转率,建筑央企的流动资产周转率大多在1.0 - 1.25这个范围里。其中,中国中铁的流动资产周转率一直在增长,从2016年的1.11涨到现在的1.39了,比其他建筑央企高不少呢。中国化学的流动资产周转率在近两年下降了,到2021年末稳定在1.13左右。

在固定资产周转率这块,建筑央企的这个周转率大体上是稳定的。其中,中国建筑的周转率明显比其他建筑央企高,并且还有上升的势头。中国电建的固定资产占比远远高于别的建筑央企,所以它的固定资产周转率一直都比其他央企低。说到总资产周转率,中国中冶在最近几年上升的幅度比较大,在2021年达到了0.95,在建筑央企里排在第一位。中国化学这些年一直处于比较高的水平,可是因为2020年流动资产周转率大幅下滑,中国化学的总资产周转率就从2019年的0.98降到了2020年的0.87,到2021年就稳定在0.88了。中国电建的流动资产周转率和固定资产周转率都比较低,它的总资产周转率也就比其他建筑央企低。

(三)基建REITs能盘活存量资产,减轻建筑公司现金流压力。

基建REITS对建筑来说意义非凡,还能减轻市场的第二点担忧。其一,基建REITs能盘活存量资产。国内基建存量很大,这些项目不但投入资金多,回报周期也长,这使得和企业的资产运营效率大大降低。而推行基建公募REITs的话,就能盘活基建领域的存量资产,提升资产运营效率。再就是,REITS对地方而言,可以降低杠杆比率。近年来,基建投资增速从以前的两位数增长降到了低个位数增长,其中最重要的原因就是地方融资渠道受限,传统融资平台受限,再加上PPP监管升级,这就导致地方资金极为短缺。基建REITs的推行,可以靠存量资产引入其他资金,减轻地方的融资压力,在专项债之后进一步缓解基建融资端的困难。最后,对施工企业来说,REITs有助于优化自身报表。传统建筑企业的扩张,一般都是靠不断提高自身杠杆率来承接新项目。对于传统施工企业,基建REITs模式能减轻负债端压力,有助于降低负债率,在建筑央企降杠杆的背景下,有助于建筑央企重新获得提升杠杆的空间,而且自身已经投入运营的项目的负债端压力也有望得到缓解,从而不断优化自身报表。基础设施REITs聚焦重点行业,优先支持基础设施补短板项目,鼓励新型基础设施项目开展试点。

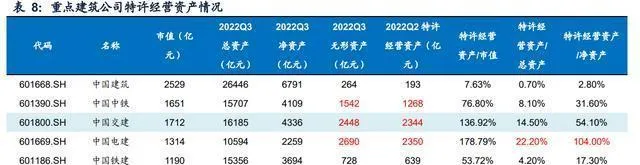

基建公募REITs有天然出表的特性,对多数企业来说,把资产卖给REITs能一次性拿到投资收益。而且原始权益人之后要是还持有份额的话,也能有分红收益。那些无形资产占比高的企业,随着基建公募REITs不断发展,以后可能会受益,这里面无形资产主要就是特许经营权。我们梳理了重点建筑公司无形资产和特许经营资产的情况。从各公司公布的数据看,中国电建和中国中铁报表里的无形资产数量挺多的,在2022年第二季度的时候分别达到了2690亿元和1542亿元,在建筑企业里能排到前三。另外,这两家再加上另一家公司(这里应该是前面提到的三家公司中的第三家,但原文没明确指出)的特许经营资产也很显眼,2022年第二季度分别达到2344亿元、2350亿元、1268亿元,它们可能会直接因为基建REITs的发展而受益。从占比来看,中国电建和中国核建的特许经营资产在总资产和净资产里占的比例比较高,以后在REITs方面或许也会下功夫。

公募REITs现在整体情况还不错,不过战略配售比例大多比较高,投资者的类型也不够多样。现在已经有22个公募REITs产品了,规模超750亿元。已经上市的公募REITs产品呢,资产类型主要是交通基础设施和园区基础设施,发行规模占比分别是58%和18%。从市场的情况来看,总体上已上市的公募REIT产品表现挺好的,只有平安广州交投广河高速公路REIT、中金安徽交控REIT比发行价分别下跌了12.43%、10.99%、和5.99%。从市场表现能看出来,表现不好的公募REITs产品,其底层资产大多集中在高速公路这个基础设施方面。此外,现在上市的公募REITs战略配售比例整体比较高,投资者类型不多,已经挂牌上市的公募REITS战略配售比例一般在20 - 80%,平均接近70%,而且除了原始权益人之外,其他投资者主要就是券商。

公募REITs发行前景很广阔,这是政策推动和自身优势共同作用的结果。政策对公募REITs支持的力度不小,2022年5月25日,国务院办公厅发布了【关于进一步盘活存量资产扩大有效投资有关工作的通知】。通知里提到,要进一步提升推荐、审核的效率,鼓励更多满足条件的基础设施REITs项目上市;要建立完善招募机制,探索构建多层次的基础设施REITs市场;还要研究推动REITs相关的立法工作。另外,公募REITs产品自身也有优势,确定性高,市场空间大。和一般资产比起来,公募REITs对原始权益人的持有比例、锁定期,还有每年收益分配的次数和比例等,都有明确规定。而且公募REITs的底层资产总体比较优质,这就让公募REITs的收益和风险有较高的确定性。再加上,近几年我国每年的基础设施投资量在15 - 20万亿元之间,我国基础设施存量规模大、种类多,这就给公募REITs提供了大量的底层基础资产,市场空间很大。在政策推动和公募REITs自身确定性高、发展空间广阔等优势的共同影响下,公募REITs的前景应该是很广阔的。总的来讲,随着政策规划的实行、建筑企业资产负债率的下降、基建REITs的发行,市场对建筑企业的担忧会减轻,基建行业的估值也会提升。我们觉得建筑央企的资产风险比市场预期的要好。还有,随着公司资产负债率压力变小,未来增长的压力也会进一步变小,建筑企业的估值也会得到改善。

【四、老树开新花,各家建筑央企的核心逻辑分别是什么】

(一)中国建筑:建筑央企里ROE和股息率都是最高的。

中国建筑在建筑工程和基建方面是龙头企业,它的房建业务订单增长速度很稳定,基建业务的增长也势头很猛。从22年下半年起,中国建筑的累计订单增速差不多一直稳定在10%以上。23年1 - 2月,中国建筑的建筑业务新签了5676亿元的订单,跟去年同期比增长了27.3%。这里面房建业务、基建业务、勘探设计业务新签的订单分别是4268亿、1389亿、19亿,跟去年同期相比,变化幅度分别是20.4%、55.1%、3.7%。总体来讲,这个公司房建业务和基建业务当月新签订单的增速也是挺不错的。除了去年12月因为疫情传播达到高峰,使得房建和基建业务的增速慢下来了,今年这两项业务的增速已经开始强力回升了,特别是基建业务新签的订单,同比增速达到了55.1%。

在8家建筑央企里,中国建筑的ROE和股息率是最高的。过去5年,中国建筑的ROE始终处于15.5%到16%这个区间。股息率呢,总体是在上升的,2021年底的时候股息率还一度达到了5%,在全部建筑央企当中股息率是最高的。

(二)中国中铁:股权激励很充足,矿产资源多能增加利润。

我们对建筑央企的股权激励状况做了统计,主要有中国建筑、中国交建、中国中铁和中国化学这四家建筑央企在近两年来制定了股权激励计划。中国中铁的净利润增长要不低于12%,在这几家建筑央企里,它的净利润增长仅次于中国化学(中国化学扣非净利润同比增长15%)。而且,股权激励要求公司在和几家可比公司比较时,增长要处在75%分位,增长动力很足。另外,中国中铁有很多矿产资源,像铜矿、钴矿还有钼矿之类的,要是金属价格处在高位,那就能让公司整体利润明显增加。

(三)中国铁建:在建筑类央企里估值是最低的,订单很稳健,是纯粹的基建标的。

按照wind一致预期的情况,中国铁建在2022年的预期PE估值是4.3倍,这个估值在所有建筑央企里是最低的。2022年,这家公司新签订单同比增长了15%,经营方面依旧很稳健。

(四)中国电建:能源方面新签的订单一直在大幅增加,电力运营业务所占的比例也提高了。

电力投资运营这块业务,在公司里占的比例是连年往上走的。公司电力投运业务在近五年里,营收和净利润的复合年均增长率(CAGR)分别是21.44%和42.74%。而且这业务对利润的贡献占比增加得很明显,2016 - 2021年期间,电力投资运营业务净利润在公司净利润里占的比例分别是6.43%、5.66%、13.14%、16.20%、19.61%、21.58%。从装机量来说,到22年6月底的时候,公司控股并网装机容量有1911.88万千瓦。这里面水电装机量是685.54万千瓦,同比增长14.17%;风电装机量733.55万千瓦,同比增长15.4%;光伏发电装机量176.8万千瓦,同比增长23.5%。清洁能源在装机量里占的比例达到了83.47%。公司2022年上半年新签的合同里,工程承包和勘设业务中的能源电力板块合同金额是2265亿元,和去年同期比增长了115.5%。这个金额在新签合同总额里占39.25%,跟上一年度比占比增加了8.45%。其中,抽水蓄能业务合同金额是129亿元,新签的新能源业务合同金额是1662亿元,同比增长167.4%。在新能源业务里,光伏、陆风、海风工程承包新签合同额分别是931.69亿元、650.33亿元、80.74亿元。总体上看,公司新能源业务的占比一直在提高。

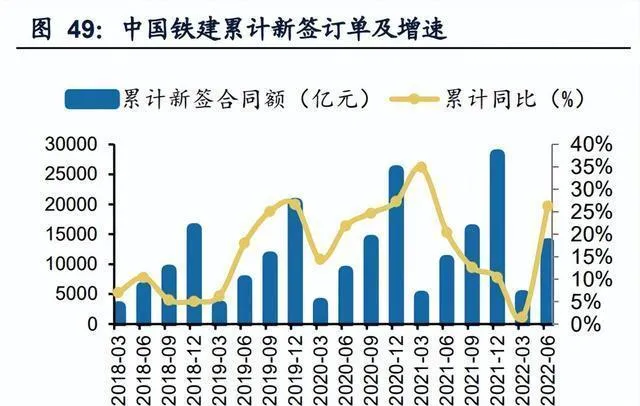

另外,公司在2022年新签的订单跟之前相比增长了29%,2023年1 - 2月新签的订单同比增长了43%。这里面呢,能源电力类的订单增长得特别猛,同比达到了331%,在总订单里占的比重超过了一半,我们觉得公司以后新签的能源电力类订单还会继续大幅增长。公司非公开发行不超过150亿元,用来投资重点项目和补充现金流。2022年5月20日公司公告,打算非公开发行募集资金总额(包含发行费用)不超过150亿元,这些钱会用在下面这些项目上:(1)精品工程承包类项目,像粤港澳大湾区深圳都市圈城际铁路深圳到惠州城际前海保税区到坪地段工程1标(前保 - 五和)施工总承包项目,还有越南金瓯1号350MW海上风电EPC项目;(2)战略发展领域投资运营类项目,就是云阳建全抽水蓄能电站项目;(3)海上风电勘察和施工业务装备采购类项目,包括海上风电施工安装业务装备购置项目,75米水深海上自升式勘测试验平台购置项目;(4)补充流动资金和偿还银行贷款。2023年1月公司公告说,这次非公开发行完成了,公司自己的资金状况有望得到补充,这对公司进一步扩张也有帮助。

(五)中国能建,这一全球能源建设的巨头,在新能源运营方面发力,加快氢能储能产业的发展。

这公司是个综合性的特大型集团,能给中国甚至全球的能源电力、基础设施等行业提供整体的解决方案,还有全产业链服务。从资质方面来讲,这公司的资质很全,全国有37家公司有工程设计电力行业甲级资质,这家公司旗下就有15家子公司有这个资质。看这公司近期的经营状况,还挺好的,21年前三季度的收入跟之前同比增长了22%,归母净利润同比增长了69%,在建筑央企里这成绩是比较优秀的。这公司在转型绿电运营,要大力发展氢能储能这些新业务。在公司的「30·60」战略目标行动方案里提到,到2020年底的时候,公司清洁高效火电、水电、风电、光伏、光热、生物质这些方面的控股装机容量是286.6万千瓦,和之前相比增长了87.08%。在水电这块,控股装机容量有78万千瓦;新能源这块,控股装机容量是140千瓦。以后公司会加大新能源「投建营一体化」项目的开发力度,争取到2025年的时候,控股新能源装机容量能达到2000万千瓦以上。并且围绕「30·60」系统解决方案这个「中心」,还有储能、氢能这两个「基本点」,全面去落实「30·60」战略目标。现在公司已经成立了专门搞氢能的公司,在氢能产业链上全面布局,很有希望能统领公司的氢能业务发展,把氢能产业做得更大更强。

(六)中国中冶:矿产资源挺多的,很可能价值重新评估。

中国中冶是全球最厉害的冶金建设承包商和冶金企业运营服务商,在国内也是最强的有色设计院,属于国家确定的重点资源类企业。它是国家创新型企业,有5项综合甲级设计资质、39项特级施工总承包资质,还有26个国家级科技研发平台呢,有效专利累计超过33000件,2020年研发投入达124亿,在镍钴锂铜资源开发板块有完整产业链。按照中国中冶2022年中报透露的信息,在产的重点矿产资源项目具体进展情况如下:

巴布亚新几内亚的瑞木镍钴项目。

2022年6月底的时候,这个项目估算还保有1.50亿吨的资源量呢。这里面镍的平均品位是0.85%,钴的平均品位是0.09%,换算一下的话,镍金属量有128.96万吨,钴金属量是13.52万吨,这些资源量差不多能让这个项目稳稳当当运行40年。上半年啊,这个项目平均达产率达到了103.6%,生产出来的氢氧化镍钴里含镍16,884吨、含钴1,525吨,销售出去的氢氧化镍钴里含镍9,960吨、含钴932吨。镍的产量和去年同期比增加了2%,可镍的销量和去年同期比却大幅下降了49%。不过呢,因为上半年镍和钴的平均价格比较高,所以营业收入和净利润和去年同期比分别只下降了23%、10%。这个项目业绩下滑主要是因为伦镍期货市场逼空事件,再加上国内局部地区有疫情,这两个因素双重影响下,下游客户的需求变弱了,项目销售情况没达到预期,产品库存也比较高。现在已经在动态地更新和优化销售策略了,也在加大销售的力度,努力把库存降下去。

(2)巴基斯坦的杜达铅锌矿项目

2022年6月底的时候,这个项目估算下来,锌金属保有量是85.41万吨,铅金属的资源量有39.50万吨。锌的平均品位是7.81%,铅平均品位是3.61%,这些量差不多能让这个项目稳稳地运行将近20年。另外呢,北杜达矿区有很大的成矿潜力,在「十四五」期间打算再进一步做勘探工作,很有希望让铅锌资源量翻一番。上半年的时候,这个项目生产的锌精矿里含锌23404吨,铅精矿里含铅4875吨,和去年同期比,分别增长了13%和18%。销售的锌精矿含锌18669吨,铅精矿含铅4316吨,和去年同期相比,分别增长了3%和34%。因为产销量和铅锌价格同比都明显增长了,所以这个项目上半年的营业收入同比增长了27%,净利润同比增长了48%。

(3)巴基斯坦的山达克铜金矿项目

2022年6月底的时候,这个项目的东矿体保有资源量估算下来有3.48亿吨,铜的平均品位是0.36%,算下来铜金属量有128.96万吨;保有储量是7,549万吨,铜平均品位0.375%,折合铜金属量28.31万吨,按照这个储量来算,基本能满足这个项目平稳运行20年的需求。上半年呢,这个项目为了抓住铜价在高位的这个好的市场机会,就提前把冶炼厂年度大修任务给完成了,然后在5月1日就点火恢复粗铜冶炼生产了。到6月底的时候,已经生产了3,858吨粗铜,上半年总共销售了8,925吨粗铜,完成了年计划的53%,营业收入达到了6.5亿元,这也是年计划的53%,分红利润有1.1亿元,完成了年计划的74%。

(七)中国化学:工程和实业一起发展,化学工程方面的龙头企业正在加速转型。

有一家上市公司,主要做化工工程的设计和施工。这家公司在我国来说,资质最全、功能最完善、业务链最完整,而且知识技术很密集,是一家化学工程公司。在传统业务上,2018 - 2022年期间,它的收入增长得特别快。现在公司有很多在手订单,估计以后化学工程业务还会保持比较快的增长速度。公司的己二腈项目是它从「工程」转向「工程 + 实业」的典型项目。这个项目用的是我国首个有自主知识产权的「丁二烯直接氢氰化法制己二腈」技术,国产化把己二腈被「卡脖子」的情况给解决了。现在己二腈项目整体处于投料和试生产交错的阶段,丙烯腈联产装置一次开车就成功了,己二胺装置也是一次开车就成功。以后要是己二腈项目正式开始生产了,很可能会让公司实业业务的利润增加。另外,中化学华陆新材料那个年产5万方硅基气凝胶复合材料的项目,已经全面开始建设了,现在也产出了第一批合格的硅基纳米气凝胶复合绝热毡产品。公司正在从单纯的化工工程朝着化工工程加上化工实业的方向发展。

2022年7月下旬,中国化学天辰齐翔尼龙新材料产业基地一期的关键装置顺利完成全流程的打通,装置实现联动。7月31日,天辰齐翔己二腈项目成功开车,还产出了优级产品,这个项目开始正常生产,进入优化调整阶段,我国高端聚酰胺新材料产业链「卡脖子」的难题就这么被解决了。2022年2月27日,华陆新材气凝胶项目一次性开车成功,现在已经能产出质量很好的硅基纳米气凝胶复合绝热毡产品,到2022年7月底的时候,差不多有6000m3的硅基气凝胶产品被销售出去了。预计在2022年,公司主要的新建实业项目都会建成并且开车成功,然后进入正常生产运营状态。公司正在从单纯的化工工程朝着化工工程加上化工实业的方向转变,而且化工实业开始朝着高技术含量、高门槛、有真正优势的领域去发展了。

(本文仅供参考,不代表我们有任何投资方面的建议。要是想要使用相关信息,请查看报告原文。)

精选报告来源:【未来智库】。