投债发行概况及特征

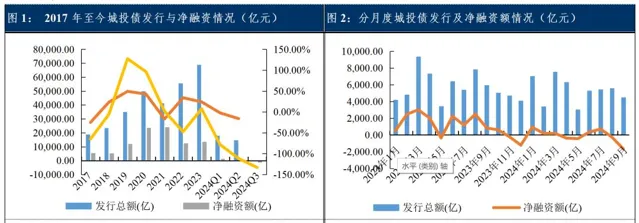

● 第一、三季度净融资额缺口继续扩大,整体带来存量城投债余额压降。 在「控增化存」的背景下,前三季度全国城投债发行6,851只,发行总额为48,731.17亿元,净融资仅为-197.73亿元,发行同比下降11.10%,但净融资和上年同期相比大幅下降,城投债供给明显偏紧。其中,净融资额由二季度的-292.71亿元大幅下降至三季度的-1,257.40亿元,净融资缺口明显扩大。

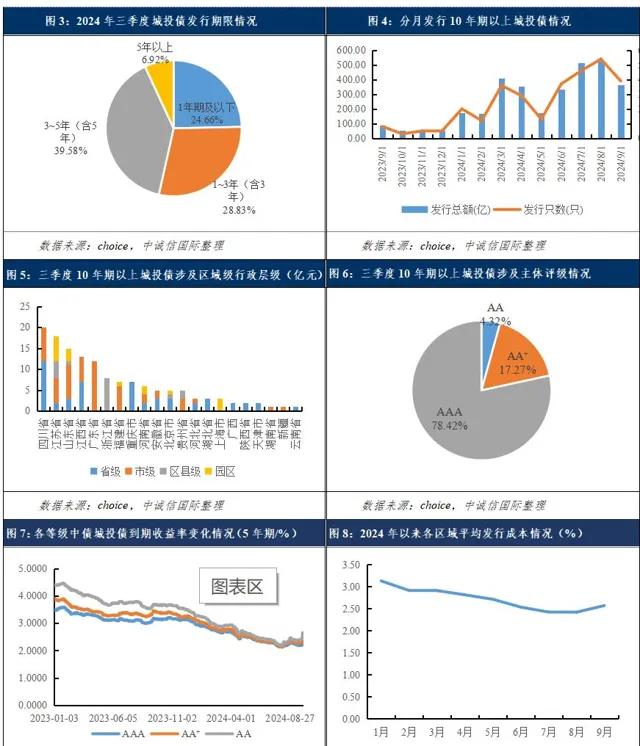

● 第二、 收益率下行且不同信用级别债券收益率差异缩小,发行利差继续收窄,但三季度后半段发行成本有所上行,主要体现在存在舆情或经济财政实力偏弱区域、弱资质主体,同时取消发行数量增加且认购倍数下滑;10年期及以上长期限城投债发行量明显增长,仍主要集中在省级以及发达区域省会城市,以AAA评级为主,发行品种以中票及一般公司债为主。 随着债券收益率的下行,城投企业债券发行期限进一步拉长,三季度超长期信用债券发行量明显增加;前三季度10年期以上城投债发行了315只,其中三季度发行了139只,三季度长期限城投债发行数量明显增加。三季度10年期以上城投债发行仍主要集中在省级和地市级,地级市主要集中在江苏省、广东省、福建省和四川省,主要以省会城市以及经济相对发达的区域的核心平台或强平台为主,非省会城市具体包括无锡、深圳、宁波等地,区县平台发行超长期限债券数量明显增加,共发行29只,发行金额共计109.24亿元,主要集中于江苏省、浙江省、和安徽省等。发行人的主体评级主要为AAA级别,但三季度AA及AA + 主体发行超长期限债券数量有所增加。发行品种方面仍以中票以及一般公司债券为主。三季度城投债到期收益率整体有所上扬,但2024年以来整体仍维持下行态势;信用级别影响程度有所弱化,三季度不同级别债券到期收益率差异继续缩小,其中AAA与AA + 平均差值为5bp,AA + 与AA平均差值为7bp,较二季度的6bp和11bp均有所收窄。三季度后半段发行成本相对抬升,主要体现在存在舆情或经济财政实力偏弱区域、弱资质主体,同时取消发行数量增加且认购倍数下滑。

● 第三、各信用等级企业净融资均有不同程度下滑,AA发行人净融资额持续为负,弱资质的城投企业融资和偿债继续承压;高层级城投企业外部融资受政策影响较小,区县及园区城投企业净融资由正转负。 前三季度AAA城投债发行量同比变化不大,净融资有所下滑;AA + 和AA级别的城投企业净融资缩量最为明显,或成为带来城投债缩量的最大因素。AA + 和AA级别的城投企业发行量及净融资额均明显下降,其发行总额分别同比下降了12.80%和29.64%,净融资方面,AA + 和AA级别的城投企业前三季度净融资额分别为616.24亿元和-3,071.26亿元,其中三季度净融资额度分别为-298.10亿元和-1,316.94亿元,AA + 级别城投债净融资由正转负,AA级别城投债净融资缺口继续扩大且仍为各级别主体净融资额表现最弱的类别。省级和市级城投企业发行金额较去年同期略有下降,区县和园区城投企业发行金额同比下滑较为明显;区县和园区城投企业净融资均较二季度缺口有所扩大,该部分企业后续净融资状况仍是关注重点。

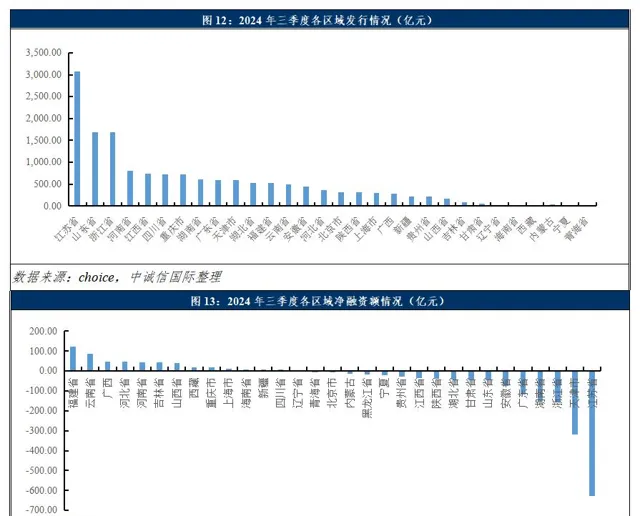

● 第四、苏鲁浙仍为发债额度前三省份,但净融资同比大幅缩减;重点省份与非重点省份净融资均明显下滑。 江苏省、山东省和浙江省发行金额仍居前三位,但江苏省和浙江省等净融资缺口亦较大;发行金额较小区域主要集中在重点省份。同时,一揽子化债政策对重点省份和非重点省份均有冲击,前三季度重点省份及非重点省份净融资均表现为净流出,其同比分别下降182.33%和92.08%,且三季度净融资缺口有所扩大。

● 第五、三季度新增发行数量及金额进一步增长,但仍主要集中于经济财政实力或区域产业具有相对优势的区域。 2024年以来,全市场非金企业新增发行债券370只,发行金额共计2,293.99亿元,其中三季度新增发行160只,发行金额为976.96亿元,新增发行数量及金额均有所增长。发行债券类型集中于中期票据、短期融资券和公司债;发行主体集中于经济财政实力或区域产业具有相对优势的区域,以AAA和AA + 为主。

2024年三季度,「一揽子化债」的多项细化政策及具体化债手段持续调整及完善,债务「控增化存」主基调延续,城投债刚兑预期进一步加强,且产业化转型进度提速,但在收入端下滑掣肘下,地方财政收支矛盾进一步凸显,同时债务总量仍很大,地方仍面临严峻的还本付息压力,且各地债务化解进度出现明显分化,非标风险已经逐步向经济强省的部分区域蔓延。展望后续,预期融资平台「退平台」与产业化转型速度还将进一步加快,但还需警惕融资平台「退名单」后的风险演化及「双弱」主体风险进一步释放,且转型过程中的政企关系变化、新旧业务衔接也是关注的重点。

一、全国2024年三季度城投债整体发行概况及特征

第一、三季度净融资额缺口继续扩大,整体带来存量城投债余额压降

2024年以来地方债务化解工作持续推进,具体政策措施进一步细化,「控增化存」仍是行业监管主基调。2024年前三季度全国城投债共发行6,851只,发行总额为48,731.17亿元,净融资仅为-197.73亿元,发行总额同比下降11.10%,净融资和上年同期相比大幅下降,城投债供给明显偏紧。

从季度发行情况来看,三季度发行15,582.02亿元,较二季度的15,001.82亿元小幅增长,但净融资额由二季度的-292.71亿元大幅下降至三季度的-1,257.40亿元,净融资缺口明显扩大。

第二、收益率下行且不同信用级别债券收益率差异缩小,发行利差继续收窄,但三季度后半段发行成本有所上行,主要体现在存在舆情或经济财政实力偏弱区域、弱资质主体,同时取消发行数量增加且认购倍数下滑;10年期及以上长期限城投债发行量明显增长,仍主要集中在省级以及发达区域省会城市,以AAA评级为主,发行品种以中票及一般公司债为主

期限方面,前三季度发行期限在1年期以下城投债占比约22.54%,3年期以上的占比进一步上升至约74%。随着债券收益率的下行,城投企业债券发行期限进一步拉长,其中三季度超长期信用债券发行量明显增加。整体来看,10年期以上的长期限城投债仍以10年期为主,同时10年期以上的城投债发行规模和发行只数明显超过往年。

具体来看,前三季度10年期以上城投债发行了315只,其中三季度发行了139只,三季度长期限城投债发行数量明显增加。三季度10年期以上城投债发行仍主要集中在省级和地市级,发行数量占比分别为36.69%和40.29%。其中,省级仍主要集中在交通投资类、高速公路类企业,如安徽省交通控股集团有限公司、浙江省交通投资集团有限公司、江苏交通控股有限公司等;地级市主要集中在江苏省、广东省、福建省和四川省,主要以省会城市以及经济相对发达的区域的核心平台或强平台为主,非省会城市具体包括无锡市、深圳市、宁波市等地。三季度区县平台发行超长期限债券数量明显增加,共发行29只,发行金额共计109.24亿元,主要集中于江苏省、浙江省、和安徽省等。

从主体级别看,三季度发行10年期以上的发行人的主体评级主要为AAA级别,占比为78.42%,但三季度AA及AA + 主体发行超长期限债券数量亦有所增加。发行品种方面,10年期以上债券仍以中票以及一般公司债券为主。

自二季度陆续出现超长期信用债发行以来,三季度超长期信用债券发行数量快速增长。AAA级的城投及产业类地方国企的信用债发行期限显著拉长,发行成本不断压降,认购倍数仍较高,当下债券市场供需结构的失衡且「资产荒」加剧的环境下,优质发债主体的债券仍受到更多的市场青睐。

收益率以及发行成本方面,其中三季度城投债到期收益率整体有所上扬,但2024年以来整体仍维持下行态势;以五年期中债资信城投债到期收益率为例,三季度AAA、AA + 和AA五年期到期收益率分别较季度初上升16bp、22bp和24bp。同时,受一揽子化债政策影响,城投债投资热度提高,信用级别影响程度有所弱化,三季度不同级别债券到期收益率差异继续缩小,其中AAA与AA + 平均差值为5bp,AA + 与AA平均差值为7bp,较二季度的6bp和11bp均有所收窄。

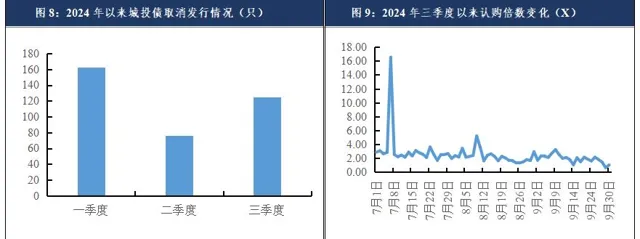

此外,三季度以来,城投债发行成本整体渐趋抬升,具体特征来看,以发行成本高于3.5%为统计标准,7~9月份发行成本较高的债券数量逐渐增加,其中9月份发行数量占比近60%;区域方面,山东省、贵州省、广西省、河南省和湖南省等地发行数量相对偏多,其中山东省、贵州省和广西省分别有24只、11只和9只,如「24遵投01」发行利率为5.0%,「24仁怀02」、「24黔城01」、「24潍西02」、「24聊开01」发行成本亦超过4.5%;发行主体信用级别方面,成本偏高主体仍以AA和AA + 主体为主,该部分主体占比超过95%,AAA主体整体发行成本整体来看仍不高;优质区域、优质主体债券发行成本仍维持低利率,存在舆情或经济财政实力偏弱区域、弱资质主体发行成本有所上扬。从三季度取消发行来看,三季度城投债取消发行数量较二季度明显增长,其中7月、8月和9月分别取消发行10只、62只和53只,呈逐渐增长态势;从认购情况来看,9月份以来,城投债加权平均认购倍数明显下滑。

第三、各信用等级企业净融资均有不同程度下滑,AA发行人净融资额持续为负,弱资质的城投企业融资和偿债继续承压;高层级城投企业外部融资受政策影响较小,区县及园区城投企业净融资由正转负

从发行主体的评级情况来看,AA + 和AA级别的城投企业净融资缩量最为明显,或成为带来城投债缩量的最大因素。具体来看,AAA城投债发行量同比变化不大,净融资额有所收窄,由去年前三季度的3,962.04亿元下降到今年前三季度的2,514.86亿元;AA + 和AA级别的城投企业发行量及净融资额均明显下降,其发行总额分别同比下降了12.80%和29.64%,净融资方面,AA + 和AA级别的城投企业前三季度净融资额分别为616.24亿元和-3,071.26亿元,其中三季度净融资额度分别为-298.10亿元和-1,316.94亿元,AA + 级别城投债净融资由正转负,AA级别城投债净融资缺口继续扩大且仍为各级别主体净融资额表现最弱的类别,弱资质的城投企业融资和偿债继续承压。

发行主体的行政层级方面,前三季度仅省级城投企业发行总额以及净融资额同比上升,市级、区县及园区城投企业发行额同比均下降,其中市级下降幅度最低。从三季度发行情况来看,省级和市级城投企业发行金额较去年同期略有下降,区县和园区城投企业发行金额同比下滑较为明显,分别下滑26.57%和34.81%。同期净融资情况来看,省级城投企业净融资略有下降,市级城投企业由去年三季度的1,967.18亿元下降至本期的186.07亿元,区县城投企业由1,319.95亿元下降至-924.42亿元,园区城投企业由938.13亿元下降至-740.66亿元;同时,区县和园区城投企业净融资均较二季度缺口有所扩大,该部分企业后续净融资状况仍是关注重点。

第四、苏鲁浙仍为发债额度前三省份,但净融资同比大幅缩减;同时,重点省份与非重点省份净融资均明显下滑

前三季度城投债发行排名前三位的省份仍为江苏省、山东省和浙江省,发行额分别为10,927.33亿元、5,092.74亿元和5,083.72亿元,江苏省和浙江省净融资表现为净流出,三省加总净融资仅为-284.94亿元。净流出最多的省份为江苏省、天津市、浙江省和湖南省,分别为834.14亿元、676.72亿元、347.52亿元、334.82亿元。即便是净流入排名前列的省份,如山东省、福建省和河南省,净融资金额亦较去年同期明显下滑。

具体从三季度区域发行分布情况来看,江苏省、山东省和浙江省仍居前三位,发行金额分别为3,069.59亿元、1,690.49亿元和1,683.36亿元,发行金额较小区域主要集中在重点省份。净融资情况来看,江苏省、天津市、浙江省和湖南省净流出金额较大,分别为626.30亿元、320.05亿元、155.59亿元和150.43亿元;福建省净流入金额最大,为124.21亿元,同时作为重点省份的云南省和广西自治区列二三名,分别净流入88.37亿元和47.75亿元。整体来看,一揽子化债政策对重点省份和非重点省份均有冲击,前三季度非重点省份债券发行总额同比下降了11.35%,重点省份同比下降了12.46%;净融资方面,重点省份及非重点省份净融资均表现为净流出,其同比分别下降182.33%和92.08%,且三季度净融资缺口有所扩大。从募集资金用途来看,可用于补流、项目出资、对外投资出资和支付项目建设款项等,区域仍以江苏省、广东省、山东省等相对发达区域为主。

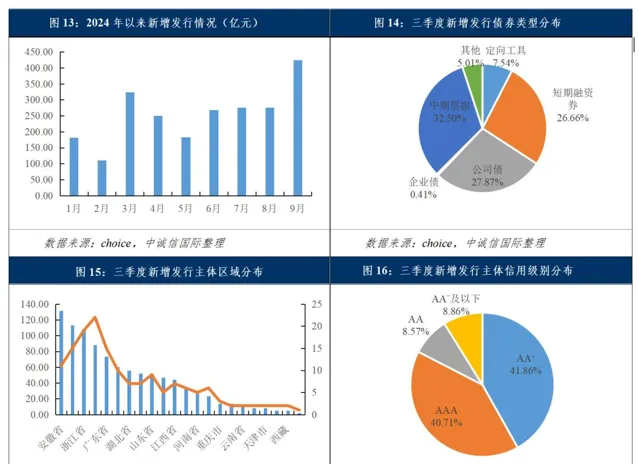

第五、三季度新增发行数量及金额进一步增长,但仍主要集中于经济财政实力或区域产业具有相对优势的区域

2024年以来,全市场非金企业新增发行债券370只,发行金额共计2,293.99亿元,其中三季度新增发行160只,发行金额为976.96亿元,新增发行数量及金额均有所增长。其中,从债券类型来看,新增发行债券以中期票据、短期融资券和公司债为主,发行金额占比分别为32.50%、26.66%和27.87%。从发行主体来看,AAA和AA + 企业为主要新增发行主体;同时,经济财政实力或区域产业具有相对优势的区域新增发行数量和金额更大,如安徽省、北京市、浙江省、江苏省和广东省等;此外,重点省份新增发行数量和金额均不大。

二、城投债当前市场环境下的关注点:化债工作持续调整及完善,城投转型进度提速

2024年三季度,「一揽子化债」的多项细化政策及具体化债手段持续调整及完善,债务「控增化存」主基调延续,城投债刚兑预期进一步加强,且产业化转型进度提速,但在收入端下滑掣肘下,地方财政收支矛盾进一步凸显,同时债务总量仍很大,地方仍面临严峻的还本付息压力,且各地债务化解进度出现明显分化,非标风险已经逐步向经济强省的部分区域蔓延。展望后续,预期融资平台「退平台」与产业化转型速度还将进一步加快,但还需警惕融资平台「退名单」后的风险演化及「双弱」主体风险进一步释放,且转型过程中的政企关系变化、新旧业务衔接也是关注的重点。

第一、三季度城投债刚兑预期进一步加强,且9月份以来央行、财政部等国家部委已出台了很大力度的宽货币政策及财政政策,预期地方债务化解和转型速度还将进一步加快,但在收入端下滑掣肘下,地方财政收支矛盾进一步凸显,同时债务总量仍很大,地方仍面临严峻的还本付息压力,相关宽货币政策及财政政策后续的效果还需持续观察。

随着地方政府债务化解工作的持续推进,「一揽子化债政策」也在适时调整完善。继「35号文」、「47号文」、「14号文」出台后,三季度陆续出台网传的「134号文」和「150号文」,主要针对前述文件及指导的相关内容打补丁,核心内容是化债期限延长、可被重组置换的非标债务扩容、「退平台」要求的明确,反映出决策层积极引导、尽快促成融资平台转型以及完成化债任务的决心,且9月份以来,央行、财政部等国家部委继续出台了很大力度的宽货币政策及财政政策,旨在加大力度支持地方化解债务风险及腾出更多资源支持经济发展。

从财政运行情况来看,全国1~8月广义财政收入持续呈下滑态势,其中一般预算收入同比减少,税收与非税「此消彼长」,非税收入增速保持高位、占比为历史同期最高,一方面反映出地方「砸锅卖铁」取得一定成效,另一方面也需关注非税收入增长的可持续性;同时,在房地产市场深度调整和土地市场低迷下,政府性基金预算收入也持续下滑,土地市场对政府性基金预算收入的拖累在短期内或难明显改善。收入端下滑掣肘下,全国广义财政支出也有所下滑,其中民生、基建支出力度均减弱,债务付息支出占比创新高,不仅与积极财政基调存在一定偏差,也面临一定结构性问题。地方财政收支矛盾进一步凸显,后续经济及财政运行的走向仍存在较大的不确定性。

总的来看,在宏观经济和地方财政增长承压的背景下,「一揽子化债」政策已取得了一定成效,尤其三季度城投债刚兑预期进一步加强,且9月份以来相关的宽货币政策及财政政策有力提振了市场信心,预期地方债务化解和转型速度还将进一步加快,但现阶段一揽子化债措施主要还是以时间换空间为抓手推进化债,更多起着优化债务结构及融资成本的作用,并非实质性偿还,目前债务总量仍很大,地方仍面临严峻的还本付息压力,相关的宽货币政策及财政政策后续的效果还需持续观察。

第二、各地债务化解进度出现明显分化,非标风险已经逐步向经济强省的部分区域蔓延,还需警惕「双弱」主体风险进一步释放。

分重点和非重点省份来看,三季度重点省份化债实践有较大进展,其中重庆受退出化债重点地区的目标驱动,叠加政策配套支持较好、自身经济支撑力强等积极因素,整体债务置换进展、规模、覆盖面仍领先其他重点省份;广西在非标置换方面取得了积极进展,柳州市城投7月份借助专项支持银团贷款,进行非标本金8.5折置换;贵州六盘水城投8月份计划发行境内债置换境外债,这是「134号文」发布后首单城投境内债置换境外债的案例,或为城投企业置换高成本境外债提供新思路,对化债工作持续推进具有重要意义,但其余重点省市由于地区基本面与信用资质偏弱,且当地政府缺乏有效的统筹指导,债务置换多局限在地区债务压力较重的少数核心平台,整体置换进度有限,且部分区域如贵州、云南内城投企业负面舆情仍在延续,弱区域弱资质城投企业的债务仍面临较大的滚续压力。

非重点省份方面,三季度也有一些债务置换案例落地,7月份四川广安市城投通过定向贷款置换方式,完成非重点省份公开首笔非标债务置换,实现了成本压降及期限结构优化;同月,四川巴中市通过「引导资金+银行专项信贷资金」的模式落地应急纾困周转金;此外,在山东省财政厅的指导下,山东省财金企业联盟成立,采用「1+N+M」的组织模式设立百亿互助增信基金,旨在重点支持市县城投和国企化解流动性风险等,对低层级和高风险城投企业风险缓释具有积极意义。8月,江苏省财政厅在【关于江苏省2024年上半年预算执行情况的报告】中披露,江苏省按照「省负总责、市县尽全力化债」原则,组织编制涵盖法定债务、地方政府隐性债务、融资平台经营性债务风险防控的一整套化债方案,上报国务院并获得批复,江苏在债务管控方面一直领先全国,其化债进展在全国大省化债中有指导意义。但整体看,受地区金融资源禀赋、非标债务属性清晰度、银行自身风险考量等因素影响,银团置换参与整体仍有限,非重点省份各方面化债政策落地速度落后于重点省份。与此同时,由于基投行业新增融资渠道全面收紧,非重点省份非标舆情亦值得关注。根据中诚信国际统计,2024年以来,贵州、山东和陕西非标风险事件数量排名前三,除了贵州属于重点省份,经济财政实力偏弱外,山东属于传统经济强省,陕西经济财政实力亦处于全国中等水平,但三季度比如山东的潍坊、青岛李沧区以及陕西的曲江新区、西咸新区等区域非标舆情仍持续发酵,可见非标风险已经逐步向经济强省的部分区域蔓延。

总的来看,各省根据政策指导意见和区域实际情况与金融机构谈判化解方案,进展和成效各异,且出现明显分化,需持续关注各地化债方式的进展及政策落地情况,也需警惕「双弱」主体风险进一步释放。

第三,城投企业转型进度提速,预期融资平台「退平台」与产业化转型速度还将进一步加快,但仍需警惕融资平台「退名单」后的风险演化,且转型过程中的政企关系变化、新旧业务衔接也是关注的重点。

2024年三季度,上级政府进一步明确了关于融资平台转型退出工作的相关规定及要求,反映出决策层积极引导、尽快促成融资平台转型的决心,在此推动下,城投企业转型工作加速推进,呈现重组整合加快、「退平台」及声称「市场化经营主体」数量持续增加、「产业类」平台陆续亮相的特点。

具体来看,2024年已有280余家城投企业声明退出地方政府融资平台,总体数量持续走高。其中9月份,绍兴市四家城投企业公告退出融资平台,成为「150号文」后首批公开征求债权人意见退出融资平台。展望后续,随着化债进入攻坚阶段,此类「退平台」公告及声称「市场化经营主体」数量或将继续增加,但「退平台」也不意味着能新增发债额度,部分仍实质为传统城投,需持续关注融资平台「退名单」后的风险演化,在政府支持弱化、政企关系重塑下的情况下,其后续业务开展及债务风险化解的平衡仍存在较大的不确定性。

从三季度首发亮相的新产业类主体来看,按照职能定位及业务属性可大致分为产业投资主体/国有资本运营主体、城市综合服务/公用事业运营商、园区产业投资建设及运营主体、金控类主体及文旅类主体,总体仍呈现强区域、高层级、高级别的特征,对重点省份的审批放量仍偏严格,但也并不绝对,比如重点省份重庆实现市内第二家新增首发主体重庆仙桃数据谷投资管理有限公司,且根据公开数据查询,在三季度的债券发行招投标中,至少有58家未发行过债券的城投子公司规划首发债券,股东为名单内城投企业或股权层级较低对新增发行影响不大,关键点在于是否为真产业化转型,需聚焦企业个体信用以及基本面实质改善情况,此外产业类主体并非需要对传统类城建业务「一刀切」,「城投+产业」的主体亦可新增。展望后续,在宏观要求及内在需求的推动下,各地产业化主体数量或将激增,需警惕表面转型、激进转型带来的潜在风险,且转型过程中的政企关系变化、新旧业务衔接也是关注的重点。(作者:中诚信国际 政府公共评级部)

本文源自:金融界