半岛全媒体记者 李晓芳

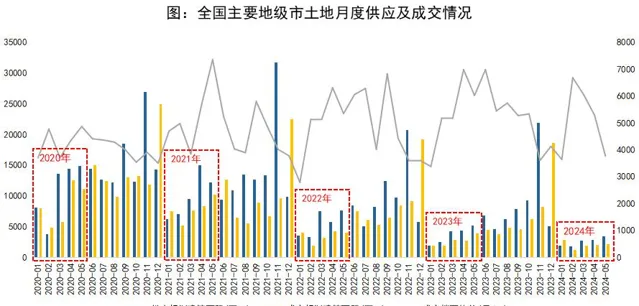

5月土地供需规模「三连升」,成交楼面价持续下滑。6月7日,据诸葛数据研究中心统计,全国主要地级市5月供应、成交规划建筑面积分别为3538.9万㎡、2224.2万㎡,环比分别上涨18.3%、2.6%;同比持续下滑,降幅分别为33%、44.1%;成交楼面价环比继续下跌27.6%至3768元/㎡。5月土地市场热度持续下降,流拍率小幅反弹。5月有4城土地收金超50亿元。其中,上海收金领跑。

供需:5月土地供应、成交量「三连升」,一线城市成交同环比齐升

据诸葛数据研究中心监测数据显示,全国主要地级市5月供应、成交规划建筑面积分别为3538.9万㎡、2224.2万㎡,环比分别上涨18.3%、2.6%;同比持续下滑,降幅分别为33%、44.1%;成交楼面价环比继续下跌27.6%至3768元/㎡。5月土地市场供需两端延续底部复苏状态,供应、成交规模稳步「三连升」,但前5月总体供需量仍然较往年「缩水」明显。同时,下半年以来土地整体收金成色不佳,成交楼面价下行趋势加剧。

备注:用地性质包含住宅用地、综合用地(含住宅)、商业/办公用地;下同。

分等级城市来看,供需规模方面,4月一线及三四线城市供需两端持续发力,规模延续上升态势,二线整体成交活跃度仍然不高,呈现「供应升、成交落」状态。同时仅一线城市成交面积同比为正。数据显示,5月,一线城市供应规划建筑面积环比微涨1%,成交同环比分别上升48.1%、83.8%;二线城市供应环比上升53.7%,成交下降13.5%;三四线城市供需环比分别上涨3.2%、9.7%。

成交楼面价及土地收金方面,一线城市市场韧性特征凸显,收金表现好于二线、三四线。数据显示,5月各线城市成交楼面价环比全部下跌,跌幅均超10%;仅一线城市成交楼面价水平高于去年同期,涨幅为24.6%。同时,5月一线城市土地出让金同环比齐涨,二线、三四线土地出让金同环比全面下滑。

热度:5月溢价率「二连降」,流拍率小幅反弹

据诸葛数据研究中心监测数据显示,5月全国主要地级市溢价率为1.9%,同环比分别下降4.7、2个百分点;流拍率较上月上升1.2个百分点至10.6%。5月土地市场热度持续下滑,溢价率降至2023年以来的最低水平,目前在商品房市场销售恢复缓慢的情况下,房企资金方面持续承压,拿地策略也依旧保持谨慎姿态。同时,5月流拍率反弹回升,但仍处于近年来较低水平。由此来看,目前全国土拍表现体现为地块出让率趋稳、但溢价难度偏大这两大特征并存。

分等级城市来看,溢价率方面,各线城市土拍热度全面下降,一线城市热度略微高于二线、三四线。数据显示,5月一线城市溢价率2.9%位居第一,同环比分别下降7.3、1.2个百分点;三四线城市次之,5月溢价率为1.8%,同环比分别下降5、5.1个百分点;二线城市溢价率最低,为1.3%,已连续下降3个月。

流拍率方面,一线城市持续零流拍,二线流拍率下降,三四线反弹上升。数据显示,三四线城市流拍率仍然最大,为13.6%,较上月上升2.4个百分点;二线城市次之,流拍率为4.8%,环比下降1.8个百分点;一线城市连续4个月零流拍。

房企:权益拿地金额中海领跑,地方平台持续「冒头」

从近3个月房企权益拿地金额TOP15榜单来看,中海凭借57.5亿元拿下北京石景山首钢园这一宗高价地块夺得5月权益拿地金额首位,今年前4个月,中海地产在公开市场拿地权益金额仅为16亿元,节奏较慢,本次「大手笔」拿地似乎也是继史诗级政策出台后,市场看好情绪有所上升。高速地产集团、安徽交通控股分别以34.8亿元、27.3亿元位居权益拿地金额第二、三位。另外,5月持续有地方平台身影入场拿地,如宁乡城建、深圳地铁集团等。