本文首发于「价值事务所」公号,关注公号,和我一起挖掘更多宝藏公司

本文是【价值事务所】的第1495篇原创文章。 文章仅记录【价值事务所】思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在昨天恒瑞医药的文章中所长有讲,2023p,恒瑞医药的创新药业务收入49.62亿元,在当期营收中占比达44.43%,这在国内一众老牌大药企中,已经算成绩非常好、向创新转型非常坚决的了。

但对比起恒瑞的夫人店(孙飘扬老婆的企业)翰森,转型还是慢了半拍。

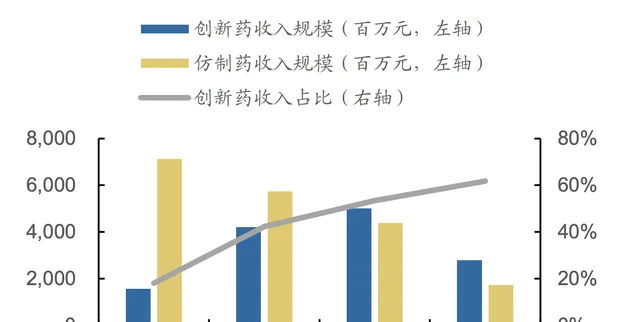

2023p,翰森制药的创新药收入为27.86亿元,占营收比达61.8%,根据公司的规划,到2025年,这个数字会进一步达到80%。

恒瑞在2023年10月有一个高质量的海外授权,首付款高达1.6亿欧元(约合1.71亿美元),将PARP抑制剂和靶向 Claudin 18.2 ADC授权给跨国大药企默克。针对这个案例所长也有讲,衡量一家创新药企的研发能力,很重要的一个指标就是其产品对外授权的情况。

毕竟海外头部企业个个都是行业摸爬滚打多年的老手,能让他们买单、甚至是花大价钱买单,产品必须是真的很强才行,这个授权的考量,基本是整体金额越多越好,尤其首付款越多也越好, 毕竟首付款是你毛也没有、啥也不用干海外企业直接打到你账上的钱,能让人家跨国大药企上来就给这么多钱,只能说明相应产品价值高 。

恒瑞两款产品首付款1.71亿美元,已经很强了,换算成人民币超过了10个亿,算下来平均每款药的首付款都在5亿人民币以上。

不过,翰森更强,2023Q4,翰森同跨国大药企GSK达成两项合作,将两款ADC药品HS-20089 及 HS-20093 授权给GSK, 首付款分别为0.85、1.85亿美元,今后分别还可能获得最多 14.85 亿、15.25 亿美元里程碑付款(共约 215 亿人民币)与产品上市后的特许使用费 。

啊,还是夫人厉害呀!

悄咪咪转型

乍一眼看上去,翰森近五年的业绩好似都没啥变动,波澜不惊,不论营收也好、净利也罢,2023p和2019p好似也没啥区别,时间在他身上仿佛已经停止。

但其实人家的内部结构已经发生了翻天覆地的变化。

2020年的时候,翰森的营收结构中创新药占比只有18%,到2023p,这个数字就飙到了61.8%,换句话说,翰森这些年,其实一直靠创新药的增长填补仿制药的坑,现如今,大体已经填得差不多了,不出意外,2024该重获增长了。这里需要额外解释一下,翰森和恒瑞一样,近些年仿制药受集采影响严重,公司2022年和2023年p仿制药收入分别约为43.8亿元和17.3 亿元,而2020年这个数字约为71.3亿,现在基本可以说集采影响已经出清,2024年起,仿制药影响几乎不大了,而创新药又正在迅猛发力,2024大概率会重回双位数增长。

当然,不止翰森,我们看她老公恒瑞,其实2023同2019的区别也不大,只是不同于翰森一直波澜不惊,恒瑞是有增有减,但大家最后的结果都是差不多的。

其实,恒瑞和翰森近几年的业绩情况,基本就可以代表国内整个医药行业的情况,在之前的文章 中所长有详细介绍国内生物医药的产业周期,近几年国内医药行业的沉寂,其实是在为下一个阶段 完全同国际化接轨的高价值原发性创新阶段转型 做铺垫,到现在,铺垫也完成得差不多了。

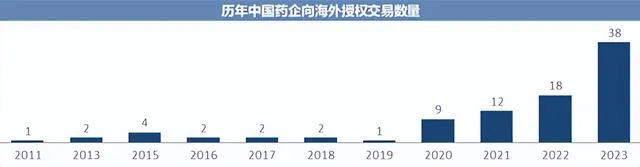

国内的几个头部老牌大药企(近期陆续有跟踪恒瑞、石药、华东、翰森),创新药获批大年基本都在2024、2025,而且创新药占营收比超过50%这个关键指标也陆续会在这两年达成,看看国内药企向海外授权的交易数量情况,近几年明显大不一样,2023一年就达成了前面数年的总和,不出意外2024只会更多。

翰森自2014年首款创新药吗啉硝唑获批上市来,至今已经拥有覆盖4个领域(肿瘤、中枢神经系统、抗感染及代谢)的7款新药以及一款自外引进的创新药上市在售。

其中,在2023年6月新获批的长效EPO培莫沙肽已于2023年底纳入国家医保目录,且降价幅度在接受范围内,7月,第四代抗真菌药物Ibrexafungerp上市申请获受理,阿美替尼和伊奈利珠单抗多个适应症拓展以及 HS-10365(RET)等处于注册临床阶段,不出意外都将于今年上市,为公司未来两年的业绩增长提供动力。

此外,公司的在研管线中还有超过30个创新药项目正在开展40余项临床试验。

仔细盘点一下这些管线,亮点不可谓不多。比如肿瘤领域,前文提到了授权出去的两款ADC;代谢领域(或者说减肥药),GLP-1/GIP双靶激动剂HS-20094在国内进度领先(和恒瑞、信达共处国内第一梯队,这里面信达最快,恒瑞、翰森并列第二);自免领域,治疗银屑病的TYK2变构抑制剂HS-10374潜在市场空间较大;中枢神经领域,抗抑郁新药HS-10353(GABAA)和治疗精神分裂症新药HS-10380(多巴胺D3/D2/5-HT2A)都算是较有看点的药。

上述这些核心管线又大多处在临床II期,如若顺利,应该会在24-25年内逐步进入注册临床阶段,并于2025年后陆续上市。

除自研外,翰森对外合作也比较开放。目前,翰森已达成近20项BD项目,其中超80%以引进或者技术平台的形式合作,布局了siRNA、ADC、融合蛋白、单抗、双抗等多元化的国际前沿新药技术领域。

(图为其近三年BD合作情况)

考虑到翰森财力颇为雄厚,截至2023p,光是现金及等价物就有169亿(比同期的恒瑞还要多),这无疑是公司后续继续BD的底气。

写在最后

当下, 翰森的创新药占营收比已过60%,可以说是一家妥妥的创新药企了。公司当下上市的八款创新药(含引进)基本都分布在肿瘤、糖尿病、肝炎等刚需且传统优势领域,不仅先发优势明显,而且临床数据优异,短期还不会受集采、医保谈判(大降价概率低)等政策影响,因此其未来可持续的放量非常值得期待。公司后续还会有源源不断的产品接力上市,仿制药的集采影响也已基本出清。2024年起的翰森,业绩有望重回双位数增长,一举终结近五年来的「波澜不惊」。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?