【一、IC 设计:周期轮动,拐点将至】

2023年全球半导体市场整体大概会温和下降,不过细分品类还是有亮点的。Gartner的数据显示,2023年全球半导体会同比减少3.6%,达到5960亿美元;WSTS的数据表明,2023年全球半导体同比会负增长4.1%,达到5570亿美元。从地区来看,亚太市场同比减少得比较多,美洲、欧洲、日本还有小幅度的增长。从品类来看,分立器件、光电子、传感器还会有低个位数范围的温和增长。在集成电路里,模拟芯片依旧会有同比1.6%的小幅度增长。

从月度的高频数据来看,半导体市场的同比增速差不多快到历史最低水平了。2022年10月,全球半导体销售额是468.6亿美元,同比下降5%,环比不变。中国的半导体市场同比增速在7月就变成负的了,亚太地区则是在8月。欧洲、美洲、日本到10月的时候同比还是正增长的,不过增速一直在变慢。

从价格方面来说,价格一直在调整,供需不匹配的情况有所缓解。2022年第三季度,全球半导体销售的平均价格是0.51美元,同比增长3%,环比下降5%。2022年第三季度,全球半导体销售均价的同比增速大幅变小,环比增速变成了下跌,价格调整加快,这有希望让库存进一步持续减少。

2022年11月,台股的IC设计、IC制造、IC封测企业,它们的营收加起来分别是762亿元新台币、2620亿元新台币、525亿元新台币。同比来看,增速分别是 -23%、+34%、-3%;环比的话,增速分别为+5%、+4%、-3%。

手机:主动削减库存,静静等待需求回升。

2021年全球智能手机出货量有过短暂复苏,之后就出现了第二轮出货量下降的情况。IDC在2022年第四季度修正后的预测数据显示,2022年初全球智能手机出货量原本预计增长1.6%,到年末却调整为下降约9.1%,出货量总量下降到大概12.2 - 12.4亿部。预计2023年,随着全球疫情影响减轻,全球消费能力恢复,出货量会同比增长2.8%,总量约为12.6 - 12.7亿部。从季度来看,2022年上半年已经完成了6亿部的出货量,2022年第三季度出货量约为3亿部。按照国内安卓厂商和苹果手机的发布周期来看,我们觉得2022年基本能达到全年12.2 - 12.4亿部的出货量预测。因为疫情防控逐步优化后消费市场需求恢复有一定滞后性,所以我们认为2023年第一季度全球智能手机出货量同比数据还是会下降,但到2023年上半年恢复的时候,同比跌幅会慢慢变小。

VR/AR:有政策和行业的双重推动,元宇宙会加快产业创新。

wellsenn XR数据预测,2022年全球VR出货量会达到960万台。跟2021年的1029万台比起来,要下跌7%。Meta改了以前硬件补贴销售的政策,Quest 2产品涨了100美元,Quest Pro定价1499美元,这涨价对终端销量有一定的负面影响。Quest 2产品老旧了,今年就要被Quest 3换代。预计Meta所有产品在2022年的销量是750万台,其中Quest 2是690万台,Quest Pro是60万台。另外,保守估计Pico全年销量是100万台,Pico 4销量是25万台。随着流量投放增多、海外市场被开拓、直播等内容场景得到拓展,Pico的销量也有可能超过100万台。wellsenn XR数据还预测,2022年全球AR出货量是37万台,同比增长32%。全球AR市场总体上还是以B端为主,不过今年的增长主要源于消费端市场,而且是以国产品牌为主。像扩屏AR眼镜,像Rokid Air、Nreal Air、雷鸟Air这些;还有主打信息提示的轻量级AR眼镜一体机,像影目Air、OPPO Air、李未可Metalens这些。

电视出货量近十年最低,需求若恢复有望逐步回暖。

Trend Force集邦咨询的数据显示,2022年第三季度,全球电视出货量有5139万台,环比增加了12.4%,同比却减少2.1%,这是2014年以来同季度出货量的最低值。TrendForce预测,2022年全球电视出货量大概只有2.02亿台,同比下降3.8%,2022年将会是近十年出货量最少的一年。全球消费意愿降低,消费性产品预算被严重挤压,这就间接让人们购买电视产品的意愿变低了。2023年的出货量预计会同比降低0.7%,达到2.01亿台,出货量同比下降的幅度变小了,在2023年下半年或者2024年可能会停止下跌转而回升。

汽车:电动化加速,以结构性变化为主线。

2022年的前10个月,全球新能源车总共卖出去了775万辆,和之前相比增长了61.0%。单看10月这一个月,就卖了93.2万辆,同比增长55%。从不同国家来看,挪威的新能源车在全球的渗透率是排第一的,在60% - 80%这个范围里;其他主要国家基本上都在40%以下。

1.1 数字IC:库存清理和为来年需求做储备这两件事同时存在,不少海外公司都很乐观地展望(前景)。

库存情况和需求预期:消费类公司的库存压力不小,我们预估在2022年第四季度到2023年第一季度期间,库存和毛利率会陆续迎来拐点。数字集成电路的景气度从年初就开始走下坡路了,部分企业营收增长的情况和存货状况背道而驰。那些存货和营收严重脱节,并且存货周转天数比历史水平高出很多的公司,在2022年下半年还有很大的去库存压力。预计在2022年第四季度到2023年第一季度,随着消费需求回升、库存慢慢被消化以及代工供应链得到调整,库存和毛利率指标将接连出现拐点。通过整理数字集成电路板块各企业的半年度报告等公告可以发现,各个公司即便身处逆境也没有改变研发的趋势,都围绕下游重点领域积极开展研发工作,提升自身实力。我们强调研发转化效率是公司的核心竞争力,新产品大量推出并伴随着行业景气度反转之后,会引领新一轮的增长。去除库存是2022年大多数集成电路设计企业的一项重要任务。从2022年第一季度开始,无晶圆厂(Fabless)和集成设备制造商(IDM)的存货周转天数都增加了,无晶圆厂(Fabless)和集成设备制造商(IDM)的存货周转天数分别增加到89天和115天。以下游消费电子为主的需求不断恶化,再加上晶圆厂(Fab)产能利用率满载运行,大多数企业的库存都很多,在高库存的压力下,厂商只能靠降价来去除库存。

从存货周转天数这方面看,数字IC设计公司的存货周转天数都在上升,思特威 - W、格科微、韦尔股份和汇顶科技这几家公司的存货周转天数排在前四名。

具体分析的话,思特威 - W、格科微、韦尔股份、汇顶科技和瑞芯科技等公司的库存和存货周转天数上升得比较厉害,这些公司都有个共同特点,就是在消费电子领域占比挺高的。韦尔股份、思特威 - W和格科微呢,主要业务是做手机等产品的图像传感器;汇顶科技主要做指纹传感器,面向华为、小米、oppo、vivo等手机厂商;瑞芯微主要业务是平板电脑、个人电脑、IoT硬件等消费电子产品的SoC产品;中颖电子主要做家电和PC数码产品的MCU等。按照产业内的相关信息:一方面,三季度的时候,有一部分消费电子终端厂商去库存没达到预期。就像中芯国际的赵海军在2022年Q3业绩法说会上说的,三季度智能手机和消费电子去库存速度很慢,客户流片的意愿不高。另一方面,也有厂家在为明年提前做规划。比如乐鑫科技就说,渠道库存已经比较低了,虽然公司现在库存水位比较高,但是考虑到明年公司会有好几款产品要量产,所以现在增加产能、原材料等储备是很有必要的。部分海外公司在法说会上的最新说法对明年也很乐观,像Qorvo预计2023年Q1在中国基于Andriod的收入会增加,联发科预计2023年p客户会有更大范围的补库存行动。

存储行业:价格处于低点,这或许能印证下一轮景气周期的拐点。

(1)DRAM:回顾DRAM的历史周期变化,会发现其波动很厉害,周期特性明显。过去30年里,DRAM市场有过好几轮大幅增长和严重崩溃。2021年,DRAM行业增长迅猛,达到了42%,但IC Insghts预计,2022年DRAM行业的增速会转为下降18%。

1)需求和业绩方面:短期内需求依旧普遍悲观,DRAM厂商躲不过行业的寒冬。2022年供需位元差变得更大了,供大于求的局面还没被打破。据TrendForce消息,2023年DRAM市场需求位元增长率是8.3%,这是近年来头一回低于10%,比供给位元14.1%的增长率低很多。所以2023年DRAM市场供过于求的情况可能会更严重,供大于求依然是现在面临的难题。

2)库存和价格:库存处于高位,市场需求却低,降价一直在持续。从库存方面来看,以美光各季的库存为追踪对象,2021年第一季度起,美光公司的库存就慢慢开始减少,一直到2021年第四季度降到了最低。从这时候起,因为下游需求没劲儿,公司的库存数量又逐渐增多了,到2022财年的第四个季度,公司库存已经达到近三年的最高值,有66.63亿美元,跟第三季度相比,增长幅度超过了18%。库存这么高,各个厂商赶紧去掉库存是当务之急,再加上需求疲软,这就直接让DRAM市场的产品价格大幅下降了。

现货价:就拿DDR3 4Gb 512Mx8 1600MHz这个产品来说吧。它的现货价已经到上一轮周期的底部了。利基市场主要针对对存储速度性能要求不太高的市场。上一轮DDR3周期价格上涨,是因为三星、海力士这些龙头企业要准备生产利润更高的DDR5,就逐渐淘汰DDR3的产能,使得DDR3在短期内供需失衡了。同样的,在这一轮DDR3价格下降的周期里,三星把line13的DDR3产能转换为CIS的速度放慢了,这也给供给端增添了更多压力。在这一轮价格处于底部区间的时候,行业正处于寒冬,下游需求没劲儿,供给又过剩,在这种情况下,价格要反弹的话,压力可不小。

3)周期和成长:减少资本支出、缩减产能来熬过寒冬,逆周期布局推出新品,展望下一阶段的高速增长。旺季不旺,各个厂商都削减产能规划,新品投产也延期了。一般来说,下半年是DRAM市场的销售旺季,系统制造商会大量采购内存器件,用于年底发布的新一代产品。但2022年这种情况并没有发生。传统旺季不旺,各大存储厂商都有缩减产能的计划,而且还延期了新品量产导入的计划。

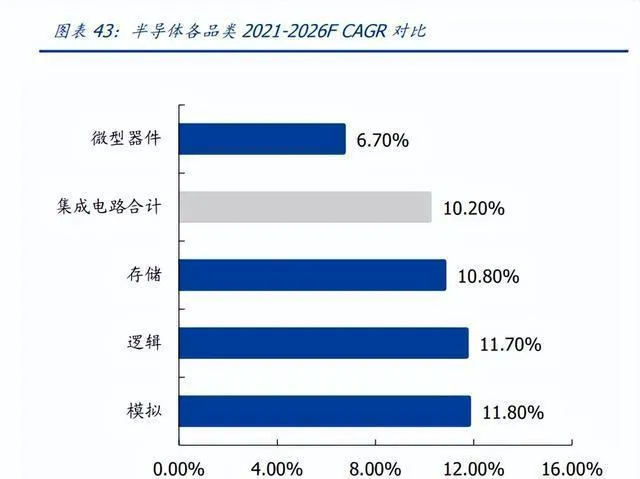

(2)NAND Flash:中金企信的统计数据显示,2020年NAND Flash的市场规模是534.1亿美元。预计到2025年的时候,全球NAND Flash的市场规模会达到931.9亿美元。从2021年到2025年,CAGR的增速是7.4%。PC和智能手机的平均储存容量在不断上升,在工业设备、传感器、汽车系统以及医疗系统等设备里,人工智能和机器学习对海量数据处理的需求也在增长,所以基于NAND Flash的储存趋势还会继续发展下去。

NAND Flash技术一直是基于2D NAND技术的,这就是我们所说的二维平面NAND技术。2D NAND闪存是通过在平面上缩小晶体管的尺寸来提高存储密度的。不过呢,晶体管尺寸缩小到一定程度就会遇到物理极限,现在已经到了瓶颈期,发展不下去了。要想在保证性能的前提下提升容量,3D NAND就成了主流发展方向。据International business strategies的数据,2019年的时候,3D NAND的渗透率达到了72.6%,已经远远超过2D NAND了,而且以后还会不断提高呢,预计到2025年,3D NAND在闪存总市场里能占到97.5%。

1.1.1韦尔股份:通过周期复盘看看历史重现。

新品研发、下游需求和历史机遇首次产生共振。2018年,消费电子市场是公司下游的主要应用市场,景气程度比较高。公司新品大量推出,正好迎合下游的高景气需求,再加上刚出现的进口替代机遇,公司业绩大幅增长。景气度的转折点。为了满足下游需求,公司在2018年前三季度存货量大幅增加,第四季度下游景气度下降,占比比较高的分销业务价格降低,使得公司毛利率下降。

2020年上半年(p)的时候,中美贸易摩擦加上新冠疫情,这两件事对全球经济还有全球半导体市场的发展都有影响。整合期得内外兼顾。在研发这块儿,公司一直增加研发投入,不断有新产品出来。在外延方面呢,公司把Synaptics Incorporated在亚洲地区的TDDI业务给买下来了,这样产品种类就更多了。在这个阶段,因为下游像智能手机这种消费电子市场需求很旺,CMOS产品需求也很旺,所以公司扩大产能,结果上半年库存就增多了一些。

2021年:市场重回高度景气状态。世界经济发展开始恢复,汽车产业等迅速复苏,再加上5G进一步推广等因素,全球半导体贸易统计协会(WSTS)预计,2021年全球半导体产业的市场规模会达到4882.7亿美元,这比2020年的4403.9亿美元要多,创下历史最高纪录,全球半导体产品处于供不应求的局面。平台化布局已经完成。凭借内生发展和外延收购共同推进的发展战略,公司的半导体设计业务有了明显增长。经过进一步的资源整合,公司的产品线和研发能力得到了拓展,构建起以图像传感器解决方案、触控与显示解决方案、模拟解决方案这三大业务协同发展的平台化布局。新品持续推出。公司研发出全球第一款用于高端手机前置和后置摄像头的0.61um像素高分辨率4K图像传感器OV60A。并且公司领先于业界推出下沉式HD TDDI - TD4160,这个产品支持7201680分辨率、60/90/120Hz的显示刷新率以及60 - 240Hz的触控报点率,在市场上得到广泛认可。聚焦高端,毛利率上升,库存增多。2021年,公司让产品组合更加侧重于单价较高的中高端产品,相应地减少了单价较低的低端产品的销售,毛利率不断上升。同时,公司为了应对未来半导体市场的需求提前谋划,库存不断增加。

2022年就像2018年一样,库存增加,毛利率下降。2022年上半年,全球疫情蔓延、地缘政治还有通货膨胀等情况,让智能手机、计算机这些消费电子市场遭受很大冲击。下游的客户备货的时候变得很保守,推出新品的时间不断往后推,公司的新品投入市场也没达到预期,库存很难处理掉。而且,库存太多的压力迫使公司只能降价来减少库存,这样一来毛利率就下降了。和2018年第三季度类似,从库存方面来说,公司的库存达到了很高的水平,第四季度就是减少库存的时候;从需求方面来看,下游的需求在2023年有希望恢复;从产品方面看,公司的平台化布局有了进一步的发展。

1.1.2兆易创新:业绩快速增长,瞧平台化公司怎样构建

兆易创新2005年4月成立,这是一家在中国立足、业务覆盖全球的芯片设计公司。它一心扑在各类存储器、控制器还有周边产品的设计研发上。公司在上海、合肥、中国香港有全资子公司,深圳有分公司,中国台湾省设有办事处,在日韩、美国等地借助产品分销商给客户提供本地化服务。它的产品有NOR Flash、NAND Flash、DRAM以及MCU等,在移动终端、消费电子、个人电脑、办公设备、汽车电子和工业控制设备等好多领域都广泛应用。业绩增长快,研发投入转化成果不错。公司这几年营收稳稳增长,哪怕是2022年芯片行业寒冬的时候,前三个季度营收还是正增长的。更难得的是,公司扣非归母净利润像2021年一样,增速比营收增速高很多,2022年前三季度,扣非归母净利润同比增速是27.80%。公司业绩增长快的一个重要原因就是研发支出一直很高,成果转化得好,还因此建立了很强的技术壁垒。从利润率来看,公司毛利率基本在40%左右,近两年还上升了,2022年前三季度毛利率达到48.46%,净利润率达到30.9%。我们回顾兆易创新2018年以来的毛利率和库存变化。能发现公司毛利率上升主要是因为开发和销售了新产品,还有产品供需不平衡,短期内供不应求使得价格上涨。公司库存变化主要也有两个原因,一是供应链受到干扰(像新冠疫情之类的)造成物流不平衡,二是需求端很景气,公司为了满足下游的高需求不断备货,所以库存不断增加。

咱们来复盘一下2021年起库存和毛利率上升的情况。2020年受新冠疫情冲击,供需错配了,之后需求端明显开始复苏,可供给端还在去库存呢,2020年第四季度的库存处于近两年的最低区间,市场上供不应求,这就促使产品价格往上升,毛利率也就跟着上升了。再一方面呢,公司经过这几年的研发储备,产品体系已经很完整了,平台化布局也有了成效。在传统的NOR flash等产品还能在市场上保住前列份额的情况下,DRAM产品实现量产了,MCU产品业务也增长得很快,更多高毛利率产品的量产推动了公司毛利率上升。还有啊,公司积极拓展其他领域成果挺明显的,像车规、工控这些领域需求也很旺盛,公司为了应对多元化布局也有增加产能的需求,这样公司的库存水平就提高了。一直到2022年第一季度下游景气出现拐点,消费电子、服务器这些需求端领域需求变得疲软了,再加上供给端产能一直在增加,供大于求使得公司库存增多了,在库存水平比较高的压力下,公司只好降价去库存,相应的毛利率就下降了。总的来说,兆易创新的平台化布局已经有成效了,公司近年来的库存水平大体上是随着营收规模不断增长的。

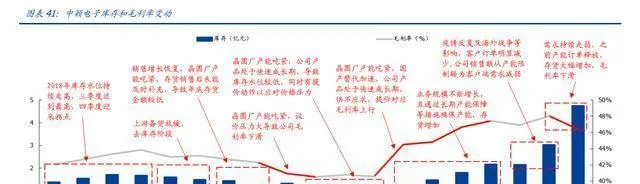

1.1.3中颖电子:产品布局渐渐完善,看更多公司在周期里是怎样成长的。

韦尔股份、兆易创新和圣邦股份这些都是头部的IC设计平台性公司,中颖电子和它们不一样。中颖电子以前的规模比较小,所以在这一轮的复盘当中,周期性就表现得更明显。2018 - 2020年是第一阶段,这个阶段中颖电子的品类少、客户也不多,在供应端没什么话语权。因为它的产品线和客户数量少,产品订单量就相对少一些,对上上游的晶圆厂,在产能和价格方面都没有优势。所以全球产能供应不足的时候,公司的业绩增长就被产能方面的问题限制住了。2021 - 2022年是第二阶段,在国产替代和需求很旺盛的机遇下,中颖电子在产能方面慢慢有了进展。公司之前开发新品和开拓客户有了成果,产品涉及的领域越来越多,性能也朝着高端发展。有了大规模的客户订单,再加上之前在产能方面不断协调有了效果,虽然上游产能还是有限制,但是通过像长期产能保障这样的措施,已经能慢慢减轻一部分压力了。而且产品竞争力一直在增强,国产替代的速度也进一步加快,这就让公司慢慢有了提价的能力,能应对上游产品涨价的情况,这个阶段公司的规模慢慢变大,毛利率也逐渐上升。2022 - 2023年上半年是第三阶段,市场景气度发生了转换,产能端的瓶颈没有了,而且产品布局已经很完善了。疫情和海外战争这些因素让下游的需求变弱了,客户备货的速度慢下来了。同时上游晶圆厂的产能已经扩充好了,之前积压的订单慢慢释放出来,这就导致公司的存货大幅增加。公司短期增长受限的原因从产能紧张变成了需求疲弱,所以现在这个阶段重点就是去库存。

1.1.4澜起科技:内存接口加速扩大容量,平台型布局前景广阔。

全球内存接口芯片领域的王者,业绩增长迅猛。这家公司靠内存接口芯片起步,能给出从DDR2到DDR5内存全缓冲或者半缓冲的整套芯片方案。2022年5月,该公司在业内第一个试产DDR5第二代RCD芯片,是现在全球能提供DDR5全套方案的两家公司中的一个。2022年前三季度,公司业绩涨得很快,营收达到28.81亿元,和去年同期比增长了80.88%。扣除非经常性损益后的归母净利润是7.66亿元,同比增长112.39%。公司前三季度销售毛利率是43.70%,销售净利率为34.68%。

1.1.5复旦微电:前三个季度业绩增长很快,FPGA所占的比例明显提高。

2022年前三季度,公司营收达到27.04亿元,同比增长47.63%;归母净利润是8.59亿元,同比增长121.31%。2022年第三季度单季呢,公司营收10.02亿元,同比增长42.49%,较上季度增长8.14%;归母净利润3.29亿元,同比增长69.50%,较上季度增长10.43%。毛利率方面,前三季度综合毛利率是65.03%,比去年同期高了6.87个百分点。据公司公告,前三季度股权激励摊销费用大概1.10亿。FPGA占比明显提高,推动整体毛利率上升。从产品结构看,2022年前三季度:安全与识别芯片收入约7.37亿元,占比大概27.26%;非挥发性存储器约7.17亿元,占比约26.52%;智能电表芯片约4.65亿元,占比约17.20%;FPGA及其他芯片约6.00亿元,占比约22.19%。其中,FPGA及其他芯片营收占比跟2021年全年相比提高了约5.61个百分点,提升明显,也让前三季度整体毛利率达到65.03%,同比提高6.87个百分点。

1.1.6 北京君正呢,它通过收购北京矽成的方式进入到存储芯片市场里去了。现在啊,它的业绩增长得特别快,利润率也有一定程度的修复呢。

北京君正2005年就成立了,这是一家老牌的集成电路设计企业。它有着全球领先的32位嵌入式CPU技术和低功耗技术。这家企业主要研发和销售微处理器芯片、智能视频芯片等ASIC芯片产品,还有这些产品的整体解决方案,自主创新能力挺强的,产品布局也不错,是梯队化的,可持续发展,不同的芯片产品对应着不同的市场。北京君正2020年把北京矽成(ISSI)及其下属子品牌Lumissil给收购了,100%的股份都归它了。北京矽成(ISSI)的存储部门有不少芯片产品呢,像高速低功耗SRAM,低中密度DRAM,NOR/NAND Flash,嵌入式Flash pFusion,还有eMMC等。北京君正的车规产品产量增加,这让公司业绩增长得特别快。2021年公司的营收达到了52.74亿元,和上一年比增长了143.07%;2022年前三季度营收是42.19亿元,同比增长11.23%。2021年公司扣除非经常性损益后的归母净利润是8.94亿元,同比增速达到了4265%;2022年前三季度扣非归母净利润为7.17亿元,同比增长16.83%。

1.1.7瑞芯微:短期业绩有压力,但产品和客户方面的趋势一直往好的方向发展。

1.1.8晶晨股份:业绩增长速度很亮眼,产品线一直在延伸。

晶晨股份是无晶圆半导体系统设计厂商,在全球布局,在国内领先。它给智能机顶盒、智能电视、音视频系统终端、无线连接和车载信息娱乐系统等好多产品领域提供多媒体SoC芯片和系统级的解决方案,业务遍布全球主要经济区域,有全球知名的客户群。其产品技术先进,市场覆盖率在行业里排名靠前,是智能机顶盒芯片的老大、智能电视芯片的带头者和音视频系统终端芯片的开拓者。业绩增长速度很亮眼,研发投入一直在大幅增加。因为公司产品线丰富,各业务产品一起发展,2022年上半年公司业绩增长很快,到了三季度业绩还在继续增长。2022年前三季度公司营业收入有44.00亿元,和去年同期比增长了36.08%,扣除非经常性损益后的归母净利润达到6.40亿元,同比增长48.08%。研发支出是8.83亿元,同比增长29.11%。2022年前三季度公司销售毛利率是37.46%,销售净利率是15.46%。

安路科技:产品在不断丰富,盈利能力也持续得到改善。

2022年前三季度,公司营收达到7.97亿元,和去年同期比增长了60.95%;归属于母公司的净利润是0.62亿元,同比增长2963.05%。在2022年第三季度这单个季度里,公司营收为2.81亿元,同比增长61.81%,跟上季度比增长了8.93%;归属于母公司的净利润是0.24亿元,同比增长1219.07%,跟上季度比增长19.14%。2022年前三季度,公司综合毛利率是38.88%,比去年同期提高了2.15个百分点。2022年第三季度公司营收增长速度比较快,这是因为公司的芯片产品越来越丰富,竞争力也一直在提升。研发投入高让产品种类不断变多。2022年前三季度,公司投入研发的费用总共是2.36亿元,和去年同期比增长了43.46%,研发费用率为29.55%。公司一直保持比较高的研发投入,关键的研发项目推进和核心技术攻关都取得了积极成果:到2022年上半年的时候,公司让一款PHOENIX系列新规格型号实现量产了,并且在2022年5月,公司发布了一款SF1系列全新的FPSoC产品。以后公司还会继续全力推进高性能FPGA、系统级FPSoC和车规级FPGA的研发工作。

1.1.10景嘉微:用心搞研发,作为国产GPU的龙头就等着收获成果呢。

2022年前三季度,公司营收达7.29亿元,同比下降10.35%;归母净利润1.73亿元,同比增长30.60%。2022年第三季度单季,公司营收1.85亿元,同比下降45.21%,环比增长1.79%;归母净利润0.48亿元,同比下降60.86%,环比增长2.01%。前三季度综合毛利率是64.82%,比去年同期高1.58个百分点。前三季度因为芯片业务需求疲软,整体业绩短期内有压力。从长远来说,我们觉得,公司GPU芯片有竞争优势,相关产业国产化加速的趋势越来越明显,公司有望再次快速发展。JM9第二款芯片进展不错。据公司公告,到2022年5月时,JM9系列第二款图形处理芯片已经完成流片和封装工作。第二款JM9系列芯片用的是PCIE 4.0接口,显存带宽达到25.6GB/s,显存容量8G,能支持X86、ARM、Linux等操作系统,功耗低于15W。我们认为JM9系列第二款芯片研发成功,让公司产品线更丰富了,提高了在图形显示领域的核心竞争力,它后续的测试工作能不能顺利进行,未来对业绩有多少贡献,都值得期待。

1.1.11钜泉科技:智能电表招标情况有了起色,开始回暖,IR46推动其有新的发展。

钜泉光电在国内智能电表芯片领域处于领军地位,三类产品共同发展。钜泉光电于2005年5月创立。2018年以前,它的主要产品是单、三相计量芯片和少量SOC芯片,产品线比较单一,规模也不大;2019年之后,靠着MCU芯片进入整个电表市场,SOC芯片也随着海外电表市场需求的增加慢慢扩大产量,这大大推动了公司整体业务发展。还有,采用BPSK、OFDM、HPLC等多种调制方式的载波芯片逐渐开始量产,市场份额也在不断提升。着眼未来,公司在各个产品线都进行了全方位布局,像电能计量芯片、MCU芯片、载波芯片以及IR46智能物联表芯片都有涉及。智能电表方面:国内招标情况好转,海外「一带一路」带来新的增长。2020年因为疫情,电能表铺设速度放慢,国家电网智能电表招标数量有所下降,2021年和2022年上半年,之前的影响消除后,招标量持续回升。节能减排等需求也促使海外对智能电网相关设备的需求增长。我国智能电表企业加快海外拓展,抓住「一带一路」带来的新增需求,智能电表出口数量稳步增长,有望让上游芯片供应商受益。2020年和2021年,我国智能电表出口数量分别达到4520万只和4448万只,2016 - 2021年的年复合增长率是13.10%。出口市场对三相表的需求近年来增长很快,2017年到2021年的复合年增长率达到16.21%。此外,目前市场上计量SoC芯片的使用主要是出口单相电表中的单相SoC芯片。

中高端市场的消费需求依旧强劲,要是需求反弹的话,国内模拟IC公司会更受益。恩智浦在2022年第三季度的法说会上提到,需求下滑主要对中低端安卓机型有影响,高端的需求还是很强劲的,像超宽带、移动支付这些新兴功能还在增长呢。本土模拟IC公司的客户结构里安卓机型占的比例比较高,所以在这个周期下行的时候受到的冲击更大。以后要是消费需求反弹了,国内模拟IC公司就会从量价齐跌变成量价齐升,营收、业绩和利润率都会出现拐点,下游消费占比高的模拟IC公司业绩弹性会比较大。

海外龙头的展望:汽车工业需求很旺盛,消费的拐点还没出现。

梳理德州仪器、意法半导体、恩智浦这三家公司2022年Q3的法说会能发现,国际上那些领先的模拟厂商都觉得汽车市场的增长超出了预期,而且还会保持高速增长的势头,它们也在积极地扩大生产、推动新的项目。跟着海外大厂的指引来看,我们觉得汽车模拟IC需求供不应求的情况还会持续下去,不过像消费之类场景的需求已经快到底了,就等着行业下一次上升周期的到来了。

1. 德州仪器:1)业绩方面:2022年第四季度营收预计在44 - 48亿美元之间,指引中间值同比(YoY)下降4.8%,环比(QoQ)下降12.2%,这个指引把未来个人电子市场需求不断下滑所带来的不利影响考虑进去了。2)产能方面:LFAB生产线预计2022年第四季度开始投入生产,另外,公司在谢尔曼的SM - 1和SM - 2建设正在按计划进行。3)资本支出:2022年全年资本支出(Capex)预计在26 - 28亿美元,折旧大概10亿美元。德州仪器的库存还在上升,作为行业龙头,它继续增加库存来迎接行业上升期。我们能看到,到22年第三季度的时候,德州仪器的库存达到了24.04亿美元,同比(YoY)增长29.0%,环比(QoQ)增长9.3%;库存周转天数达到124.6天,和去年同期比上升了9.7天,和上一季度比上升了3.4天。虽然库存和库存周转天数都还在上升,主要是因为占比比较高的个人电子消费市场一直疲软,不过公司表示汽车和工业市场的订单非常强劲,相关客户还处在补库存的阶段。而且,公司觉得模拟芯片库存风险比较低,预计在接下来的几个季度再增加10 - 15亿美元的库存,充分准备迎接下一次行业上升期。

2. 意法半导体:1)业绩方面:单季度来说,2022年第四季度营收预计中间值是44亿美元,上下有3.5%的浮动幅度,同比增长23.7%,环比增长1.8%;毛利率预计中间值为47.3%,上下浮动2%,同比下降0.23个百分点,环比下降0.30个百分点。从全年来看,2022年全年营收预计为161亿美元,同比增长26.2%。2)产能方面:法国克罗勒(Crolles)的300毫米晶圆厂在2022年7月就引进了和格芯(Global Foundries)合作的新项目;意大利阿格拉特(Agrate)新的300毫米晶圆厂正在按计划增加产能,第一批产能会在2023年上半年投产;2022年10月5日,该公司宣布要在意大利卡塔尼亚建一个碳化硅(SiC)衬底制造工厂,这是为了满足客户在汽车和工业应用领域对碳化硅产品不断增长的需求,这个项目为期5年,总投资7.3亿欧元,预计2023年下半年投产,这意味着公司在碳化硅垂直整合领域迈出了重要一步。3)资本支出:2022年全年的资本支出预计在34 - 36亿美元。4)业务展望:在汽车领域,需求一直很强劲,现在订单能看到的时间已经达到18个月了,这可比2023年计划的产能多很多;在工业领域,设备和系统数字化、能源管理以及电力效率的提高正在推动市场结构发生转变,企业对企业(B2B)的工业需求很旺盛。汽车和工业领域的项目加起来已经达到110个了,客户数量增加到79个,其中汽车项目占比是60%。公司预计今年碳化硅业务会有收入进账,预计2023年碳化硅业务能实现10亿美元的收入。

3. 恩智浦:1)业绩方面:2022年第四季度营收预估是32 - 34亿美元,指引的中间值同比增长8.6%,环比下降4.2%;预估毛利率中间值为57.8%(在57.3% - 58.3%之间),同比增加0.54个百分点,环比减少0.23个百分点。2)产能方面:微控制器和模拟产品在汽车领域还是供应受限,从现有的不可取消、不可退货(NCNR)订单来看,供应受限的情况在2023年大部分时间都会持续。因为供应受限,再加上消费物联网和安卓移动市场需求一直疲软,预计2023年汽车和工业的实际需求供应覆盖率为85%,公司会在消费类市场和汽车及工业类市场之间重新分配一部分产能。3)资本支出:2022年全年的资本支出(Capex)预计从营收的10%下调到8%,大概是10.6亿美元。4)业务前景:汽车、工业、物联网业务营收预计同比会有高双位数的增长,环比基本持平;移动业务营收预计同比有低个位数的增长,环比会有高个位数的下降;通信、基础设施和其他业务营收预计同比有低双位数的增长,环比基本持平。

A股模拟IC企业:研发费用增长加快,高毛利率得以保持。

1.2.1圣邦股份:研发不断投入,车规新品加快孵化。

营收一直保持着高速增长,研发也在不断投入。公司在前三个季度营收达到24.1亿元,同比增长57.1%;归母净利润是7.5亿元,同比增长66.4%;扣非归母净利润为7.3亿元,同比增长77.6%。前三季度整体毛利率是60%,净利率为30.7%。22Q3单季度营收7.6亿元,同比增长22.8%,环比增长13.1%;归母净利润2.1亿元,同比增长10.5%,环比下降24.6%;扣非归母净利润2.0亿元,同比增长7.5%。单季度毛利率60.7%,同比增长0.8%,环比增长1.7%;净利率27.2%,同比下降3.2%,环比下降4.3%。前三季度研发费用4.4亿元,同比增长66.7%;研发费用率不断上升,达到18.24%,同比增加1个百分点,环比增加2.5个百分点。2022年8月2日公司发布2022年股权激励计划草案,这彰显了公司的信心。公司计划授予476万份股票期权,占公司总股本的1.34%,授予对象包含核心技术、管理人员共636人。考核目标是2022 - 2025年营业收入分别达到27.98亿元、33.58亿元、38.62亿元、42.48亿元;同比增速分别为25%、20%、15%、10%,对应的2022 - 2025年营收复合年均增长率为15%。这个激励方案把核心人员紧紧绑在一起,体现出公司对未来长期发展很有信心。

1.2.2思瑞浦:隔离、车规级芯片发展得挺不错的,平台化一直在推进呢。

电源管理业务发展得特别快,双轮驱动的模式很明显。2022年前三季度,公司营收达到14.69亿元,同比增长64.83%;归属于母公司股东的净利润是2.77亿元,同比下降11.16%;扣除非经常性损益后归属于母公司股东的净利润为2.17亿元,同比下降15.96%;毛利率是58.51%,净利率为18.86%。要是不算股份支付费用的影响,公司前三季度归属于母公司股东的净利润能达到5.29亿元,同比增长32.27%;扣非净利润为4.69亿元,同比增长35.46%。公司业绩负增长主要是受股份支付费用的影响。公司的产品种类不断增加,产品竞争力能抵抗通讯基站、传统工业等行业的景气波动,所以营收一直在增长。2022年前三季度,公司信号链的营收是10.35亿元,同比增长44.90%,在营收里占比70.49%,毛利率为62.14%;电源管理的营收是4.33亿元,同比增长145.45%,在营收里占比29.51%,毛利率是49.84%。隔离、车规级芯片的发展情况很不错,平台化也在不断推进。(1)隔离方面:公司的数字高压隔离产品已经开始批量出货了,隔离运放、隔离驱动、隔离电源等多种隔离产品正在研发。(2)车规方面:前三季度公司对车规级产品的研发投入同比增长202.50%。按照IATF16949汽车电子质量管理体系要求研发的相关车规级芯片产品已经开始批量供货了;推出的CAN收发器芯片通过了德国CS认证;还推出了新一代车规级大电流LDO。(3)嵌入式处理器:事业部组建好了产品定义、系统架构、产品研发等核心团队,面向泛工业、汽车的需求,积极推进工艺平台和产品开发、IP积累。(4)转换器:已经推出了全新的单通道16位/18位SAR型ADC。

1.2.3 纳芯微:车载模拟领域的优质龙头开始起航了,高壁垒的产品不断有新品推出。

纳芯微在将近十年的时间里,一直深耕高性能、高可靠性模拟IC的研发与销售工作。纳芯微重点围绕各种应用场景开发产品,从传感器信号调理ASIC芯片入手,向前后端拓展业务,推出了集成式传感器芯片、隔离与接口芯片以及驱动与采样芯片,构建起信号感知、系统互联和功率驱动的产品布局。到2022年中期的时候,能提供1100多个可销售的产品型号,这些产品在信息通讯、工业控制、汽车电子和消费电子等领域应用广泛。纳芯微的隔离产品布局很全面,在车载方面的占比不断提高。纳芯微是国内隔离芯片的龙头企业,目前在汽车级领域已经有NSi81xx、NSi82xx数字隔离系列、NSi1300/1306/1311隔离采样系列、NSi6602/6601隔离驱动系列,这些产品应用在汽车主电驱动、OBC、DC/DC、BMS等模块,车载占比每年都有新提升!除了隔离芯片,ASIC和传感器在汽车客户那里也不断有重大突破。

1.2.4 晶丰明源:在电源管理驱动IC方面处于领先地位,短期内需求面临压力。

电源管理驱动IC方面处于领先地位的公司,短期内需求面临压力。2022年前三季度,公司营收达8.07亿元,同比增长55.79%;归母净利润为 -2.01亿元,同比下降135.01%;扣非归母净利润是 -2.71亿元,同比下降153.38%;毛利率为21.42%,净利率是 -24.89%。把股份支付费用影响剔除之后,公司前三季度归母净利润为 -0.76亿元,同比下降111.42%;扣非净利润为 -1.47亿元,同比下降124.28%。公司业绩出现负增长,主要是受下游需求不旺以及股份支付费用的影响。2022年前三季度,公司通用LED照明驱动芯片销售额占比62.00%,毛利率为 -24.38%,同比下降70.07%,环比下降43.56%;智能LED照明驱动芯片销售额占比38.00%,和上年同期相比下降了7.17%,毛利率35.47%,基本没什么变化。积极去库存,销售有起色。到2022年第三季度的时候,下游经销商的库存数量和2021年底比下降了56.24%,和2022年上半年末比下降了44.37%,基本上达到了既定的目标,已经恢复到2021年6月时经销商的库存水平。公司自己的存货和2021年底比下降了10.84%,和2022年上半年末比下降了25.19%。公司打算在年底让存货恢复到健康的水平。随着经销商和下游客户的库存慢慢恢复正常,公司的销售情况有了好转,2022年第三季度的销量环比增加了7.06%。

1.2.5艾为电子:品类一直在扩张,不断开拓汽车客户。

下游需求不旺,2022年第三季度业绩有压力。公司2022年前三季度营收是16.70亿元,同比增长0.53%;归母净利润0.54亿元,同比下降72.14%;扣非归母净利润是 -0.18亿元,同比下降89.80%;毛利率为41.89%,净利率3.26%。2022年第三季度单季营收3.71亿元,同比下降37.59%,环比下降47.30%;归母净利润0.76亿元,同比下降202.87%;扣非归母净利润 -0.91亿元,同比下降231.23%;毛利率35.01%,净利率 -20.08%。公司业绩负增长主要是下游需求不旺造成的。研发投入高,推动品类扩展。公司以高性能数模混合芯片、电源管理、信号链芯片产品为起点,不断拓展丰富子类产品线,各类产品技术一直在发展,有了丰富的技术积累和较强的技术竞争力,积极满足新智能硬件国产化替代需求,在消费电子、物联网、工业汽车新智能硬件领域广泛应用,到2022年6月,公司已经有42类产品子类,900多个产品型号。2022年前三季度研发投入4.79亿元,同比增长82.82%,研发费用率达到28.70%。

1.2.6卓胜微:手机市场需求不旺,滤波器成增长新动力。

手机需求不旺,2022年第三季度毛利率环比有改善。公司在2022年前三季度营收达30.17亿元,同比增长13.41%;归母净利润为9.85亿元,同比下降35.50%;扣非归母净利润也是9.85亿元,同比下降34.63%;毛利率是52.94%,同比降低5.04%,净利率为32.64%,同比减少11.19%。2022年第三季度单季营收7.82亿元,同比下降30.48%,环比下降13.59%;归母净利润2.33亿元,同比下降54.58%;扣非归母净利润2.29亿元,同比下降55.45%;毛利率54.06%,同比降低4.62%,环比增加1.33%;净利率29.80%,同比降低15.86%,环比降低2.36%。公司业绩负增长主要是因为手机行业需求不好,产品结构有变化以及竞争更激烈使得毛利率下滑,还有研发投入增多了。这是一家射频解决方案方面的龙头企业,在滤波器布局上更加用力。公司主要为市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端的分立器件和各类模组产品解决方案,这些主要用在智能手机等移动智能终端产品上,它的客户包括全球主要的安卓手机厂商,同时也能用在智能穿戴、通信基站、汽车电子、无人机、蓝牙耳机、VR/AR设备以及网通组网设备等需要无线连接的领域。公司按照预定目标一直推进芯卓半导体产业化项目建设,不断加强滤波器芯片和模组产品工艺技术的研发,构建先进的工艺技术平台和智能化生产平台。

1.2.7 唯捷创芯呢,专门搞射频前端芯片的,它的5G产品让毛利率往上走了。

公司业绩扭亏了,毛利率也一直在变好。2022年前三季度,公司营收17.77亿元,同比减少35.39%;归母净利润0.58亿元,同比增长32.87%;扣非归母净利润0.31亿元,同比增长130.03%;毛利率是30.47%,同比增长2.72%,净利率为3.25%,同比增长1.67%。2022年第三季度单季营收4.66亿元,同比减少55.59%,环比增长2.42%;归母净利润0.31亿元,同比减少20.54%;扣非归母净利润0.21亿元;毛利率30.42%,同比增长0.82%,环比减少1.25%;净利率6.68%,同比增长2.95%,环比增长8.92%。公司产品结构的改善,让毛利率提高了,净利润也增长了。公司专注于射频前端芯片,还通过了国内外知名移动终端客户的认证。它主要给客户提供射频功率放大器模组产品、射频开关芯片、Wi - Fi射频前端模组和接收端模组等集成电路产品,这些产品广泛用于智能手机、平板电脑、无线路由器、智能穿戴设备等有无线通讯功能的各类终端产品。公司产品的性能能跟国外领先厂商的相比,而且经过多款移动终端机型量产验证,可靠性很高,所以它也是较早通过小米、OPPO、vivo等主流手机品牌厂商严格的射频器件供应商认证的。

1.2.8 希荻微:在消费类模拟IC方面有深厚的积淀,进军车载领域以寻求新的增长。

模拟IC小巨人有广泛的产品布局。这个公司是国内半导体和集成电路设计方面领先的企业之一,主要做的事是模拟集成电路的研发、设计与销售,这其中包括电源管理芯片和信号链芯片。公司的主要产品是模拟集成电路,像用于消费类电子和车载电子领域的电源管理芯片、信号链芯片这些。它现有的产品布局包含DC/DC芯片、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片、AC/DC芯片等,这些产品性能好,效率高、精度高还很可靠。2022年前三季度,公司营收4.69亿元,同比增长32.57%;归母净利0.26亿元,同比下降21.08%;扣非归母净利0.16亿元,同比下降35.20%;毛利率51.67%,净利率5.55%。主要供应手机电源管理芯片,客户资源很棒。公司和现有的主要客户合作稳定,在国际国内品牌方面不断拓展,合作也越来越深入,同时不断增加产品种类,这就带动了公司营业收入的增长。在手机这类消费电子领域,公司是手机电源管理芯片的主要供应商之一。除了手机设备,公司也努力加深和客户的合作,把公司产品推广到其他消费类终端设备里。公司的主要产品已经进入到Qualcomm、MTK等国际主芯片平台厂商,还有三星、小米、荣耀、OPPO、vivo、传音、谷歌、罗技等品牌客户的消费电子设备供应链体系里了。

1.2.9 帝奥微可是高性能模拟芯片方面的领军者呢,它就靠着专注搞研发来打造自己的核心竞争力。

高性能模拟IC的领军企业,构建多元化产品体系。该公司专注高性能模拟芯片的研发、设计与销售,从成立起就秉持「全产品业务线」协同发展的经营策略,一直给客户供应高效能、低功耗且品质稳定的模拟芯片产品。依据产品功能差异,公司产品大体分为信号链模拟芯片和电源管理模拟芯片两大系列,2021年这两大系列营收占比分别为49.28%、50.72%,主要用于消费电子、智能LED照明、通讯设备、工控安防以及医疗器械等领域。当前,公司模拟芯片的产品型号达1200多个,其中有400多个型号产生了收入,2021年销量超10亿颗。像USB2.0/3.1元件、超低功耗和高精度运算放大器元件、LED照明半导体元件、高效率电源管理元件等不少产品在业内都处于前沿水平。公司2022年前三季度营收4.02亿元,同比增长11.30%;归母净利1.61亿元,同比增长43.31%;扣非归母净利1.43亿元,同比增长30.43%;毛利率56.67%,净利率40.13%。研发底蕴深厚,揽获大量优质客户。在模拟芯片设计方面,公司有超十年的研发设计经验,核心管理团队来自仙童半导体。经过多年的深入耕耘,公司构建起相对完善的产品研发体系,积攒了丰富的模拟芯片设计经验。公司在混合信号与电源管理芯片研发领域技术能力比较出众,很多产品已达国际先进水平。依靠出色的技术实力、产品性能和客户服务能力,公司和WPI集团、文晔集团等业内资深电子元器件经销商建立起稳固的合作关系,产品也进入了OPPO、小米、山蒲照明、大华、海康威视、通力、华勤、闻泰等众多知名终端客户的供应链体系。

芯海科技是全信号链集成电路设计企业,它有模拟信号链和MCU双平台驱动,而且是少数能提供物联网整体解决方案的集成电路设计企业。在双平台驱动下,下游应用持续拓展。这个公司在产品研发和市场开拓方面不断有新突破,市场应用范围进一步从高端消费领域延伸到工业和汽车领域,其行业地位也因此进一步提高了。芯海科技2022年前三季度营收是4.86亿元,同比增长4.98%;归母净利润0.03亿元,同比下降96.14%;扣非归母亏损0.31亿元,同比下降133.26%;毛利率为41.16%,净利率是0.67%。

模拟信号链产品布局多元化,各细分领域发展得都挺顺利。我们能看到,在模拟信号链这个领域,公司一直在推出新的产品和解决方案,去开拓新的应用市场。第一点,在生理参数测量这块儿,穿戴设备上用的PPG模拟前端芯片和BIA模拟前端芯片,已经被像海尔这样的知名客户采用了,开始批量生产发货了;第二点,人机交互方面,公司在压力触控领域的龙头地位一直在巩固,还不断开拓新的应用领域呢。除了手机、TWS耳机、压力笔、音箱、电动牙刷这些市场,针对笔记本市场,公司推出了HapticPad触控板整体解决方案,这个方案能实现高精压力检测、多级压力支持、高灵敏度触控反馈等很多功能,并且已经在客户端商用了;第三点,锂电管理领域,公司的锂电管理芯片BMS芯片算力强、精度高、可靠性也好,得到了客户的认可,已经大规模发货了。同时,公司用于笔记本电脑、电动工具、扫地机器人等的2 - 5节BMS产品开发得很顺利,预计2022年下半年上市。用于动力电池的5 - 16节的BMS产品预计今年开始开发工作,2023年上市。

1.2.11芯朋微呢,它在工控功率产品这块儿开始发力了,而且通过定增募资朝着新能源汽车领域进军呢。

业绩在短期内有压力,利润率也下降了。公司在2022年前三季度的营收是5.28亿元,同比减少1.50%;归母净利润是0.79亿元,同比减少38.88%;扣非归母净利润是0.58亿元,同比减少47.42%;毛利率是41.47%,同比降低1.35%,净利率是14.85%,同比下降9.24%。2022年第三季度单季度营收1.52亿元,同比减少27.26%,环比减少20.00%;归母净利润0.21亿元,同比减少65.07%,环比减少16.00%;扣非归母净利润0.13亿元;毛利率41.44%,同比降低3.82%,环比降低0.01%;净利率13.35%,同比下降14.74%,环比增加0.46%。消费类需求不旺,工控功率有发展。适配于白色家电AC - DC和Gate driver的家用电器类芯片,其市场占有率又提高了,整体销售额同比增长5.75%,营收占比为49.46%;因为安趋电子并表优化了上下游资源,工控功率类芯片整体销售额同比增长51.98%,营收占比为21.76%;标准电源类芯片受手机市场需求周期性波动影响,整体销售额同比下降28.11%,营收占比为26.65%。

1.2.12 英集芯是快充协议芯片的核心供应商,在数模混合技术方面深耕。

2022年前三季度,公司营收达6.11亿元,同比增长7.14%;归母净利润是1.16亿元,同比增长12.12%;扣非归母净利润为1.09亿元,同比减少28.65%;毛利率是42.55%,净利率为18.92%。2022年第三季度单季,公司营收2.01亿元,同比下降6.43%,环比增长0.70%;归母净利润0.18亿元,同比减少73.01%,环比减少55.61%;扣非归母净利润0.13亿元,同比减少79.46%。单季度毛利率37.70%,同比增长11.43%,环比减少6.25%;净利率8.88%,同比减少21.71%,环比减少11.13%。公司业绩负增长,主要是因为毛利率下滑、研发费用增加、美元汇率上升以及晶圆价格波动使成本增加了。公司是快充协议芯片的重要供应商,产品进入了知名客户那里。其产品包含移动电源芯片、车充芯片、无线充电芯片、TWS耳机充电仓芯片、快充协议芯片等。现在,凭借在移动电源、快充电源适配器等应用领域的优势,公司成了消费电子市场主要的电源管理芯片和快充协议芯片供应商中的一员。公司用自主研发的快充接口协议全集成技术设计的芯片产品,得到了高通、联发科、展讯、华为、三星、OPPO、小米、vivo等主流平台的协议授权。以后,公司会继续在智能音频处理、家用电器、物联网、汽车电子等方面布局。

【二、半导体设备:大陆需求快速增长,国产替代加速】

2.1 全球设备市场达到了新高度,这是因为资本开支增加、制程节点有了进步。

2021年,全球半导体设备市场规模达到了1026亿美元,创下新高,中国大陆首次在全球占比第一。据SEMI消息,2021年半导体设备销售额是1026亿美元,跟上年比猛增了44%,全年销售额创造了历史最高纪录。在2013年之前,中国大陆设备市场在全球所占的比重不到10%,2014年到2017年这个比重提升到10% - 20%,2018年之后就一直保持在20%以上,份额是逐年上升的。2020 - 2021年期间,国内晶圆厂开始投建,半导体行业也加大了投入,所以中国大陆的半导体设备市场规模在全球首次排到了第一位,2021年达到296.2亿美元,同比增长58%,占比为28.9%。展望2022年,存储需求会复苏,韩国估计会在全球领跑,不过中国大陆设备市场规模有望继续保持较高的比重。

半导体设备行业周期性很明显,下游厂商资本开支节奏的变化对它影响挺大。2017年的时候,存储厂商投入大量资本,这让半导体设备有了巨大需求,这种情况一直持续到2018年上半年。可是后来产能过剩了,存储价格就降下来了,DRAM和NAND厂商都推迟设备订单了。产能过剩一直到2019年上半年都还存在,而且那年上半年整个半导体行业都不太景气。虽说下半年行业景气度恢复了,像台积电这样的晶圆厂慢慢增加资本开支,大幅扩大生产,但2019年全年半导体设备需求还是比上一年下降了大概2%。2020年全球很多地方都受到疫情影响,不过存储行业资本支出有所恢复,还有先进制程投资,再加上数字化、5G让下游各个领域需求很强劲,这一年设备市场同比增长了19%。随着半导体厂商新一轮资本开支开始了,2021年全球设备市场又大幅增长了44%。现在海外的设备龙头企业,像应用材料、泛林集团等,都预计2022年全球设备市场规模会进一步扩大。

SEMI的【2022年度总半导体设备预测报告】里提到,2022年全球半导体制造设备的总销售额会创下新高,能达到1085亿美元,和上一年比增长5.9%。预计2023年的时候,全球半导体制造设备的市场总额会缩减到912亿美元,到2024年,在前端和后端市场的带动下会出现反弹。在晶圆厂设备里,代工和逻辑这个领域在2022年预计能增长16%,达到530亿美元,2023年则会缩减9%。因为企业和消费者对存储的需求变弱了,DRAM设备市场在2022年同比降低10%,变成143亿美元,2023年还会再降低25%,变成108亿美元;NAND设备市场2022年预计同比下降4%,为190亿美元,2023年再下降36%,变成122亿美元。

「芯拐点」、新的制程还有新产能会推动需求。我们觉得这一轮的反转首先是因为全球「芯」拐点,整个行业在向上发展;其次呢,先进制程所需的资本开支越来越多,按照ASM和Gartner的说法,7nm的投资占比预计会从2020年的大概25%提高到2025年的42%。

2.2 前道设备占大头,封装测试设备有向上的趋势。

半导体设备按制造环节来分的话,有前道晶圆制造设备、封装设备以及测试设备这几类。

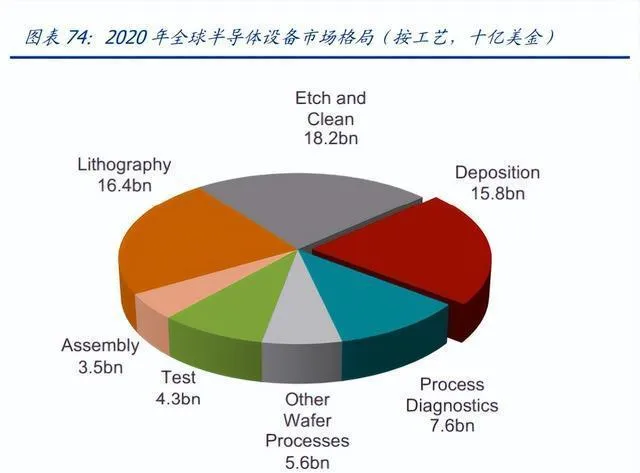

前道设备占大头。据TechInsights消息,2021年的时候,光刻、刻蚀和清洗、沉积、过程控制这些工艺环节的设备,在半导体设备整个市场里占了81.8%,封装设备占6.5%,测试设备占8.6%。

2022年,全球测试设备的需求大概是每月54亿美金。半导体SOC测试设备在2017到2022年的复合增长率是10%,存储测试设备在2017到2022年的复合年均增长率(CAGR)是9%。2022年的时候,SOC测试设备的市场规模达到了44亿美金,存储测试设备的市场规模达到了10亿美金。测试设备的市场规模跟2021年比起来稍微有点下降,不过总体上还是在增长的。

2.3 全球市场由海外厂商主导,供应链限制仍在持续。

全球设备里有五强占着市场主导地位。全球设备的竞争格局是,主要的前道工艺,像刻蚀、沉积、涂胶、热处理、清洗这些,整合成了三强,分别是AMAT、LAM、TEL。还有,光刻机方面的龙头ASML,过程控制的龙头KLA,它们的市占率挺高的。据彭博的消息,ASML、AMAT、LAM Research、TEL、KLA这五大厂商在2021财年的收入加起来有845亿美元,在全球市场里占了大概82%。

泛林:短期供应受限,收入受影响。该公司2023年第一财季收入达50.74亿美元,毛利23.37亿美元,毛利率是46.1%,运营费用为6.39亿美元,营业净利率33.5%,净利润14.26亿美元。而2022年第四财季收入46.36亿美元,毛利21.01亿美元,毛利率45.3%,运营费用6.21亿美元,净利率31.9%,净利润12.09亿美元。展望2023年第二财季:预计收入在51亿美元上下浮动3亿美元,这个预期已经考虑了新法规对公司向中国部分客户提供产品和服务能力的影响。要不是这些新法规,收入指标会更高些。毛利率为44.5%上下浮动1%。公司预计2022年晶圆厂设备市场规模处于900亿美金下限范围,还预计由于存储客户调整库存,2023年晶圆厂设备市场规模同比可能下降超20%,不过设备供应链紧张的状况还在持续。

公司预估在2023财年第二季度,营收会在26.5到29.5亿美元之间,毛利率是61.5% - 63.5%,按照美国通用会计准则(GAAP)计算的每股收益(EPS)为5.94 - 7.34美元。这是基于半导体业务下游分布的一个假设,就是代工或者逻辑业务占76%,内存占24%。短期来看,像个人电脑(PC)和移动设备这些消费电子市场需求变缓,造成库存太多了,这对半导体产品,特别是内存价格有不好的影响。所以公司觉得半导体客户正在削减2023年的资本支出预算,到现在为止,受影响最大的就是内存客户。不过呢,因为对先进技术的研发投资,还有对成熟节点的持续投入,再加上对先进封装这类技术的需求一直在增加,半导体设备行业从长远来看还是会持续增长的。

2.4 国内需求一下子爆发了,国产替代的空间迅速被打开。

中国大陆的12寸晶圆厂扩产速度很快,在全球的占比一直在提高。按照SEMI的说法,全球300mm晶圆的产能在2022年到2025年这期间,复合增速差不多能到10%,到2025年的时候能达到每月920万片。在这当中,中国大陆300mm晶圆厂产能在全球所占的比例,会从2021年的19%提高到23%,2025年的时候很可能成为全球产能排第二的地区,只比那时占比24%的韩国低。另外,中国台湾省产能的占比预计在2021年到2025年期间会下降1%,到2025年占比21%,日本产能占比从2021年的15%会降到2025年的12%。

国内国产化开始逐步发展起来了,从无到有的这个过程差不多已经完成。北方华创的产品布局特别广,像刻蚀机、PVD、CVD、氧化/扩散炉、退火炉、清洗机、ALD等设备新产品,进入市场的速度变快了,产品工艺能覆盖到的范围以及在客户那里的渗透率又提高了,在集成电路领域的主流生产线已经能批量销售了,产品更新换代的速度也加快了;第三代半导体、新型显示、光伏设备这些产品线也进一步变宽了,出货量增长得比较快。拓荆科技是国内唯一一家把PECVD和SACVD设备进行产业化应用的供应商,它的设备在中芯国际、华虹集团、长江存储、合肥长鑫、厦门联芯、燕东微电子等国内主要的晶圆厂广泛使用,PEALD也已经有销售了;中微公司的介质刻蚀机已经能用于5nm制程了,2022年上半年用于高性能Mini - LED量产的新款MOCVD设备UniMax的订单已经达到180腔了;芯源微在前道涂胶显影设备的28nm及以上的多项技术和高产能结构方面有了进展,公司的前道物理清洗设备已经达到国际先进水平,成功实现了国产替代,新签订单里前道产品所占的比例大幅提高了;华海清科的CMP设备在逻辑芯片、3D NAND、DRAM制造等方面的工艺技术水平分别突破到14nm、128层、1X/1Ynm了,到2021年底,公司CMP设备总共出货超过140台,没发出去的产品在手订单超过70台。盛美半导体主要的设备产品有兆声波单片清洗设备、单片槽式组合清洗设备和铜互连电镀工艺设备,它的客户包括海力士、长江存储、中芯国际等。精测电子、上海睿励在测量领域打破了国外的垄断。

2.5 在2022年前三季度,国产设备厂商的营收不断大幅增长。

2021年还有2022年前三季度的时候,设备公司的收入和利润都增长得特别快,国产替代也在不断地深入发展。设备行业里的那些核心公司,像北方华创、芯源微、华海清科、拓荆科技、中微公司、万业企业、至纯科技、精测电子、盛美上海、新益昌、长川科技、华峰测控,在2022年前三季度总共的收入达到了255.9亿元,跟之前相比增长了50.5%;归属于母公司的净利润是49.2亿元,同比增长了70.6%。咱们能看到设备行业的公司营收总体上是在高速增长的,国产替代的空间一下子就打开了,而且随着产品的产量增加,规模效应就显现出来了,盈利水平一直在提高,国内这些核心设备公司的发展很值得期待。

2.5.1 北方华创:堪称国产化的顶梁柱,三季度营收业绩持续大幅增长。

北方华创在前三个季度里,营收达到了100.1亿元,和去年同期比增长了62.2%;归母净利润是16.9亿元,同比增长156.1%;扣非归母净利润为14.8亿元,同比增长181.1%。前三季度的综合毛利率是44.0%,和去年同期相比增加了3.0%,净利率为16.8%,同比增加6.2%。公司在22年第三季度单季度的营收有45.7亿元,同比增长78.1%,较上季度增长38.1%;归母净利润是9.3亿元,同比增长167.7%,较上季度增长69.9%;扣非归母净利润为8.3亿元,同比增长176.8%,较上季度增长69.6%。这个季度的毛利率是41.1%,同比增长3.3%,较上季度降低6.4%,净利率为20.4%,同比增长6.8%,较上季度增长3.8%。从营收结构方面看,2022年上半年,北方华创的电子工艺装备营收是41.0亿元,在营收里占的比重是75.3%(2021年上半年这个比例是78.3%),毛利率是36.5%;电子元器件营收为13.3亿元,在营收里占24.5%(2021年上半年是21.4%),毛利率是76.7%。我们觉得公司营收快速增长的时候,毛利率环比稍微下降,主要是产品结构有了变化。2022年上半年,营收占比比较高的电子元器件业务营收占比下降了,电子工艺装备营收一直在增长,占的份额也提高了。

2.5.2 新益昌可是国产固晶设备的龙头企业呢,它靠Mini LED和半导体这两块来推动自身发展。

新益昌在2022年前三季度的营收达到了10.1亿元,和去年同期相比增长了26.4%;归母净利润是2.1亿元,同比增长32.8%;扣非归母净利润为1.9亿元,同比增长27.8%。前三季度综合毛利率是44.2%,比去年同期高了1.1%,净利率为20.7%,同比增加1.0%。公司2022年第三季度单季度营收3.6亿元,和去年同期比增长19.5%,跟上一季度比增长22.5%;归母净利润0.86亿元,同比增长50.2%,环比增长68.4%;单季度毛利率46.2%,同比增长3.3%,环比增长0.6%,净利率23.9%,同比增长4.8%,环比增长6.5%。Mini LED带动着LED封装转移设备发生变革,涉足半导体固晶机领域就打开了新的增长空间。Mini LED对固晶设备的精度要求更高了,这就促使传统LED封装产线升级。新益昌是国内LED固晶机方面的老大,技术很厉害,而且有自己研发和生产核心零部件的能力,GS300、HAD8606系列产品慢慢变成了主流的LED转移设备方案。三星、鸿利智汇、国星光电、瑞丰光电这些都是新益昌的客户,估计会有更多封测厂商跟着进行封装转移设备的升级,新益昌会直接从中受益。在LED固晶机的基础上,新益昌慢慢朝着半导体固晶机发展,产品已经成功被晶导微、灿瑞科技、扬杰科技、通富微、固锝电子这些有名的公司采用,短期内会因为固晶机的国产替代受益,从长远看有望横向扩展,去拥有更广大的市场空间。

2.5.3 中微公司:业绩增长很快,已经开始呈现出平台型设备龙头的样子了。

中微公司在前三个季度营收达到30.43亿元,和去年同期相比增长了46.81%;归属于母公司的净利润是7.93亿元,同比增长46.34%;扣除非经常性损益后归属于母公司的净利润为6.44亿元,同比增长290.43%;前三个季度综合毛利率是45.51%,和去年同期比增加了2.83%,归属于母公司的净利率是26.06%,同比降低了0.08%。单看季度情况,公司2022年第三季度营收10.71亿元,和去年同期比增长45.92%,和上季度比增长4.75%;归属于母公司的净利润3.25亿元,同比增长123.91%,和上季度比增长7.25%;扣除非经常性损益后归属于母公司的净利润2.03亿元,同比增长96.69%,和上季度比降低20.09%。单季度的毛利率是45.78%,同比增长2.47%,和上季度比增长0.51%;净利率是30.35%,同比增长10.57%,和上季度比降低3.93%。各类设备的收入一直保持着较高的增速,并且积极推动零部件国产化。2022年前三季度刻蚀设备的收入是20.01亿元,同比大概增长48.00%,毛利率达到46.48%;其中,CCP刻蚀设备在前三个季度收入14.51亿元,同比增长29.27%;ICP刻蚀设备前三个季度收入5.51亿元,同比增长139.33%;前三个季度MOCVD设备收入是3.88亿元,同比增长大概27.70%,前三个季度MOCVD设备的毛利率达到35.83%。同时,公司特别重视零部件国产化的进程。到现在为止,公司刻蚀机产品的零部件国产化率已经达到约60%,MOCVD产品的零部件国产化率约为80%。公司还和供应厂商积极合作,开展相关零部件的研发工作,把部分短板补上以后是很有希望的。

2.5.4 芯源微:它可是涂胶显影方面的龙头企业,产品结构一直在不断优化呢。

芯源微在前三个季度里,营收达到了8.97亿元,和去年同期比增长了63.87%;归母净利润是1.43亿元,同比增长169.42%;扣非归母净利润为0.99亿元,同比增长116.00%。前三季度综合毛利率是40.09%,比去年同期高了0.51%,净利率为15.95%,同比增加6.25%。芯源微22年第三季度单季营收有3.92亿元,和去年同期比增长99.93%,跟上季度比增长22.42%;归母净利润0.74亿元,同比增长308.63%,较上季度增长99.01%;扣非归母净利润0.33亿元,同比增长104.38%,环比下降3.21%。单季度毛利率为40.06%,同比增加2.58%,环比降低0.84%,净利率18.76%,同比增长9.58%,环比增长7.22%。芯源微单三季度归母净利润大幅增长,一是因为公司营收增长得快,二是公司收到了商业秘密维权赔偿金。之前,芯源微公告收到了商业秘密维权赔偿金。有个A公司,主要生产给化合物半导体、LED等小尺寸领域用的涂胶显影设备,它卖的部分机台涉嫌侵犯芯源微商业秘密。在案件审理的时候,双方签了【刑事和解协议书】。A公司因为侵犯芯源微商业秘密,自愿赔现金共6000万元,到现在已经付了前两期共4000万元的侵权赔偿金,芯源微把这钱算到营业外收入里了。

2.5.5 华海清科:是国产CMP设备方面的龙头企业,在第三季度盈利水平有很大幅度的提升。

华海清科在前三个季度里,营收达到了11.33亿元,和去年同期比增长了108.4%;归母净利润是3.43亿元,同比增长131.4%;扣非归母净利润为2.66亿元,同比增长238.6%。前三个季度综合毛利率是47.4%,跟去年同期比增加了4.0%;归母净利率为30.3%,同比增加3.0%;扣非归母净利率是23.5%。22年第三季度单季的营收是4.16亿元,和去年同期比增长66.3%,跟上季度比增长12.8%;归母净利润为1.57亿元,同比增长102.5%,跟上季度比增长66.4%;扣非归母净利润是1.22亿元,同比增长177.9%。单季的毛利率是48.1%,比第二季度提高了1.4%;净利率是37.8%,比第二季度提高了12.2%。三项费用的费用率加起来环比减少了5.4%。第三季度公允价值变动净收益在营收里占的比重环比增加了2.5%,主要是因为公司有一部分上市募集资金投资了结构性存款,这部分算到交易性金融资产里了。公司销售产品里的嵌入式软件,增值税实际税负要是超过3%的部分,能享受增值税即征即退政策,第三季度产生了其他收益3222万,从年初到现在这部分收益总共是4886万。

2.5.6拓荆科技:PECVD的放量让规模效应变得明显起来,产品的覆盖范围也在不断扩大。

拓荆科技在前三个季度里营收达到了9.92亿元,和去年同期比增长了165.19%;归母净利润是2.37亿元,同比增长309.73%;扣非归母净利润为1.12亿元,同比减少584.88%。前三个季度的综合毛利率是48.32%,比去年同期增加了2.54%,归母净利率为23.95%,同比增加8.45%。2022年第三季度单季营收为4.68亿元,同比增长79.19%,环比增长12.66%;归母净利润1.29亿元,同比增长65.87%,环比增长7.81%;单季毛利率是50.07%,归母净利率为27.63%。公司的核心产品销量大增,营收成绩大幅上升,手上的订单非常多。因为下游需求很旺盛,再加上公司在PECVD方面是国内的核心供应商,所以2022年前三季度公司PECVD设备的收入有8.88亿元,同比增长175.15%,占营收的89.5%。而且随着规模效应显现出来,公司的毛利率有了明显的改善。到2022年9月底的时候,公司的合同负债达到了9.2亿元。

2.5.7长川科技打算收购长奕科技,这样产品布局能更加完善。

长川科技在2022年前三季度,营收达到了17.54亿元,和去年同期相比增长了64.09%;归母净利润是3.25亿元,同比增长151.33%;扣非归母净利润为2.62亿元,同比增长134.44%。前三季度综合毛利率是54.06%,比去年同期高2.63%,归母净利率为18.56%,同比增加6.44%。2022年第三季度单季,长川科技营收5.65亿元,yoy(和去年同期相比)增长42.91%,归母净利润0.8亿元,同比增长101.13%,单季度毛利率50.38%,归母净利率14.22%。不断加大研发投入。长川科技前三季度研发费用是4.5亿元,同比增长95%,研发费用占营收的比重为25.7%。长川科技围绕数字测试机、分选机这些产品拓展中高端市场,让营收实现了高速增长,产品结构也在不断优化。

【三、半导体材料:晶圆厂持续扩产,材料拐点已至】

3.1 半导体材料的需求一个劲儿地增长,国内的供应商开始冒尖儿了。

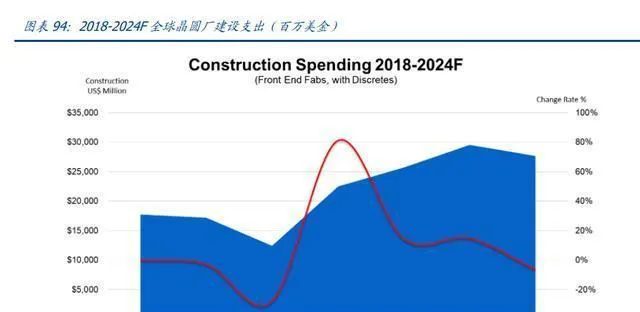

全球半导体材料市场规模在2023年有希望超过700亿美元。据SEMI消息,2021 - 2023年晶圆厂的建设投资达到了有史以来的最高水平,光是2022年的支出就增加了14%,差不多有260亿美元。2022年将会有28个新的量产晶圆厂动工建设,这其中有23个是300mm晶圆厂,还有5个是200mm及以下的晶圆厂。晶圆厂的投资建设、晶圆产能的扩大,使得半导体材料的需求一直在增长。在2021年市场规模创下新高之后,SEMI预计2022年全球半导体材料市场规模会比上一年再增长7%,其中晶圆制造材料在2022年有望同比增长8.4%,封装材料增长3.9%。

中国大陆半导体材料市场在全球所占的比例在逐步提高。按照EET Asia的说法,下游需求强劲,再加上晶圆产能不断扩张,促使2021年全球半导体材料市场规模同比增长了15.9%,达到643亿美元这个新的高峰。这里面,晶圆制造材料的市场规模是404亿美元,封装材料的是239亿美元,同比分别增长15.5%和16.5%。在晶圆制造环节里,硅片、化学品、CMP和光掩膜这几个领域的增速是最快的。从地域方面来看,近几年中国大陆半导体材料市场规模在全球的占比一直在上升,2021年提升到了18.6%,已经成了全球第二大区域,仅次于中国台湾省。

3.2光刻胶:产品不断有突破,国产替代已经开始了。

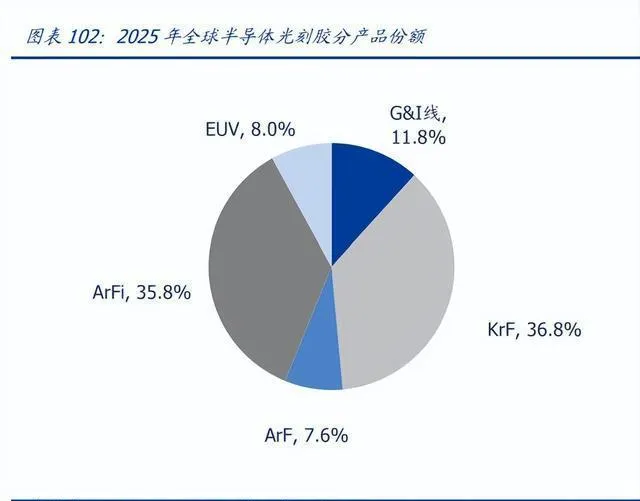

2022年全球半导体光刻胶市场规模差不多有23亿美金。因为技术节点一直在进步,还有存储器层数不断增加,所以半导体光刻胶的需求一直在涨。TECHCET预计,2022年全球半导体光刻胶市场规模会同比增长7.5%,能达到将近23亿美金。从2021年到2026年,半导体光刻胶市场的年复合增长率预计是5.9%,这里面EUV和KrF光刻胶是增长速度最快的产品。

2023年,光刻胶配套及延伸材料的市场规模有望接近28亿美金。显影剂、抗反射层、边缘去除剂等都属于光刻胶配套及延伸材料。在半导体行业,EUV和KrF光刻应用一直在持续增长,TECHCET预计,2022年市场规模同比增长会超过6%,到2023年就会接近28亿美金。

复盘半导体光刻胶的发展历程后,我们得出了以下结论:

光刻胶和工艺节点的发展联系紧密。光刻胶合成工艺的发展是随着制程不断推进的,研发时得跟光刻机厂商好好合作。日本光刻胶一开始是模仿,后来在KrF胶上实现超越,这背后的原因是日本有部分半导体产业链转移过去,日本大力支持半导体产业链,还有日本光刻机厂商发展起来了。现在,先进节点技术的开发速度有点慢下来了,国内半导体产业在发展,国产化的需求给中国企业带来了发展机会。

2)日本那些光刻胶巨头都是从化工企业发展起来的,说到底,早期光刻胶的底层技术和原材料跟精细化工的产出是一样的。TOK最先涉足光刻胶领域,主要是因为本土客户有培育本土供应链的需求;JSR涉足光刻胶是因为在20世纪70年代石油危机的时候,化工企业的利润空间被压缩了,所以要找第二条发展道路;信越从硅化工业务进入光刻胶领域,是由于20世纪90年代日本国内经济衰退,公司想在原有主营业务的基础上寻求协同发展。彤程新材是全球最大的轮胎用特种材料供应商,它生产和销售的轮胎用高性能酚醛树脂产品在行业里处于全球领先地位。现在公司在光刻胶树脂研发上,已经完成了液晶面板TFT - LCD array正胶的酚醛树脂、LED光刻胶酚醛树脂的量产,也完成了下游光刻胶配方性能的评估,还得到了终端客户的认可,相关产品正在逐步推广。

3)光刻胶企业跟下游客户联系很紧密,还会布局光刻胶的配套材料,所以客户的粘性比较大。光刻胶有一定的先发优势,不过它的技术壁垒也不是高到没法突破,要是能在体系里找到符合要求的基团,或许就能突破了。但是光刻胶对半导体生产过程的稳定性特别重要,验证的周期很长,下游客户不会轻易就换掉。要想提高份额,就得打入客户新增产能的供应链,还要研发销售配套材料,就像TOK生产显影剂和边缘去除剂,JSR生产底部抗反射涂料,信越生产石英掩模毛胚和硅抗反射涂层那样。彤程新材的I线光刻胶和KrF光刻胶已经批量供应给中芯国际、华虹宏力、长江存储、华力微电子、武汉新芯、华润上华等13家12寸客户和17家8寸客户了,同时彤程新材的2万吨光刻胶相关配套试剂项目,预计2022年下半年就能建成并投入生产。

3.3 CMP和IC载板:冲破重重阻碍,竞争格局愈发清晰。

TECHCET的数据显示,2021年全球CMP材料的市场规模已经超过30亿美元了。这里面抛光垫的市场规模大概是11.3亿美元,抛光液的市场规模是14.3亿美元。预计2022年CMP材料市场会比2021年增长9%,达到33亿美元。

3.4硅片:全球硅片需求大增,进入「第四次硅含量提升周期」。

SUMCO预计,全球12英寸抛光片在2021年 - 2025年期间,月产能会从443.9万片提升到555.4万片,年均复合增长率(CAGR)为5.8%;外延片将从236.9万片增加到268.2万片,年均复合增长率(CAGR)为3.2%。

2021年,全球硅片出货面积和营收都创下了新高。SEMI统计显示,从全球整体情况来说,2021年半导体硅片营收有126亿美元,出货面积达14165百万平方英尺。硅片在数字化转型和新技术发展里是很重要的承载体,受汽车、工业、物联网等下游行业的旺盛需求带动,SEMI预计到2024年全球出货面积会增长到16037百万平方英尺。从SEMI根据出货面积和营收规模算出的单位面积价格看,2021年每平方英尺价格是0.89美金,比2020年的0.90美金稍微降了一点,根据SUMCO估计的硅片出货量,我们觉得主要是硅片尺寸出货结构有变化才这样的。

我们觉得,现在可能会再次出现2016 - 2018年那一轮全球半导体硅片需求和供给的「剪刀差」。2016 - 2018年的时候硅片供需就失衡过,按照SEMI的数据,当时硅片单位面积的价格涨了33.5%,半导体硅片厂商的营收和盈利水平很快就提高了。我们觉得这一轮行业供需失衡,硅片价格有望像上一轮供需「剪刀差」时那样上涨。从硅片行业的龙头企业最近的营收情况以及它们在法说会上透露的信息能看出来,像信越化学、SUMCO、GlobalWafers这些企业,营收和业绩预期都很强劲。在当前新增产能有限的情况下,涨价是营收增长的一个重要因素。而且国外那些龙头企业新增的产能预计都要到2023年下半年才会陆续开始爬坡,行业里长期合作订单的占比增加了,所以我们判断,当前硅片行业供需失衡的状况至少会持续到2023年年底。

3.5电子特气:需求空间广阔,进口替代大幕拉开。

电子特种气体是电子产业加工制造过程里不能缺少的关键材料,像集成电路、显示面板、光伏能源、光纤光缆等产业都需要它。据派瑞特气招股书讲,电子气体包含大宗电子气体和电子特种气体,在集成电路制造中是仅次于硅片的第二大制造材料,晶圆制造成本里有13%是它。电子特种气体主要用在光刻、刻蚀、成膜、清洗、掺杂、沉积这些工艺环节,主要可分为像三氟化氮这样的清洗气体、六氟化钨之类的金属气相沉积气体等。

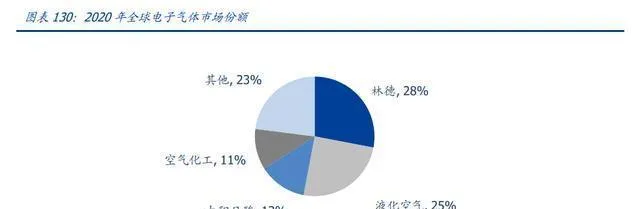

海外的龙头企业在全球电子气体市场占主导地位,国产替代的空间非常大。TECHCET的信息显示,全球生产电子气体的主要企业,像林德、液化空气等排名前十的企业,加起来占全球电子气体市场份额的90%还多。其中,林德、液化空气、大阳日酸和空气化工这四大国际巨头,它们占的市场份额超过了70%。这些国际上的大型电子气体企业,一般既做大宗电子气体业务,也做电子特种气体业务。做大宗电子气体业务的企业,得在客户建厂的时候,同步配套建设气站和供气设施,利用自身较强的技术服务能力以及品牌影响力,给客户提供整体的解决方案,这样就有很强的市场竞争力。

3.6 国产材料全方位发展起来了。

2022年前三季度,国产半导体材料公司营收和净利润总体呈上升趋势。鼎龙股份在2022年前三季度营收大概有19.6亿元,同比增长18.4%;这前三季度归属于母公司的净利润达到2.9亿元,同比增长95.7%;仅第三季度归属于母公司的净利润就有1亿元,同比增长69.5%。随着下游客户扩大生产规模,该公司CMP抛光垫的销售收入一直在增加。公司不断开发高性能的新产品,增强产品覆盖范围,抛光液、清洗液、PI浆料等新产品也逐渐被客户采用,开启了第二、三增长渠道。另外,不少A股上市公司也在大力投入研发,力求让更多材料国产化。不管是成本占比最高的半导体硅片,还是被日本高度垄断的光刻胶,都在技术上取得了一定的突破。

3.6.1彤程新材:橡胶助剂业务稳定下来了,新材料平台也有个初步的样子了。

彤程新材在2022年前三季度的营收达到了18.47亿元,和去年同期比增长了7.73%。归母净利润是2.4亿元,同比下降了12.87%,扣非归母净利润为1.91亿元,同比减少24.28%。前三季度综合毛利率是23.96%,和去年同期相比低了4.57%,净利率为13.02%,同比减少3.08%。公司2022年第三季度单季营收为6.71亿元,同比增长23.66%,较上季度增长10.99%。归母净利润0.57亿元,同比增长45.13%,较上季度减少49.51%。扣非归母净利润0.52亿元,同比下降21.53%,较上季度减少27.75%。单季度毛利率23.78%,同比增加1.36%,较上季度增加1.12%,净利率8.43%,同比增长1.25%,较上季度减少10.10%。三季度归母净利润环比下降得多,主要是因为二季度子公司北旭并表时有较多一次性投资收益。光刻胶高端新品不断有突破。公司半导体KrF光刻胶量产的料号数量一直在增加,2022年上半年北京科华半导体光刻胶业务营收为8543.2万元,同比增长51.3%,产品种类和客户数量都在不断增多。在面板光刻胶方面,公司把北旭的持股比例提高到81%并表,北旭在2021年面板光刻胶业务营收2.6亿元,同比增长22.7%,光刻胶销量同比增长21%,在国内的市场占有率大概是19%。公司高性能面板光刻胶新产品在京东方的验证效果不错,2022年有望量产销售,在下游大客户那里的占比会进一步提高,盈利水平也有望不断提升。在国内晶圆厂扩大生产,中美有科技摩擦的情况下,晶圆厂和国产半导体材料供应商合作很紧密,以后国产化率有望加速提高。

3.6.2 凯美特气:它可是食品级液体二氧化碳的龙头企业呢,电子特气会给它带来新的增长动力。

凯美特气在气体行业深耕了三十多年,盈利水平在行业里处于前列。它1991年就成立了,以石油化工尾气(废气)、火炬气作原料,来生产和售卖工业气体、医用气体、标准气体、特种气体、混合气体、食品添加剂气体、电子化学品等气体产品。2018年,凯美特气成立了岳阳凯美特电子特种稀有气体公司,开始布局电子气体,生产像高纯度二氧化碳、氦气、氖气、氩气、氟氩氖、氟氪氖这些半导体、面板、航天、医疗等领域特别急需的超高纯气体和多元混配气。二氧化碳业务很稳固,优势非常明显。液体二氧化碳产品一直是凯美特气最主要的收入来源,2021年的营收是2.85亿元,毛利率有52.4%。凯美特气已经是可口可乐、百事可乐在中国的策略供应商了,它那些高纯度、质量稳定的气体产品,得到了食品饮料和工业界很多客户的认可,还发展了长期合作的客户。在供应这方面,在「双碳」的背景下,凯美特气和上游的能源化工龙头企业建立了稳固的合作关系,保证了稳定供应。产能上呢,凯美特气的生产线在食品饮料需求很大的南方市场广泛布局,还在不断扩大产能来优化运输成本。

3.6.3鼎龙股份:泛半导体业务的占比一直在不断提高,增长的第二极开始崭露头角。

鼎龙股份在2022年前三季度的营收达到了19.6亿元,和上一年比增长了18.4%。归母净利润是2.95亿元,同比增长95.7%,扣非归母净利润为2.7亿元,同比增长80.1%。前三季度综合毛利率是38.3%,比上一年多了4.0%,净利率为15.1%,同比增加6.0%。2022年第三季度单季,公司营收有6.4亿元,同比增长15.9%,和上一季比减少13.5%。归母净利润是1.0亿元,同比增长69.5%,环比减少18.5%,扣非归母净利润为0.95亿元,同比增长74.6%。单季度的毛利率是39.1%,同比增加2.6%,环比增加2.1%,净利率为15.6%,同比增长4.9%,环比减少1.0%。从产品方面来看,公司打印复印通用耗材板块在前三个季度的营收是15.65亿元,第三季度单季收入5.26亿元。今年以来,这个行业的格局一直在变好,利润水平和上一年比大幅增长。CMP抛光垫业务在前三个季度总共收入3.57亿元,第三季度单季营收1.21亿元,同比增长37.4%,产品单价和毛利水平整体上比较稳定。CMP抛光液及清洗液业务在前三个季度累计收入1057万元,同比增长4170.3%。柔显业务在前三个季度累计收入2300万元,同比增长615.1%,其中第三季度单季收入1075万元,环比增长107.9%,而且公司预计第四季度环比有望加速倍级的高速增长。

3.6.4兴森科技:它收购北京揖斐电,来完善高端产品线。

2022年12月17日公司发了个公告。深圳市兴森快捷电路科技股份有限公司呢,它同意自己的全资子公司广州兴森投资有限公司去收购揖斐电株式会社(Ibiden Co,Ltd.)持有的揖斐电电子(北京)有限公司100%股权。这收购价是176.61亿日元(这是税前的价格,要是按照20.3日元 = 1元人民币的汇率来算的话,就是8.7亿元人民币,定价基准日是2022年6月30日),这个价格是基础购买价格,还会根据净资产变动额等调整项来调整呢。等交易完成了,兴森投资就会100%持有北京揖斐电的股权了,那北京揖斐电就成了公司的全资孙公司,就会被纳入公司合并报表范围。以后呢,公司打算拉其他战略股东来入股北京揖斐电,一起谋发展。还会不断加大研发的力量,对先进设备和工艺多投些钱,让产品和技术一直升级,把产品附加值给提高上去。北京揖斐电是揖斐电2000年12月在北京经济技术开发区注册成立的全资子公司。这公司专门做移动通讯用的印制电路板产品,主要产品是高性能微小导孔和微细线路的高密度互连电路板(像普通HDI和AnylayerHDI这种),这些产品主要用在智能手机、可穿戴设备、平板电脑这些消费类终端电子产品上。它和国内外的主流手机厂商在高端印制电路板产品这块儿建立了很稳定的合作关系。这几年它一直在投入,就是为了让产品和技术升级,还开发并且量产了mSAP流程的类载板(SLP)和模组类封装基板产品,这么一来产品线就丰富了,在客户群体里高端印制电路板领先厂商的地位也更稳固了。

3.6.5 安集科技:它可是国产CMP抛光液方面的龙头企业呢,正在加快发展速度来推动国产替代。

安集科技在2022年前三季度营收达到7.94亿元,和去年同期比增长了68.69%;归母净利润是2.07亿元,同比增长112.86%;扣非归母净利润为2.26亿元,同比增长227.99%。前三季度综合毛利率是52.63%,比去年同期高1.90%,净利率为26.02%,同比增加5.40%。2022年第三季度单季营收2.90亿元,yoy(和去年同期比)增长54.85%,归母净利润0.8亿元,同比增长220.59%,扣非归母净利润0.90亿元,同比增长162.36%,单季毛利率52.75%,净利率27.44%。安集科技是国产抛光液行业里的领先企业。它在2006年成立,在CMP抛光液行业深耕了16年。现在公司主要做的就是关键半导体材料的研发和产业化。目前公司的产品有不同系列的CMP抛光液和功能性湿电子化学品,主要用在集成电路制造和先进封装方面。公司成功打破了国外厂商在集成电路领域对化学机械抛光液和部分功能性湿电子化学品的垄断,让中国在这个领域能够自己供应,实现了进口替代。

3.6.6沪硅产业:它是12寸轻掺硅片领域的领先者,实现了国产化零的突破。

沪硅产业在2022年前三季度营收达到25.96亿元,同比增长46.90%;归母净利润是1.26亿元,同比增长25.12%;扣非归母净利润为0.89亿元,同比却减少186.71%。前三季度综合毛利率是22.37%,和之前相比增加了7.63%;归母净利率为4.85%,同比减少0.84%。2022年第三季度这一个季度,沪硅产业营收有9.50亿元,同比增长47.39%;归母净利润0.71亿元,同比减少1630.37%;扣非归母净利润0.64亿元,同比减少344.40%。这个季度的毛利率是23.26%,归母净利率是7.46%。沪硅产业是中国半导体硅片行业的领先企业。上海硅产业集团从2015年成立起,就紧跟国际技术专心搞研发,在半导体硅片制造方面突破了好多关键的核心技术,技术和创新能力在国内是领先的,属于中国少数有一定国际竞争力的半导体硅片企业。它的控股子公司还拿过国家科学技术进步一等奖、中国科学院杰出科技成就奖等国家级科技方面的重要奖项,承担了总共7项国家「02专项」重大科研项目呢。现在这个公司已经是好多主流半导体企业的供应商了,客户分布在北美、欧洲、亚洲很多地方,像格罗方德、中芯国际、华虹宏力、华润微电子、恩智浦、意法半导体这些芯片制造企业都是它的客户。

【四、半导体零部件:供不应求,市场空间超 500 亿美金】

2022年全球半导体零部件市场规模可能会超500亿美金呢。富创精密招股书还有国内外半导体设备厂商公开的信息显示,设备成本里通常原材料(各种精密零部件产品)占比在90%以上,国际半导体设备公司毛利率一般在40% - 45%左右,这样算的话,所有精密零部件市场大概是全球半导体设备市场规模的50% - 55%。SEMI的数据说,2021年全球半导体设备市场规模到了1025亿美金,预计2022年还会再涨14.7%,能达到1175亿美金。要是按照零部件占设备市场规模的50%来算,2022年全球半导体零部件市场规模可能就超过500亿美金了。SEMI还说,2019 - 2021年中国大陆半导体设备销售额在全球的平均占比是25.9%,要是把这个当成大陆零部件市场在全球的占比来算的话,2022年中国大陆零部件市场规模就是152亿美金。

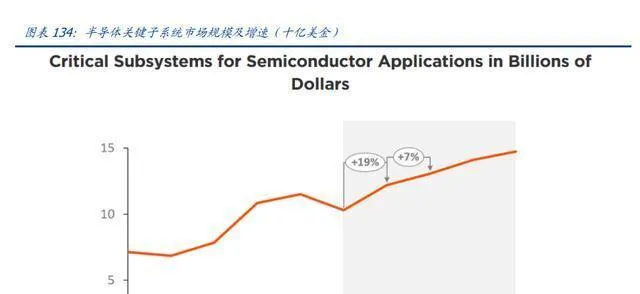

刻蚀和沉积的需求让电源系统高速增长。据SEMI估算,电源系统在半导体关键子系统里所占的比例,从2016年的9.8%涨到了2021年的13%。从数量和价格方面说,每个反应腔所需的射频电源系统数量一直在增多,并且下游对高频这类高端电源子系统需求增大,使得平均价格质量也提高了。多次曝光以及3D NAND的层数不断变多,刻蚀、沉积步骤的需求就跟着提高了。拿3D NAND来说,刻蚀步骤耗时更长、更复杂,对电源系统解决方案的需求也在不断提高。从下游的应用情况看,刻蚀设备在电源系统的需求里占了71%。

从2010年开始,全球前十大关键子系统供应商在市场上的占有率一直保持在大概50%。2000年到2010年的时候,随着收购、并购情况的出现,这个行业一直在整合,全球关键子系统排名前十的厂商加起来的份额是逐步上升的。2010年之后,这前十家的份额就一直保持在50%左右了。2020年呢,蔡司还是排在第一位,因为射频电源子系统需求很旺盛,这让MKS超过了Edwards,一下子升到第二位了。

4.1 富创精密:它可是国产半导体零部件方面的领军者呢,正在加速实现替代。

富创精密在2022年前三季度的营收达到了10.1亿元,和去年同期比增长了76.70%;归母净利润是1.63亿元,同比增长98.4%;扣非归母净利润为1.24亿元,同比增长134.3%。前三季度综合毛利率是33.3%,和上年同期比降了0.1%,净利率为16.1%,同比下降0.8%。公司仅第三季度营收就有4.1亿元,同比增长82.1%,归母净利润为6278.2万元,同比增长62.9%,扣非归母净利润5005.4万元,同比增长61.3%,单季度毛利率32.9%,净利率15.1%。半导体零部件的市场空间很大。2022年全球半导体零部件市场规模可能超过500亿美金。据SEMI的消息,2019 - 2021年中国大陆半导体设备销售额在全球的平均占比是25.9%,要是按照这个比例来算大陆零部件市场在全球的占比,那么2022年中国大陆零部件市场规模就是152亿美金。2020年富创精密主要产品的全球市场规模相当于160亿美金,考虑到2021年以来全球设备市场规模的增长,目前公司能够触及的市场空间或许超过200亿美金。

4.2 新莱应材:在高洁净材料领域深耕,业绩达到新高。

新莱应材是国内仅有的能覆盖半导体、生物医药、食品安全这三大领域的高洁净应用材料生产商,技术体系完备。其泛半导体业务主要涉及IC、LED、LCD和光伏等方面。它的高纯及超高纯应用材料既能达到洁净气体、特殊气体和计量精度等特殊工艺的要求,又能符合泛半导体工艺里对真空度和洁净度的要求。它的半导体产品得到了国内外很多客户的认可,像国外的美商应材、LAM,国内的北方华创、长江存储、合肥长鑫、无锡海力士、正帆科技、至纯科技、亚翔集成这些公司。业绩创下新高,半导体行业起到了很大的拉动作用。2022年前三季度,新莱应材营收达到19.90亿元,同比增长34.64%;归母净利润为2.75亿元,同比增长128.12%;扣非归母净利润是2.73亿元,同比增长144.08%。前三季度综合毛利率为28.82%,比之前多了3.82%;净利率是13.82%,同比增长5.66%。2022年第三季度单季营收7.66亿元,同比增长31.68%;归母净利润1.19亿元,同比增长125.81%;扣非归母净利润1.19亿元,同比增长141.47%。单季毛利率为29.98%,净利率为15.54%。在泛半导体领域,随着产能释放和产品结构的优化,盈利水平也在逐步提高。

4.3 国力股份:在国内是电子真空领域的领先者,靠「新半军」三方面来驱动增长。

有个电真空技术方面的专家,业绩增长特别快。公司以前叫昆山国力真空电器有限公司,2000年10月就成立了,2021年9月在科创板成功上市。从成立开始,公司就一门心思搞电子真空制造领域的工艺技术和产品设计,还通过设立或者收购好些子公司来拓展业务范围。2022年前三季度,公司营收达到4.80亿元,都快赶上2021年全年的营收了,同比增长了40.35%;扣除非经常性损益后的归母净利润是0.55亿元,同比增长17.65%。因为公司现有的产品一直在出货,新产品也不断更新换代,所以现在订单很多,产能利用率挺高,在手的订单也很充足,而且估计能消化以后新增的产能,我们觉得公司的营收业绩很快就要进入快速增长的阶段了。新能源汽车这个行业很景气,800V的高压架构让真空电子器件的需求增加了。陶瓷高压直流接触器是新能源汽车和充电设施的电池及电路系统里的关键模块,在新能源汽车和配套充电设施里已经广泛应用了。公司是国内比较早把直流接触器产业化的厂家,产品性能和国内一流公司差不多。随着新能源汽车不断发展,直流接触器的需求一直在增加,在营收里占的比例也越来越大,公司的竞争优势很明显。

4.4 正帆科技:深入开拓CAPEX业务,发展前后端OPEX业务。

正帆科技在2022年前三季度的营收达到18.04亿元,同比增长46.04%;归母净利润是1.37亿元,同比增长27.67%;扣非归母净利润为1.27亿元,同比增长37.87%。前三季度综合毛利率是27.62%,比之前多了0.90%,归母净利率为7.61%,同比下降1.09%。2022年第三季度单季营收8.61亿元,同比增长92.44%;归母净利润0.84亿元,同比增长58.33%;扣非归母净利润0.82亿元,同比增长93.01%。单季毛利率29.21%,归母净利率9.80%。正帆科技是国内工艺介质供应系统方面的先行者。它在2009年10月成立,主要给国内泛半导体、光纤制造、生物医药这些高科技产业的客户提供三位一体的综合服务,就是关键系统、核心材料、专业服务这三方面。它的主营业务有电子工艺设备、生物制药设备、电子气体和MRO(就是快速响应、设备维保和系统运营)服务。公司从电子工艺设备起步,2012 - 2014年开始涉足医药行业,对下游客户结构进行优化;2015 - 2020年在电子工艺设备、生物制药设备业务的基础上,往集成电路、平板显示等领域发展;这两年,公司不但纵向开发已有的泛半导体、光纤制造、生物医药这些制造产业,还慢慢开拓新能源、新材料等新兴产业。

4.5 江丰电子:它可是国产靶材的龙头企业,精密零部件能为其开拓新的增长空间呢。

往横向拓展半导体精密零部件,打造第二条成长曲线。江丰电子的主业是高纯溅射靶材,在2017年就开始涉足半导体精密零部件领域了。这些年不断加大投入,打造出包含超精密加工、特种焊接、表面处理、超级净化清洗等环节的全工艺、全流程的生产体系。还建成了宁波余姚、上海奉贤、沈阳沈北这三个零部件生产基地,实现了多种类、大批量、高品质的零部件量产,补上了国内零部件产能的不足。在客户方面,江丰电子和国内半导体设备的龙头企业北方华创、拓荆科技、芯源微、上海盛美、上海微电子、屹唐科技等好多厂商达成战略合作,新产品的销量也加速增长。2021年江丰电子半导体零部件的营收是1.84亿元,和上一年相比大幅增长了239.96%,收入占比达到11.56%,毛利率是23.93%;2022年上半年半导体零部件营收1.77亿元,收入占比和毛利率进一步提高到16.26%、28.28%。在国产替代的趋势下,半导体零部件业务很可能成为江丰电子新的增长点。

【五、功率电子:核心领域,大机遇】

5.1 发展的核心在于产品结构和客户结构。

IGBT是新能源车的关键零部件,在行业里它被叫做新能源汽车的CPU,是新能源汽车的核心所在。它能直接管控驱动系统中直流电和交流电的转换,像新能源汽车的最大输出功率、扭矩等核心数据都是由它决定的。

在新能源汽车里,IGBT模块单车的价值量不少。OFweek的数据显示,在新能源汽车制造的整个过程中,电机驱动系统的成本占全车制造成本的15%到20%,IGBT又占电机成本的大概50%,这么算下来,IGBT占整车成本的7%到10%。新浪汽车的数据表明,特斯拉双电机全驱动版的Model X车型用了132个IGBT单管,前电机有36个,后电机有96个,价值差不多是650美金。

全球新能源汽车的销量涨得特别猛,比亚迪的成绩很出众。Clean Technica的数据显示,2022年10月,全球新能源汽车卖出去了93.22万辆,和之前比增长了55%(这里面纯电动的增长了54%,插电混动的增长了60%)。2022年1月到10月,全球新能源汽车总共卖了775.07万辆,市场渗透率大概是13%。从具体车型来看,比亚迪宋PLUS(BEV+PHEV)在全球卖了5.69万辆,排第一;特斯拉Model Y和宏光MINIEV在2022年10月的全球销量排在第二和第三,销量分别是4.60万辆和4.13万辆。

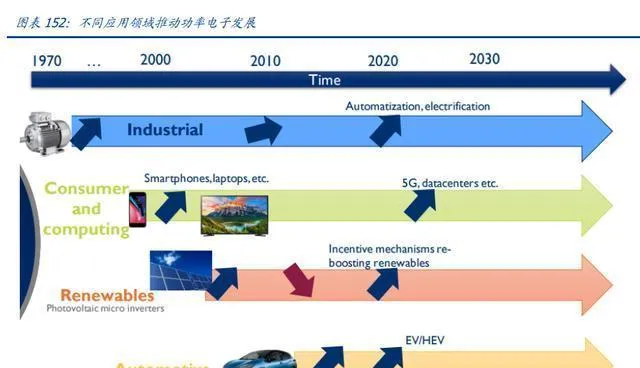

功率电子市场的发展得到多领域助力。看看功率半导体的发展历程就知道,不同时期有不同的高增速应用场景来支撑这个行业发展。Yole统计显示,1970年到2000年的时候,工业制造领域发展得很快,这也是功率电子的一个重要应用领域;2000年往后,手机、笔记本电脑越来越普及,还不断升级,消费电子领域就带着功率电子继续发展了;2010年之后呢,光伏产业的装机量不断增加,对功率电子的带动作用很明显;2015年到现在,新能源汽车不断发展,也一直在给功率电子市场注入动力。Yole还预测呢,以后随着工业自动化、5G通信技术普及、新型通信技术发展、光伏装机量持续增加以及新能源汽车不断发展,到2030年整个功率电子市场可能都会保持增长的趋势。

全球功率电子市场在稳步增长。Yole统计显示,2020年因为外部环境因素对终端需求有短期影响,功率电子市场停滞了。之后随着相关因素慢慢缓解,2021年全球功率半导体市场规模达到了192.79亿美元,比上一年增长了9.5%。Yole还预测,到2026年全球规模预计会达到262.74亿美元,2020年到2026年的复合增速是6.9%。不过要是把增速慢的老一代产品去掉,只看IGBT模块、SiC/GaN这些增速高的器件,那整体复合增速就会明显提高。

复盘A股功率半导体的估值后我们发现:2020年底的时候,这个行业因为需求端一直很旺盛,再加上全球晶圆产能不够,就出现了供不应求的情况。2021年一整年呢,在英飞凌等全球龙头企业的带领下,功率半导体多次涨价。2020年下半年到2021年上半年,由于功率半导体企业的业绩大多都飞速发展,估值也就快速被消化,又回到正常水平了。

5.1.1宏微科技:在芯片领域,发展「新」客户。

宏微科技最值得的地方,就是它能不断优化下游行业的应用,还能跟优质的客户群体一直深入合作。从产品本身来看,模块产品所占的比例一直在增加,到2021年底的时候,公司好几个IGBT模块产品都已经批量销售了,SiC模块产品也成功打进了新能源领域。从行业方面来说,宏微科技在新兴领域和比亚迪、华为这些优质客户深度合作。我们觉得,以后随着产能一点点释放,靠着这些优质客户,它在新兴领域的销售占比会进一步提高。

公司的营收一直在稳步增长,2021年和2022年前三季度营收增长还加快了。2017年到2021年,公司营业收入的复合增长率是27.38%。2021年营收同比增长速度达到了66.04%,呈现出增长加速的情况。2022年前三季度营收有6.15亿,同比增速为66.18%;2022年前三季度公司归属母公司的净利润是0.61亿元,同比增长了31.53%。公司下游客户结构很不错,对应的市场行情比较好,截至2022年第三季度,接到的订单很多,整体产能利用率也提高了,在业绩上的表现就是,公司自2021年起业绩就一直保持高速增长。

5.1.2 士兰微:定增扩产,这彰显出它的决心。

士兰微公布了2022年的三季报。在2022年的前三个季度,这个公司的营收达到了62.44亿,和去年同期比增长了19.58%;归属于母公司的净利润是7.74亿,同比增长6.43%。从盈利能力来看,公司在2022年前三季度的综合毛利率是29.90%,净利率为12.20%。

士兰明镓的6英寸SiC芯片产能到2022年底会达到每月2000片。据公司公告,2017年12月的时候,士兰微和厦门半导体投资集团签了相关合作协议,在厦门一起成立了士兰明镓,还建了一条4/6吋兼容的化合物半导体生产线。这项目总共投资50亿元,一期投20亿元,二期投30亿元。根据公司公告,截至2022年10月,士兰微在士兰明镓占股34.72%,厦门半导体投资集团持股65.28%。

斯达半导:这是一家IGBT模块方面的领军企业。

斯达半导这家公司一直都在搞IGBT、快恢复二极管、SiC这类功率芯片的设计、工艺相关的工作,还有IGBT、MOSFET、SiC等功率模块的设计、制造、测试呢。它的产品在工业控制与电源、新能源、新能源汽车、白色家电等好多领域都广泛地被使用。在2019年、2020年、2021年这几年,公司IGBT模块的销售收入分别在公司主营业务收入里占了97.6%、94.7%、93.5%,这可是公司的主要产品。斯达半导公布了2022年的三季报,2022年前三季度,公司挣了18.74亿的营收,和上一年相比增长了56.60%;归属于母公司的净利润是5.90亿,同比增长了121.43%。2022年第三季度的时候,公司营收达到了7.20亿,同比增长50.69%;归属于母公司的净利润是2.44亿,同比增长116.47%。从盈利能力来看,公司2022年前三季度的毛利率是41.07%,和上一年相比提高了6.08个百分点。

5.1.4时代电气:功率电子发展速度很快,在多个领域不断有新的突破。

在轨道交通方面,这家公司是很有领导地位的牵引变流系统供应商呢。它的产品包含机车、动车、城轨等多种车型的牵引变流系统,在市场上占有率挺占优势的。据公司2022年中报,在城市轨道领域,2012年到2022年上半年,公司在国内的市场占有率连续都是第一名。在功率电子领域,截至2022年上半年,公司建了6英寸双极器件、8英寸IGBT和6英寸碳化硅的产业化基地,有芯片、模块、组件和应用方面的全套自主技术。在工业控制领域,截至2022年上半年,公司在矿卡电驱、空调变频器这些细分领域处在行业领先的位置。同时呢,公司还积极开拓以光伏逆变器、风电变流器为代表的新能源装备业务,而且实现了快速增长。

5.1.5扬杰科技:产能瓶颈渐渐被突破,发行GDR积极在海外布局。

扬杰科技公布了2022年的三季报。前三季度,公司营收达到44.18亿元,和去年同期比增长了36.32%;归母净利润是9.28亿元,同比增长64.30%。在22年第三季度这一个季度里,公司营收为14.67亿元,同比增长26.30%,跟上一季度比下降了4.38%;归母净利润为3.4亿元,同比增长54.44%,较上一季度增长9.57%。从盈利能力来看,公司前三季度总的毛利率是36.11%,比去年同期提高了1.50%。新产品增长得很快,在汽车领域的表现很突出。2022年前三季度,公司的MOSFET、IGBT、SiC这些新产品的收入和去年同期比增长都超过了100%。同时,因为公司8吋晶圆的制造能力补上了,产能方面的限制也渐渐消除了。在应用领域方面,公司的汽车电子业务明显加速发展,到22年上半年的时候,公司车规级封装的产能已经增长到原来的5倍还多。而且公司的产品得到了多家国内外知名零部件企业的认可,现在给超过300家企业批量供货,2022年前三季度汽车电子产品的收入同比增长速度超过了500%。

5.1.6新洁能:IGBT成绩很突出,在新能源市场不断有新突破。

公司公布了2022年三季度的情况。前三季度公司营收达到13.27亿元,同比增长19.53%;归母净利润是3.38亿元,同比增长6.71%。22Q3这一个季度,公司营收为4.66亿元,同比增长9.56%,环比增长5.77%;归母净利润为1.03亿元,同比下降27.23%,环比下降15.06%。三季度公司的毛利率是35.44%,环比降低了3.73个百分点。2022年三季度的时候,因为消费市场比较疲软,再加上相关产品去库存的影响,公司业绩在短期内承受压力。

IGBT的表现很出色,在汽车方面的应用占比一直在提高。2022年第三季度这一个季度,公司的IGBT销售额达到了1.23亿,同比增长537.92%,环比增长47.42%,占比提高到了26.78%。从应用的领域来讲,公司一直在汽车电子、光伏和储能、5G基站电源、工业自动化等中高端领域深入耕耘,并且取得了很好的成绩。在2022年第三季度,公司光伏和储能的收入占比提高到了30%,汽车电子的收入占比提高到了14%。

5.1.7华润微:IGBT增长速度很明显,车规方面的业务发展得挺顺利。

华润微公布了2022年的三季报。这家公司在前三个季度的营收达到了76.32亿元,和去年同期相比增长了10.17%;归属于母公司的净利润是20.57亿元,同比增长22.18%。在公司22年第三季度这单个季度里,营收为24.86亿元,同比增长0.54%,和上一季度相比减少了5.54%;归属于母公司的净利润是7.03亿元,同比增长14.14%,环比减少4.28%。从毛利率来看,公司前三个季度总的毛利率是37.36%,比去年同期增长了1.94%。按照公司公告的说法,在2022年前三季度,功率及功率器件、集成电路、晶圆制造这几个板块都比去年同期有所增长。因为消费市场比较疲软,公司的封装测试板块受到了一些影响。在产品方面,公司前三个季度的IGBT收入和去年同期相比增长了168.5%;从应用领域来看,IGBT在汽车、工业控制、新能源等领域的销售占比提高到了85%。

5.2 SiC:这个行业一直保持着高景气度。

5.2.1 单车的SiC含量有显著提升。

碳化硅电力电子市场在2021年的时候规模是10.9亿美金,这是Yole 2022最新报告里说的。随着汽车、工业这些下游领域需求快速增长,特别是800V平台架构快充对碳化硅功率器件有需求,这就促使碳化硅电力电子市场规模可能在2027年涨到63亿美金,那时候汽车在这个市场里占比79%呢。2021年到2027年期间,它的复合增速能达到34%。

SiC MOSFET成本里占比最高的是衬底环节,要是衬底能自己供应,芯片成本会降很多。Yole的数据显示,就拿6英寸SiC MOSFET晶圆前道制造来说,成本里有44%是衬底的,这是占比最高的部分。和海外主流厂商同电压级别、同Rfson的SiC MOSFET器件成本结构比,也能发现衬底占比最高。另外得注意,Wolfspeed的SiC MOSFET器件每安培成本比其他几家厂商低。PGC Consultancy指出,碳化硅行业里有垂直整合能力的公司,衬底自供能让成本显著降低。

5.2.2 从龙头的角度看:Wolfspeed的全球一体化布局

CREE改名叫Wolfspeed了,这是个重大的战略转变,第三代化合物半导体成了核心业务。科锐(Cree|Wolfpseed,美国的)是现在全球最大的SiC衬底制造商。1987年,这公司在达勒姆成立,创始人以前在北卡罗来纳州立大学搞过和SiC物理特性有关的科研工作。公司的技术最开始商业化是用在LED市场的,有一小部分产品进到了军用和航空航天领域,后来又进入照明市场。这几年,科锐的战略有了大变化。2021年10月,公司正式宣布改名叫Wolfpseed。Wolfspeed原本是Cree旗下主营第三代化合物半导体业务的子公司。2019年,公司把照明业务卖了,2020年10月又说要卖掉LED业务,从这就能看出公司对第三代化合物半导体领域有多有信心了。Wolfspeed业务的竞争对手有其他材料供应商,像II - VI公司和日本的Rohm。在功率器件这个领域,竞争对手还有英飞凌和意法半导体。

营收一个接一个环比增长,下游的需求还是特别旺盛。2023财年第一季度,公司营收达2.41亿美元,环比增长6%,同比增长54%,单季度Non - GAAP毛利率是35.6%。公司预估2023财年第二季度营收在2.15亿 - 2.35亿美元之间,Non - GAAP毛利率为33 - 35%。营收和毛利率环比有点下降,主要是设备和备品备件交货期变长了,使得产能利用率受到限制。不过下游客户的需求仍然很旺盛,公司正在尽力提高材料良率,预计晶圆厂产出在2023财年第三季度早些时候就能恢复。

5.2.3 三安光电:产品线不断完善,拿下新能源客户38亿的订单。

化合物半导体的量快速起来了,相关布局也在不断加大投入。2022年上半年,三安光电集成电路收入达14.6亿(一季度是6.2亿,二季度是8.3亿)。到2022年中期的时候,公司砷化镓射频产能已经扩大到每个月1.2万片,光技术产能每个月2千片,碳化硅产能每个月6千片,硅基氮化镓产能每个月1千片。以后随着泉州三安的砷化镓、滤波器以及先进封装生产线,还有湖南碳化硅全产业链生产线一个个投产,产能就会慢慢释放出来,交付能力会大大提高,集成业务的营收规模很有希望一直保持高增长的态势。长沙加大160亿的投资到碳化硅等第三代化合物半导体上,抢先占据有利的布局位置。2020年6月,公司发布公告说要在长沙高新技术园区设立子公司,在碳化硅等第三代化合物半导体项目上投资160亿,这个项目涵盖长晶、衬底制作、外延生长、芯片制备、封装产业链。长沙投资的这个具体项目的产品有6寸碳化硅导电衬底、4寸半绝缘衬底、碳化硅二极管外延、碳化硅金氧半场效晶体管外延、碳化硅二极管外延芯片、碳化硅金氧半场效晶体管芯片、碳化硅器件封装二极管、碳化硅器件封装金氧半场效晶体管。这个项目2020年7月开始动工,计划2021年6月试生产,预计2年内完成一期项目并投产,4年内完成二期项目并投产,6年内达到满产。

5.2.4 天岳先进:拿到了13.93亿的大订单。

维持较高的研发投入。2022年前三季度,公司投入研发的资金达到8729.67万,研发费用率是32.39%。经过多年不断投入研发以及技术的积累沉淀,公司在SiC衬底这个领域已经积累了一定的技术。截至2022年上半年,公司及其下属子公司在国内累计获得110项发明专利授权、320项实用新型专利授权,在境外获得8项发明专利授权。6英寸的产品小批量销售,8英寸的也即将推出。截至2022年上半年,公司已经自主研发出2 - 6英寸半绝缘型和导电型碳化硅衬底的制备技术,在国内比较早地实现了4英寸半绝缘型碳化硅衬底的产业化,成为全球少数几家能够批量供应高质量4英寸半绝缘型碳化硅衬底的企业。公司完成了6英寸导电型碳化硅衬底的研发,并且开始小批量销售。与此同时,公司不断加大8英寸导电型衬底产业化的突破力度,在之前靠自主扩径让8英寸产品研发成功的基础上,进一步加大技术和工艺方面的突破。

5.2.5东尼电子:这是个材料型的平台企业,正在加速布局SiC呢。

营收一直在高速增长,毛利率也提高了。公司在前三个季度营收达到14.32亿元,同比增长55.90%;归母净利润是1.06亿元,同比增长289.03%;扣非归母净利润为0.82亿元,同比增长493.28%。前三季度整体的毛利率是19.57%,同比增长1.58%,净利率为7.44%,比之前同比增长了4.46%。公司2022年第三季度单季度营收有5.93亿元,同比增长42.28%,环比增长30.91%;归母净利润是0.43亿元,同比增长250.05%,环比下降4.44%。单季度的毛利率为20.01%,同比增长2.30%,环比增长1.28%;净利率为7.25%,同比增长4.30%,环比下降2.69%。

5.2.6 中瓷电子:通过收购国联万众,进军SiC领域。

营收稳稳增长,毛利率有点小下滑。公司在前三个季度营收达到9.99亿元,同比增长25.46%;归母净利润是1.23亿元,同比增长22.79%;扣非归母净利润为1.05亿元,同比增长19.06%。前三季度整体的毛利率是27.68%,同比下降1.39%,净利率为12.28%,和去年同期比下降0.27%。公司22年第三季度单季营收3.65亿元,同比增长21.89%,环比增长7.13%;归母净利润0.45亿元,同比增长3.55%,环比增长5.74%。单季毛利率26.88%,同比下降1.71%,环比下降0.40%,净利率12.24%,同比变化2.16%,环比下降0.16%。深深扎根在电子陶瓷领域,掌握着核心技术。公司主要生产电子陶瓷系列产品,这些产品能分成四个大系列:通信器件用的电子陶瓷外壳、工业激光器用的电子陶瓷外壳、消费电子陶瓷外壳和基板,还有汽车电子件。经过好些年的积累,公司自己掌握了三种陶瓷体系,像90%氧化铝陶瓷、95%氧化铝陶瓷以及氮化铝陶瓷,还有和它们相匹配的金属化体系。

(这篇文章只是用来参考的,不表示我们有任何投资方面的建议。要是想使用相关信息的话,请查看报告原文。)

精选报告来源:【未来智库】。「链接」