中新经纬5月14日电 题:超长期特别国债发行对市场构成四大利好

作者 连平 广开首席产业研究院院长兼首席经济学家

刘涛 广开首席产业研究院资深研究员

2024年政府工作报告提出,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。5月13日,财政部网站发布【关于公布2024年一般国债、超长期特别国债发行有关安排的通知】,明确了今年超长期特别国债将于5月17日开始首发。

一、发行超长期特别国债有三重意义

从今年起连续几年发行超长期特别国债,是中央针对今后一段时期中国经济发展面临的机遇和挑战,审时度势推出的重大战略举措,其意义和影响十分深远。从政策效果来看,超长期特别国债兼顾了短期和长期,既可以拉动当前的投资和消费,又能筑牢长期高质量发展的基础,同时有利于地方财政休养生息。

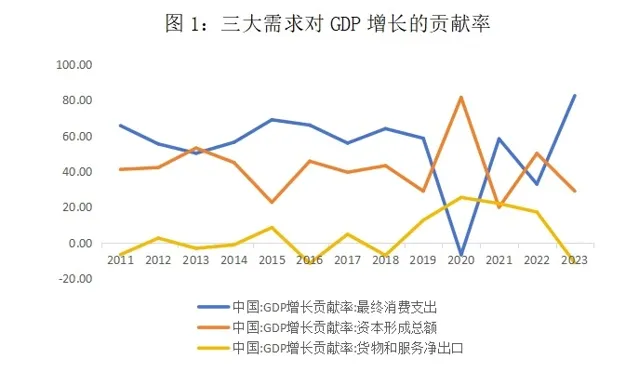

一是有助于推动内需扩张和经济增长 。近年来,随着全球供应链格局发生重大变化和传统出口市场需求趋势性减弱,中国经济增长已越来越多地依赖于国内需求。2023年,最终消费支出对GDP的贡献率高达82.5%,成为推动经济增长的第一动力;固定资产投资对GDP的贡献率为28.9%,也依然是稳增长的重要抓手。发行超长期特别国债,将有助于中国投资和消费需求进一步扩张。据测算,当前至2035年,中国GDP年均增速需要达到4.8%以上才能实现「到2035年实现经济总量或人均收入翻一番」的目标。考虑到经济增速具有逐年递减的规律,「十四五」期间,中国GDP平均增速应至少达到5%以上。如果中国每年能新增1万亿元的投资和消费,有望额外拉动GDP至少增长0.2-0.25个百分点。

二是有助于推动中国经济长期高质量发展 。综合各方面情况看,超长期特别国债将支持的主要领域和方向,有可能与党的二十大报告、「十四五」规划、2035年远景目标、2024年政府工作报告等所涉及的重大工程、重大项目及社会经济发展重大战略等高度契合。这些领域和方向的潜在建设需求巨大、投入周期长,对于未来中国经济实力、科技实力、综合国力大幅跃升,经济总量和城乡居民人均收入再迈上新的大台阶,关键核心技术实现重大突破,基本实现新型工业化、信息化、城镇化、农业现代化,建成现代化经济体系等都具有十分重大的战略意义。这些领域和方向仅靠现有资金渠道难以充分满足要求,亟需中央财政加大力度支持。

三是有助于推动地方财政休养生息 。根据财政部统计,截至2023年末,全国政府债务余额为70.77万亿元,占全年国内生产总值比重约56.14%,低于国际通行的60%警戒线,也大大低于主要市场经济国家和部分新兴市场国家。其中,国债余额30.03万亿元占全国政府债务余额比重约42.4%,地方债余额40.74万亿元占比约57.6%。目前,中央财政尚有余力和空间,而地方财政压力相对较大。从2023年末发行的1万亿元国债用途来看,相当一部分是通过转移支付方式安排给地方使用,由此大大减轻了地方财政负担。

二、本轮超长期特别国债发行有三大特点

「特别国债」通常有两层含义。 一是 指资金投向为特定目标发行的,具有明确用途的国债。从历史经验看,特别国债大多是在宏观环境发生重大变化,经济遭受重大冲击,或是面临巨大风险时发行的,专项用于国家重大战略和重点领域建设,或应对重大疫情和自然灾害等公共危机。 二是 指它不同于普通国债,通常不计入财政赤字,其收支列入中央政府性基金预算,发行的审批机制及流程也较为灵活,一般只需国务院提请人大常委会审议,并由财政部执行。

历史上,中国共发行过五次特别国债,包括三次新发(1998年、2007年、2020年)、两次续作(2017年、2022年)。从历次特别国债的发行期限来看,短的只有3年,5-10年左右相对集中一些,最长的是30年。严格地讲,只有1998年发行的30年特别国债和2007年发行的15年特别国债可归入超长期特别国债,而这两次发行也都符合「国家重大战略实施」的用途。

与以往五次特别国债相比,本轮超长期特别国债有三个突出特点:

1.发行期限特别长 。从今年1万亿元超长期特别国债发行安排来看,国债发行期限分别为20年、30年和50年,发行次数分别为7次、12次和3次。从期限来看,20-50年特别国债覆盖了2030、2035年、2049年等关键时间节点,不但能够为建设周期长、投资回报慢的重大项目和重大工程等提供充裕的超长期资金,同时超长久期还摊薄了国债的付息压力。

2.连续发行且规模特别大 。尽管2024年政府工作报告中对于「连续几年」并未给出明确具体年份,但考虑到今年是「十四五」倒数第二年,今明两年承上启下的作用较为明显,而接下来的「十五五」将一直延续到2030年,对于中国到2035年实现社会主义现代化、人均国内生产总值达到中等发达国家水平等远景目标极为关键。这一时期,世界经济增长动能不足,外部环境的复杂性、严峻性、不确定性可能依然较高;中国经济也可能继续面临有效需求不足等一系列问题和挑战。为了稳经济、稳预期、稳就业,实现中长期经济社会发展目标,需要宏观政策超常规持续发力。我们认为,「连续几年」很有可能是4-5年,即从「十四五」末期的2024-2025年到「十五五」中期的2027年或2028年。如果每年都按1万亿元安排,则最终总的发行规模有可能高达4万亿-5万亿元,将远远超过此前历次特别国债2700亿-1.55万亿元的发行规模。

3.发行用途与经济和高质量发展的关联度特别高 。与以往特别国债发行用于补充银行资本金或向特定金融机构注资,或支持抗击疫情等具体事项相比,本轮超长期特别国债将聚焦于国家重大战略实施和重点领域安全能力建设。这些领域均与未来几十年内中国经济的转型升级和高质量发展有着十分紧密的关联,对于达成社会主义现代化建设目标将起到至关重要的推动作用。

三、超长期特别国债将带来一系列利好

决定发行超长期特别国债,是党中央、国务院着眼于强国建设和民族复兴作出的一项重大战略决策,将为中国债券市场、投资者、相关产业及民营经济等带来诸多直接利好。

为债券市场带来利好 。今年2月,央行发布【关于银行间债券市场柜台业务有关事项的通知】,进一步扩大柜台债券投资品种,便利居民和其他机构投资者债券投资。从通知内容来看,柜台债券品种涵盖了国债、地方政府债券、金融债券、公司信用类债券等银行间债券市场的几乎所有债券品种。超长期特别国债以国家信用作担保,具备风险低、流通性强、免征利息所得税等优点,加之收益相对于中短期国债更高,因而是较为理想的投资品。超长期特别国债正式推出后,必将进一步大大活跃中国债券市场。

为投资者带来利好 。当前,国内银行机构面临净息差收窄、利润增速下降、内源性资本补充不足等挑战,从近期社融数据来看,地方债券、企业债发行速度有所放缓,或表明银行体系流动性相对紧张。从过往经验看,1998年特别国债面向机构定向发行,而2020年抗疫特别国债则明确鼓励个人和中小微企业投资者认购。为推动本轮超长期特别国债顺利发行,建议可考虑同时面向机构和个人发行。当然,具体债券批次的发行对象可以适当予以侧重和区分。

为相关产业带来利好 。发行超长期特别国债是关系到中国经济长远发展的重大战略举措。从具体投向来看,涉及科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域,将为基础设施建设、先进制造业、数字产业、现代农业、新能源、新材料、生物制药等相关产业带来重大发展机遇。

为民营经济带来利好 。超长期特别国债形成的中央预算内资金,将通过直接投资、资本金注入、投资补助、贷款贴息等方式,对国家重大战略实施和重点领域安全能力建设补短板、调结构、稳增长发挥积极的投资引导作用和撬动作用,吸引民营资本等社会资金积极参与,分享未来相关产业增长的红利。按照规定,对于交通物流重大基础设施项目,中央投资支持比例一般不超过项目总投资的60%;对于关键领域核心技术攻关、新引擎新赛道等领域,中央投资支持比例通常不超过项目总投资的15%。2024年以来,国内多个省市发文推动民间投资加快发展,建立民间投资重点产业项目库,支持民间投资参与国家重大工程和补短板项目、重点产业链供应链项目等建设。(中新经纬APP)