【科创板日报】4月24日讯(记者 吴旭光) 4月23日晚间,京仪装备发布年度业绩报告,公司2023年营业收入约7.42亿元,同比增加11.84%;实现净利润约1.19亿元,同比增加30.75%;实现扣非后净利润8669.36万元,同比增长5.70%。

对于营业收入变动的原因, 京仪装备表示,主要是受益于半导体设备市场需求旺盛及公司产品竞争优势,收入持续增长;公司在新客户拓展方面取得成效,开发了多个新客户,提升了整体营业收入 。

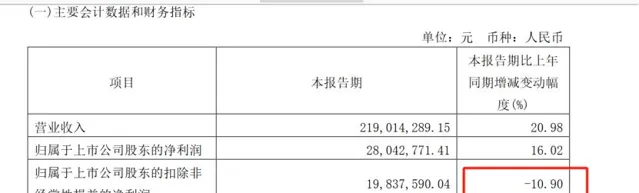

京仪装备4月23日晚间还披露了2024年一季报。2024年第一季度,公司实现营业总收入2.19亿元,同比增长20.98%;实现归母净利润2804.28万元,同比增长16.02%; 实现扣非后净利润1983.76万元,同比下降10.90%。

结合该公司2024年一度业绩表现欠佳等情况,【科创板日报】记者致电公司证券部, 其工作人员表示,今年一季度以来,公司订单和项目验收情况一切正常。 至于具体今年一季度订单情况与去年年同期相比较,是否有所提升以及二季度客户订单情况,暂时不方便透露,具体以公司后续披露信息为准。

京仪装备是一家集研发、生产和销售为一体的高端装备制造企业,主要产品包括半导体温控装置系列(Chiller)、机器人系列(WaferSorter/AMR)、废气处理装置系列(LocalScrubber)等专用设备,应用于半导体、LED、LCD等领域。

在业内机构分析人士看来, 京仪装备所处的半导体设备的周期属性与下游晶圆厂扩产节奏息息相关,下游晶圆厂扩产提振设备材料板块景气度,若下游扩产增速放缓,将对上游公司造成不利影响。

此外,【科创板日报】记者注意到,2024年第一季度,公司毛利率为35.03%,同比下降5.72个百分点;净利率为12.80%,较上年同期下降0.55个百分点。

有市场分析人士表示,公司半导体专用温控设备毛利率有所下降,可能与公司客户结构变化以及氟化液等原材料单位成本波动有关。

展望2024年全年,浙商证券电子首席分析师蒋高振表示,全球半导体设备有望进入科技革命带来的新一轮上行周期,国内半导体设备得益于本土晶圆厂持续扩产同样有望享受红利。

根据SEMI数据,2023年全球晶圆厂产能利用率、设备支出均处于低谷,预计2024年全球晶圆厂设备支出将同比反弹15%,有望带动2024年全球半导体设备销售额同比增长4.37%。

与此同时,京仪装备于4月23日晚间发布公告称,公司2023年年度权益分配预案:以总股本16800.00万股为基数,向全体股东每10股派发现金红利人民币0.75元,合计派发现金红利1260.00万元,不送红股,不进行资本公积转增股本。