2020年前后,每当提到PaaS、SaaS时,投资者的第一反应是「厚雪长坡」。经过几年观察,我发现不论PaaS还是SaaS公司,行业竞争都非常激烈,短期要实现稳定盈利并非易事。令我欣慰的是,在涂鸦智能2024年Q2财报发布后,行业中或许又要多一家能够稳定盈利的公司了。

一、涂鸦智能Non-GAAP经营利润上市以来首度转正,规模成本优势有望继续扩大。

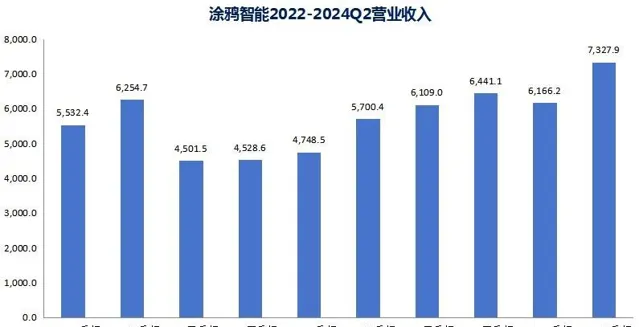

(涂鸦智能财报数据整理)

2024年二季度,涂鸦智能取得营业收入7328 万美元,同比增长28.6%。其中IoT PaaS业务同比增长32.0%至5430万美元,是涂鸦智能创单季营收纪录的「推手」 。

(涂鸦智能财报数据整理)

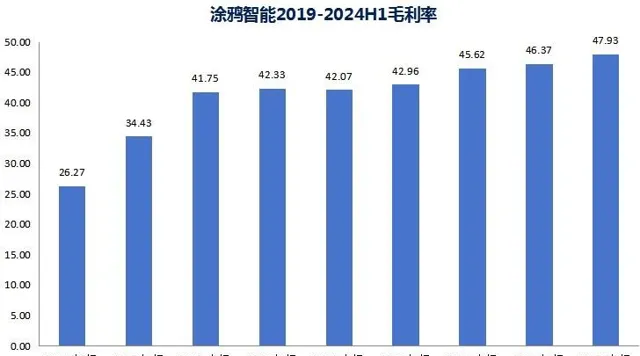

毛利率方面,涂鸦智能因IoT PaaS分部毛利率较去年同期增长3.4个百分点,带动整体毛利率升至历史最高的47.93%。

可能有投资者认为涂鸦智能毛利率创新高是上游芯片短缺情况缓解,芯片降价所致。不可否认的是,芯片价格降温对涂鸦智能毛利率提升确实有益,但回看芯片尚未过热的2019年,涂鸦智能毛利率要比现在少20个百分点,说明芯片价格只是影响涂鸦智能毛利率的次要因素,IoT PaaS规模成本优势持续扩大以及软硬一体赋能提供更高价值的解决方案才是涂鸦智能毛利率创新高的主因。

(涂鸦智能财报数据整理)

Q2,涂鸦智能Non-GAAP经营利润735.4万美元,系涂鸦智能上市以来首季Non-GAAP经营利润转正。

(涂鸦智能财报数据整理)

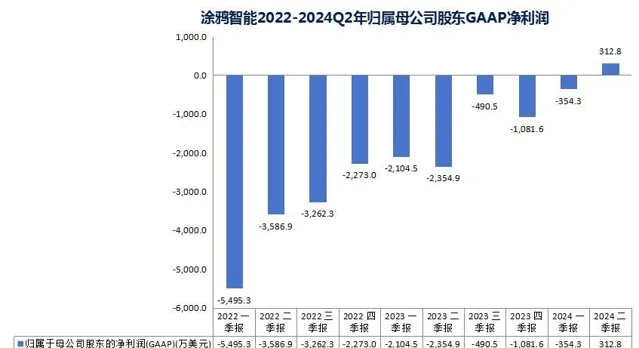

与此同时,涂鸦智能归母股东GAAP净利润来到312.8万美元,同样是公司上市后的首次转正。

剖析涂鸦智能触及盈利里程碑的原因,我认为一方面是IoT PaaS需求持续增长,另一方面是涂鸦自身的竞争优势和大客户战略在过程中取得了收效 。

(涂鸦智能财报数据整理)

涂鸦智能「以收入为基础的物联网PaaS净扩展率」由去年Q2的58%大幅回升至今年Q2的127%。

涂鸦智能2024Q2优质PaaS客户数也由去年同期的251名增长至280名,高端客户IoT PaaS 收入占比提升至84.8% 。深度绑定高端客户有助于涂鸦控制运营费用、提升运营效率,驱动盈利拐点出现。

从海外成熟PaaS企业的成长路径来看,当企业触及盈亏平衡后,业绩表现将更为稳定。随着全球物联网连接设备进一步增加,以及GenAIoT对行业效率的提升,涂鸦智能等IoT PaaS头部公司马太效应还将延续。

二、物联网赛道方兴未艾,美联储降息+GenAI风潮将为涂鸦智能带来增量订单。

(一)全球物联网连接设备数量仍将保持中高速增长,涂鸦智能已成IoT PaaS出海标杆企业。

模组作为IoT设备的必要软件和通信载体,其出货量变化一定程度上能反映出涂鸦智能上游需求变化情况。

研究机构Counterpoint此前公布的数据显示,受需求减少影响,2023年全球物联网模组出货量同比下降2%,预计2024下半年恢复增长。而Counterpoint不久前刚刚发布的【全球蜂窝物联网模组及应用芯片追踪报告】显示,2024年第一季度全球蜂窝物联网模组出货量同比增长7%,好于此前「下半年复苏」的预期。

涂鸦智能芯片多从英飞凌外购,蜂窝物联网模组及芯片出货量的提升可部分映射出IoT行业需求走高的现状。

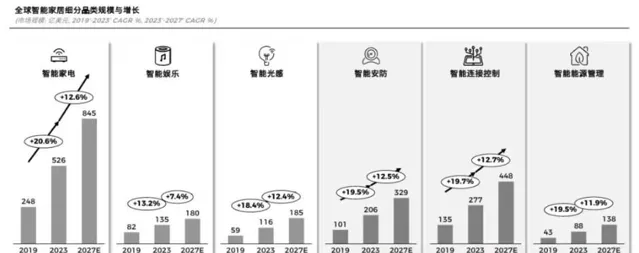

IoT赛道中,智能家居既是中长期增速最为明确的细分领域,也是涂鸦智能IoT PaaS解决方案应用最广泛的场景。

(Statista)

据Statista统计,智能家居六大细分领域(智能家电、智能娱乐、智能光感、智能安防、智能连接控制、智慧能源管理)中,除智能娱乐外,2023-2027年化复合增速都在12%上下。

涂鸦智能不但覆盖智能家居全部细分领域,还积累众多优质客户。

(Statista)

以智能家电为例,涂鸦智能已与海尔、美的、格力、西门子等企业达成合作。

随着IoT设备成本驱动价格走低,消费者消费意愿提升,智能家居等行业渗透率、市场规模将双双保持增长。

(Statista)

(Statista)

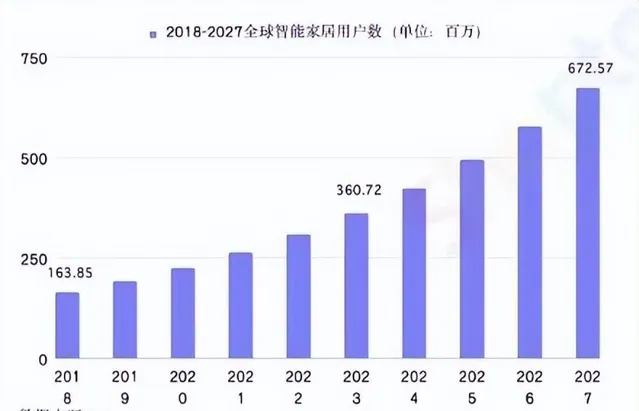

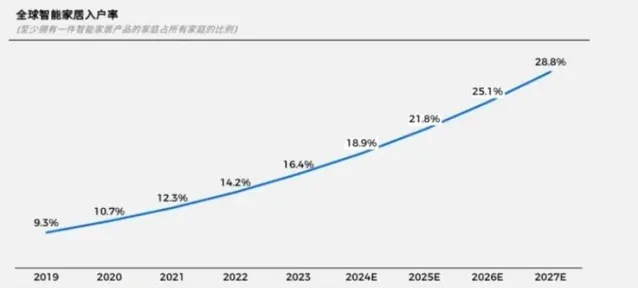

Statista 预测,2023-2027年全球智能家居用户数量将从2023年的3.6亿人增至2027年的6.72亿人;同期智能家居入户率有望从16.4%增至28.8%。

(Statista)

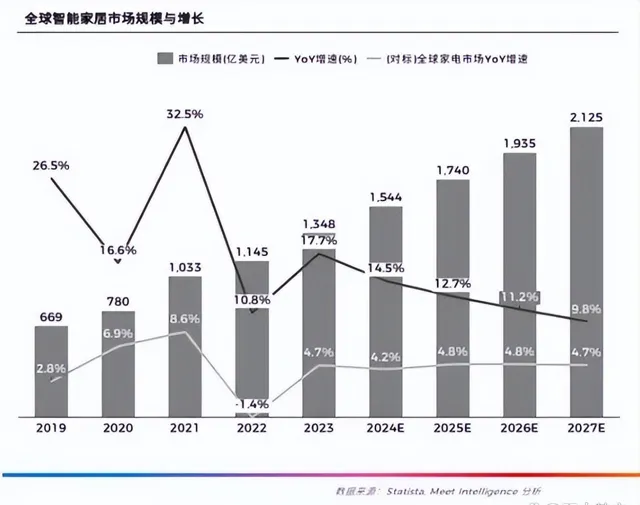

智能家居规模则有望从2023年的1348亿美元增至2027年的2125亿美元,潜在增长空间超50%。

IDC预测,到2025年,全球IoT连接设备数量将达到519亿,全球95%的企业同时使用公有云和私有云,88%的企业同时与2家以上云服务商合作。客户数量多、覆盖场景广、能够提供跨平台一站式解决方案的涂鸦智能有望迎来新一轮成长机遇期。

(二)美联储降息有利于提振IoT消费。

9月19日,美联储超预期降息50个BP,这也是美联储近4年来的首度降息,对拉动消费大有裨益。

(Wind,浙商证券)

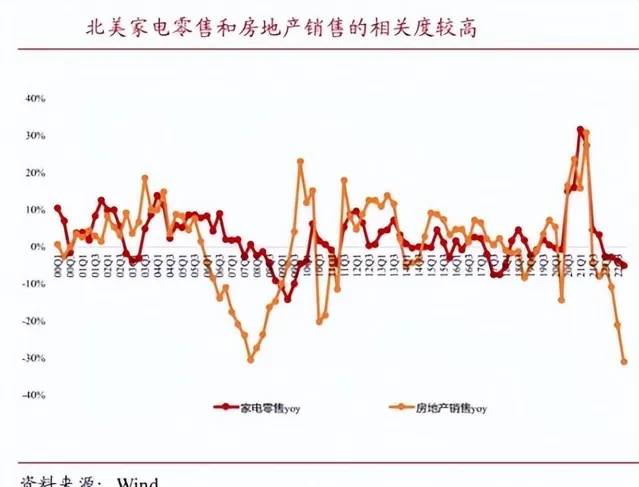

回溯历史数据可见,历次美联储降息(美国十年期国债利率向下拐点出现)后2-4个季度,房屋销售数据开始回暖。

(Wind,浙商证券)

随即带动下游的家电零售行业,有助于智能家居渗透率的提升。

今年上半年,涂鸦智能海外收入占比83%,是我国技术出海较为成功的科技企业之一。随着发达国家陆续进入降息周期,以智能家居为首的IoT设备出货量将进入新一轮上行周期,带动涂鸦智能业绩上行。

海外IoT PaaS客户看重解决方案的易用性,经常会提出「跨硬件平台」连接的要求。涂鸦智能作为一家成熟的全球化IoT PaaS企业,客户需求洞察能力强,其遍布全球的开发者也能够快速响应客户提出的要求。正因如此,已有越来越多的客户指定涂鸦来提供解决方案。涂鸦今年非常有望实现年报口径的盈利。

至二季度末,涂鸦智能开发者平台已覆盖200+国家和地区,IoT PaaS 开发者数量多达119.2万,开发者们仅用1分钟就可完成SmartApp软件交互界面开发,15天内实现智能设备量产。涂鸦智能IoT PaaS覆盖了消费电子各个品类,以及智慧能源、智慧商业、智慧地产、智慧出行等多个智慧商业场景,其连接IoT设备数量已突破6亿。

另一方面,虽然拥有智能设备的家庭户数在变多,但按智能设备数量和品类来看,在以碎片化为典型特性的消费电子设备赛道中,设备智能化的渗透率仍然仅在个位数水平,例如每100个设备仅有5个左右是智能设备,智能设备仍有巨大的成长空间。

(三)涂鸦智能全面「拥抱AI」,GenAI将成为涂鸦增长新动能。

【麻省理工科技评论】在联合瑞银集团发布的【家庭训练机器狗:生成式人工智能如何改变消费物联网】中表示「生成式人工智能在消费物联网场景更具可行性,GenAIoT可能最先在消费领域实现」。

未来谁能够率先利用GenAI解决开发者、客户、IoT终端用户的痛点,谁就会在效率与客户体验的竞争中占据身位优势。

今年上半年,涂鸦智能又发布了AI大模型「Cube AI」,并推出AI开发者、AI分析师和AI应用终端三大开发工具。

在今年德国柏林消费电子展上,涂鸦智能展示了深度融合AI技术的创新解决方案,快速切入了环境照明、家庭节能、宠物养护、IPC视频、舒适空间5大应用场景。

在9月下旬的涂鸦全球开发者大会上,涂鸦智能宣布推出帮助开发者将AI模型简单嵌入多种硬件的开发平台—AI Agent,并即将推出搭载AI大模型的「小智管家」。据悉,「小智管家」深度融合了AI能力,拥有灵活的泛化理解能力,可以完成多意图、多指令的任务处理,支持一次性唤醒连续对话。涂鸦智能高管透露「小智管家」正在进行最终测试与调优工作。

与此同时,涂鸦智能近期还发布了智能戒指、能源屏、阳光储能一体机、AI录音卡头盔蓝牙对讲耳机、石墨烯远红外按摩生发仪、Wi-Fi光电门磁等更多兼具AI功能的硬件产品。随着涂鸦智能AI解决方案越发完善,覆盖GenAI产品增多,涂鸦智能的订单量和毛利率或将继续增长。

随着GenAI时代的到来,数据安全、隐私安全、ESG评级渐成海外客户关注的焦点。

(四)信息安全认证证书全、ESG评级高是涂鸦智能的隐形壁垒。

(涂鸦智能官网)

涂鸦智能已获得GDPR、CCPA、ETSI EN 303645等国内外众多信息安全标准认证/行业认证。年内,涂鸦成为我国首家被授予Europrivacy GDRP认证证书的企业。自此涂鸦可在全部欧盟国家处理其认证的数据。 涂鸦智能地区准入和信息处理的优势将成为其拓展海外IoT PaaS业务的壁垒。

海外客户重视ESG指标更甚于我国。而涂鸦智能的家庭智慧能源解决方案可帮助用户实现「光、储、充、用」等能源数据的可视化管理,提供包括红外遥控器、传感器、智能插座、智能温控器、智能风扇等产品在内的全套智能节能解决方案。涂鸦智能在新加坡的落地案例实现了家庭平均节能25%(最高节能54%)。此外,涂鸦还在商业、教育、工业等多个领域推出了智慧能源管理解决方案,有效助力客户节能减排。

因涂鸦在隐私和数据安全、清洁技术机遇两个方面处于行业领先水平, 国际投行摩根士丹利今年将涂鸦智能MSCI ESG评级由 BB B级上调至A级,这无疑也会提高涂鸦在海外IoT PaaS市场的竞争力。

三、涂鸦智能特殊分派彰显公司管理层经营信心。

IoT PaaS企业需要有相当量级的客户数才能保持盈亏平衡。孵化期/成长初期的企业通常需要「烧钱」来换成长。

(深圳市物联网产业协会)

不过全球物联网产业在2020年达到融资顶峰后,投融资事件数量、融资规模均大幅下滑。即使有心烧钱的企业,也必须要掂量掂量在现在这种宏观环境下是否真能换来成长。

海外智能制造行业分工明确,不会有企业盲目地进入竞争相对充分的IoT PaaS领域;国内企业在高层号召「高质量发展」、「抵制内卷」后,纷纷从注重规模转向注重盈利,也不太可能有企业出海与涂鸦智能全面竞争!

值得注意的是,在 本次中报同期,涂鸦智能董事会批准了一份0.0589 美元/普通股(或ADS)的特殊股利计划,总派息金额约3300万美元。正常来说一家企业只有全年实现盈利时才会通过分红回馈投资者,本次涂鸦智能中报甫一盈利就分红,还是特殊分红,一方面说明管理层对今年盈利信心十足,认为公司量变到质变的时机已到;另一方面说明涂鸦认为现有的现金流非常充沛,后续自身「造血」能力够强。

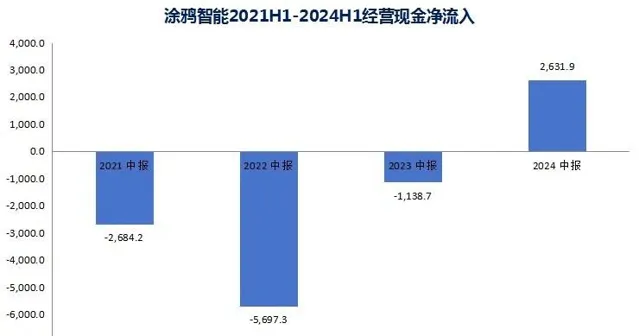

(涂鸦智能财报数据整理)

今年上半年,涂鸦智能实现经营现金净流入2632万美元,加上涂鸦在手总计约10亿美元的现金及现金等价物,分派3300万美元是绰绰有余。

涂鸦智能即将全年盈利并首次分红,已经大幅领先需要融资才能维持正常运营的大多物联网企业。如果再算上涂鸦智能在GenAI上的布局,公司在IoT PaaS领域已形成明显的「卡位优势」。

估值方面,可能有投资者认为涂鸦智能可比公司是小米,实际上小米的商业模式和主要营收来自于智能手机、及其他硬件(包括智能),两者直接类比并不客观。

愚以为涂鸦智能可比程度最高的,一是美股代码为「IOT」的Samsara,二是美股的美国迪进国际。Samsara 2023财年营收约是涂鸦智能的2.72倍,毛利率较涂鸦智能高一些。Samsara短期GAAP净利润尚无盈利迹象,其市值却是涂鸦智能的约25倍。而美国迪进国际物联网业务偏通信,并非成长性更高的消费电子。美国迪进国际自由现金流和资产负债率健康程度也不及涂鸦智能。与Samsara和美国迪进国际相比,刚刚首度实现单季GAAP盈利的涂鸦智能基本面改善还没完全反应在股价上,涂鸦智能延续价值重估的可能性是比较大的。