9月27日,中国农村信用股份有限公司发来向香港联交所执行委员会及中金公司独家保荐人提交上市申请。此前,该公司已于2024年2月28日向香港联交所提交声明。

众和农村信用股份有限公司是一家专注于中国农村市场,为小农户和农村小微企业主提供小额贷款及综合产品和服务的综合支农服务商。主要业务类别包括农村普惠信贷服务、农业生产服务、农村消费品及服务、农村清洁能源服务等。 【财中社】注意到,上市申请中称,公司业务目前覆盖全国550多个县、覆盖全国23个省份的10万个村庄,覆盖近2亿农村人口。

2021-2023年和2024年上半年,公司总营收分别为22.2亿元、24.3亿元、31.8亿元和19.2亿元。 2021年、2022年净利润分别为-3640万元、-2亿元。元,2023年扭亏为盈,实现净利润2.1亿元,2024年上半年实现净利润7910万元。

中和农村信用有限责任公司是中国农村普惠信贷市场的非传统金融经营机构。主要包括小额贷款公司和互联网金融平台。传统金融机构包括商业银行、农村信用社等村镇银行和地方县级银行。银行。

公司主营业务中,农村普惠信贷服务收入占比超过60%。该业务主要是指贷款和垫款的利息及佣金收入的兑换。

根据弗若斯特沙利文报告,中国农信是面向中国农村市场的最大非传统金融机构。截至2023年12月31日,该公司贷款余额总额为191亿元,占市场份额的11%。约8.6%。

众多知名机构支持

中和农信社是一家脱贫公益项目成长起来的公司。资料显示,该公司的历史可以追溯到1996年世界银行在四川省秦巴山区设立的扶贫小额信贷试点项目。2000年,该项目由中国农村发展基金会全面接管, 2008年,通过中和农信农业集团有限公司,由慈善组织内的项目转型为在全国范围内提供综合农业援助服务的独立法人单位。

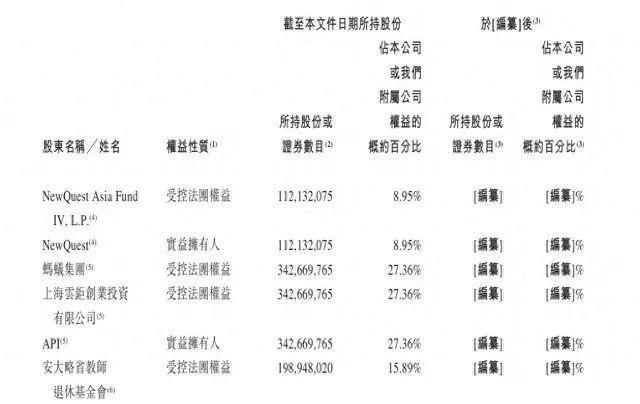

中国农信自成立以来,吸引了众多有影响力的基金投资,如TPG旗下的The Rise Fund、淡马锡控股旗下的ABC Impact等。也受到了蚂蚁集团、OTPP等知名企业和机构投资者的青睐。截至【招股说明书】发布日,TPG通过合资公司The Rise Fund和NewQuest合计持有28.66%股份,为第一大股东;蚂蚁集团通过上海云聚创业投资有限公司持股27.36%。及其全资子公司API股份。

蚂蚁集团全资子公司上海云鑫创业投资有限公司早在2017-2018年就通过增资及股权转让方式向众和农信投资7.98亿元,取得27.36%股权。 2020年,股权转让给蚂蚁集团全资子公司API。

公司于2024年2月向香港联交所提交第一份报告后,证监会于4月12日发布【境外发行上市备案补充材料要求】。根据规定,众和农村信用有限责任公司必须说明公司的独立性。具体要求如下:贵公司与蚂蚁科技集团在人员、经营、资产、财务、管理等方面独立,是否存在蚂蚁科技集团长期派员到贵公司的情况或共享高级管理人员。」

16. 8月,国家金融监督管理总局浙江监管局作出行政处罚决定,对网商银行处以735万元罚款。违规行为中,违法事实中提到的「未经批准的重大关联交易」涉及2015年、2018年网商银行、中和登农村信用项目管理有限公司开展的非信贷业务。以及浙江大搜车金融租赁有限公司。 ., 有限公司目前分别于2019年和2020年被网商银行终止,蚂蚁集团旗下网商银行是中国农信社的主要贷款银行之一。

农民贷款利率超过17%

通过向贫困人口提供小额贷款,中国农村信用社的小额信贷模式被比作中国的格莱珉银行(又称格莱珉银行) 」,其特点是不需要安全保障的团体体系,成员之间相互支持和信任,还款率较高。

公司主要普惠农村信贷服务分为信用贷款(无抵押、无担保人的贷款)、担保贷款(由与借款人熟悉的小农户和农村小微企业主担保的贷款)和抵押贷款。本金金额在10万元及以下的贷款,一般不要求抵押物或担保人。从收入数据来看,担保贷款和无需抵押品的信用贷款收入约为占总收入的98%。

利用农村「熟人社会」的做生意方式也是主要特征之一。据【上市申请书】介绍,该公司依托当地约550个农村服务点的7200余名服务团队成员和约12.7万名村级合作伙伴,直达农村用户。运营团队熟悉当地市场,聘请当地村民作为合作伙伴,使公司不断扩大客户群。

这种商业模式创造了高还款率。截至2024年6月30日,公司30天到期和90天以上到期的风险贷款利率分别为2.08%和1.52%。根据Frost & Sullivan报告,违约率远低于行业平均水平(分别为4.5%和3.8%)。

但是【财中社】发现众和农村信用有限公司提供的贷款利率对农民来说也处于较高水平。报告期内,2021年、2022年、2023年和2024年上半年,通过公司平台获得的贷款实际年利率分别为17.5%、17.9%、17.7%、17.8%和17.8%,而2024年8月贷款市场报价利率为3.35%,民间借贷利率上限为13.4%。不过,根据最高法院公告,自2021年1月1日起,小额贷款公司不受上述民间借贷利率上限下调的影响。但仍处于最高法院公布的民间借贷利率较高水平。

较高的利率似乎与公司「普惠信贷」、「惠农」的定位不符。

市场空间仍然较小

据报道,非传统金融机构比传统金融机构能够接触到更多的客户。在农村市场,非传统金融机构要么直接提供贷款,要么聘请合作银行提供贷款。从市场角度看,我国农村普惠信贷市场非传统金融机构贷款余额将从2019年的1.1万亿元增长到2023年的2万亿元,2019年至2023年年均复合增速为16.1%,预计2028年将达到4.9万亿元,2024-2028年复合增长率为19.5%。

虽然市场前景看好,但传统金融机构在整个农村的占比信用。市场仍远高于非传统金融机构。根据上图,2023年,传统金融机构贷款余额总额为7.2万亿元,占整个市场的78.3%。

此外,中国整个农村普惠信贷市场前五名的参与者均为传统金融机构,贷款余额总额分别为1.2万亿元、9000亿元、7000亿元、5000亿元和4000亿元。 。截至2023年12月31日,公司在普惠信贷市场的贷款余额总额为191亿元。

除了来自其他小额贷款公司和互联网金融平台的竞争外,农信社最大的竞争仍然来自商业银行、农村信用社等非传统金融机构。农村客户可以选择直接向相关银行借款。不要选择中和农村信用社等小额贷款公司。