在近日举办的2024年第32届中国国际信息通信展览会上,中兴通讯(000063.SZ)以「数实相融 智连共生」为主题,展示了「连接+算力」领域的创新成果。

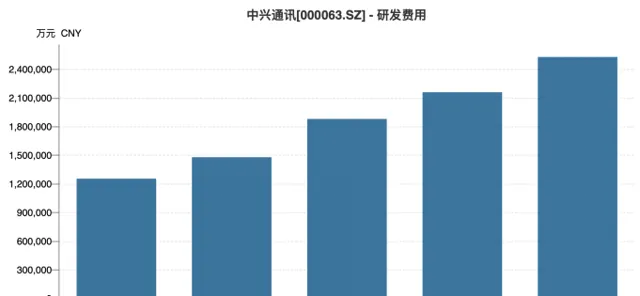

证券之星注意到,高研发投入是中兴通讯的标签之一。从2024年半年报披露的数据来看,尽管公司投入了上百亿元的研发费用,但衡量企业在全球5G技术领域竞争力的重要指标--5G有效全球专利族数量的排名由去年同期的全球第四掉到了第五。

今年上半年,中兴通讯虽成功实现营利双增的良好态势,但公司的三大业务却均面临着不同程度的挑战。公司的支柱业务--运营商网络业务的营收则直接出现了下滑。公司的消费者业务和政企业务营收虽实现增长,但消费者业务在市场影响力方面表现有限,其手机品牌在市场上未掀起较大的水花;政企业务毛利率下降较为明显,进而拖累了公司的毛利率表现。

净利润增速退至个位数

公开资料显示,中兴通讯是一家面向电信运营商及政企客户提供ICT(信息与通信技术)技术与产品解决方案,面向个人消费者提供终端产品的公司。

据2024年半年度报告显示,今年上半年,中兴通讯实现营业收入624.87亿元,同比增长2.94%;归母净利润为57.32亿元,同比增长4.76%。虽然公司在上半年实现营利双增,但其净利润增速与去年同期的19.85%相比,已步入个位数增长时代。

证券之星注意到,公司净利润增速放缓受到毛利率下滑的影响。今年上半年,公司的销售毛利率为40.47%,同比下滑了2.75个百分点。公司毛利率下降主要受收入结构变动以及政企业务毛利率下降的综合影响。

资产减值损失也在一定程度上影响了公司的净利润。今年上半年,公司的资产减值损失6.01亿元,同比增长116.7%,主要由于本期存货跌价损失增加。

值得注意的是,计提之后,中兴通讯的存货账面价值高达409.6亿元,占流动资产的比例达27%,其中在产品和库存商品的账面价值为56.79亿元。若未来产品市场价格大幅下跌,公司存货将面临减值风险,将会对公司的经营业绩产生重大不利影响。

此外,证券之星注意到,公司的应收账款出现大幅增长,且增幅远高于营收。2023年及今年上半年,公司应收账款的金额分别为208.22亿元、209.25亿元,同比增长17.3%、25.57%,高于营收增幅的1.05%、2.94%。

三大业务均面临挑战

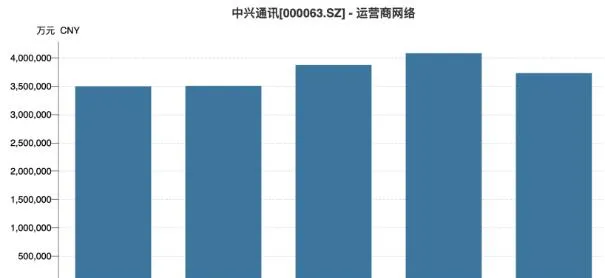

按客户区分,公司主要有运营商网络、消费者业务、政企业务三大业务板块。其中,运营商网络为公司的支柱业务,主要产品为运营商组网设备,分为有线产品、无线产品。

证券之星注意到,今年上半年,公司的支柱业务出现了下滑,运营商网络业务实现营收为372.96亿元,同比下滑8.61%%,占营收比重为59.69%,是公司近五年来中报首次出现下滑。

实际上,此前曾有投资者表达了对运营商网络业务的担忧。彼时,中兴通讯持有乐观态度,公司表示,2024年国内三大运营商资本开支规划总体小幅下降,无线投资开始降低,算网投资继续加大。这一背景下,国内无线产品的收入是公司业绩基本盘,公司业绩增长面临挑战,但公司有信心保持业绩稳健增长。不过,从上半年的该业务的业绩表现来看,公司被「打脸」。

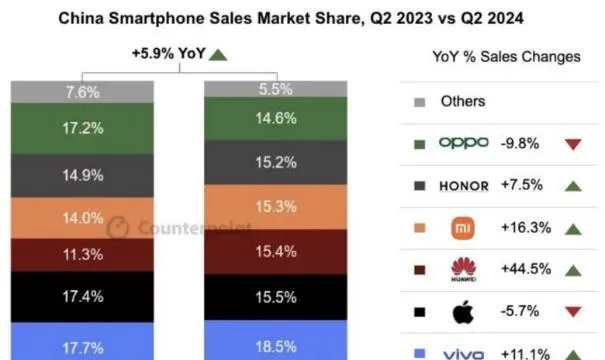

家庭终端、手机产品所在的消费者业务则在上半年实现了增长,同比增长14.28%,为160.19亿元。需要指出的是,虽然该业务在上半年实现增长,但中兴通讯的手机品牌在市场上一直未掀起太大的水花。

据悉,中兴通讯旗下共有三个手机品牌,分别为中兴、努比亚和红魔三个手机品牌,对应定位于商务、个性时尚、电竞三类人群。在手机产品上,公司也下了不少功夫,针对个人用户和行业用户推出了不少新品,如全球首款5G+AI的3D平板nubia Pad 3D II、性能续航全能王者游戏旗舰手机红魔9Pro系列。

从销量上来看,据Counterpoint数据显示,2024年第二季度,中国市场份额排名前六的品牌分别为vivo、苹果、华为、小米、荣耀、OPPO,中兴通讯旗下品牌被归到Others一项。

中兴通讯的政企业务主要提供「通讯网络、物联网、大数据、云计算」等产品,产品和运营商业务有一定重合,该业务主要为政府以及企业提供各类信息化解决方案。今年上半年,该业务实现营收91.72亿元,同比增长56.09%,其增幅较大。

但该业务也是中兴通讯三大业务中毛利率唯一下滑的业务,今年上半年,公司政企业务毛利率为21.77%,同比下降5.74个百分点,也正是受该业务的拖累,公司销售毛利率出现下滑。

研发效能亟待提高

证券之星注意到,高研发投入是中兴通讯的标签之一。自2019年来,公司的研发费用持续走高,由2019年的125.48亿元增至252.89亿元,其研发费用率由13.83%增至20.53%。

研发费用持续走高的同时,公司的研发人员数量却在减少。在2023年末,公司的研发人员为3.54万人,较上一年末减少了907人。有意思的是,虽然公司的研发人员出现缩减,公司的工资福利及奖金的金额反而在增加。2023年,在研发费用明细中,公司工资福利及奖金的金额为178.17亿元,同比增长了18%。

今年上半年,公司仍保持了较高强度的研发投入,其研发费用为127.26亿元,研发费用率依旧保持在20%左右,但公司5G标准必要专利有效家族数量的排名却出现了下降。

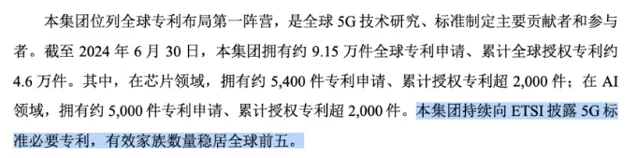

截至2024年6月30日,中兴通讯拥有约9.15万件全球专利申请、累计全球授权专利约4.6万件。与去年同期相比,公司的全球专利申请和累计全球授权专利均有所提升,但体现企业在5G技术领域的创新能力和市场竞争力的重要指标--5G标准必要专利有效家族数量,排名却由去年同期的全球第四掉到了第五。

从研发方向上来看,公司的研发投向及成果重点聚焦在连接和算力两大领域。公司曾多次强调了对算力业务的重视,在算力基础设施以及大模型上均有布局。不过,中兴通讯在算力领域的进展似乎不尽如人意,2023年报提及,公司智算服务器的推出时间与智算建设节奏匹配有差异。

此外,在今年上半年公司支柱业务收入下滑以及净利润增速放缓的背景下,中兴通讯需要思考如何更有效地将研发投入转化为市场收入和利润增长,以提升公司的整体竞争力。(本文首发证券之星,作者|李若菡)