ETF二十年江湖往事

即将过去的10月,ETF再次成为市场关注的焦点。先是跟踪中证A500指数的首批10只ETF集中上市,首日成交额超过108亿元,彰显了ETF作为市场主流投资品种的市场活跃度;再是刚刚公布的基金三季报,以ETF为代表的被动基金在A股中的持股体量首次超越主动基金,成为改变未来市场微观定价机制的重要变量之一。而容易被忽视的是,A股ETF的发展将悄然走过整20个年头。

从2004年首只上证50ETF获特批创设,到2012年两只沪深300ETF成立,再到2024年公募基金集体发行中证A500ETF,回溯ETF过去20年发展历史,并不是一条趋势向上的坦途,而更多是突破一道道窄门后的厚积薄发。

2004-2006:

突 破【基金法】特批,上证50ETF创立

中国ETF的江湖往事要从20年前的2004年——公募基金行业螨跚起步的第六个年头开始讲起。这一年诞生了两大基金创新品种,虽然都募集了60亿元的规模,但最终的命运却差异极大。

银华保本增值基金,作为国内第一只规范运作的保本基金,由于名字通俗易懂,仅用了10个工作日募集规模就达到了60.7亿元,刷新了当时行业发展史上的诸多纪录。 但由于容易让投资者产生「刚兑」的预期,这一投资品种最终在2019年彻底退出历史舞台。

和「保本」二字十分亲民正好相反,我们故事的主角,当年度另一大重磅创新产品——ETF(交易型开放式指数基金),却因为晦涩的中文全称和陌生的英文简称让市场一脸懵圈。

经过交易所、基金公司和媒体的几轮沟通,才正式确定了ETF的对外表述: 投资者买卖一只ETF,就等于买卖了它所跟踪的指数,可取得与该指数基本一致的收益。ETF通常采用完全被动式的管理方法,以拟合某一指数为目标,兼具股票和指数基金的特色。

时任华夏基金总经理范勇宏在其所著的【基金长青】一书中回忆了国内首只ETF的诞生缘起:「1999年,拥有丰富数量投资经验的刘啸东先生离开华尔街,回国担任上海证券交易所副总经理,负责金融产品开发工作。他把创新重点放在ETF产品上。」 范勇宏认为在ETF产品创新的过程中,证券交易所发挥着重要作用。

因为ETF这类产品有别于【基金法】提到的封闭式基金和开放式基金,从产品运行上来看,它属于半封闭半开放基金,在证监会层面无法审批此类产品,无疑加大了产品落地的难度。

转机出现在2004年4月,上海证券交易所与华夏基金在南京召开产品论证会,时任证监会主席助理桂敏杰参加会议。会上,大家对ETF产品定位、产品特性、投资组合管理、会计与估值、信息披露及客户服务等问题提出了全面的解决方案。对存在争议的「是否设计股票认购方式、是否对中小投资者开放赎回、是否允许采用现金替代成本股进行申购赎回」等重大问题基本达成共识。

直到上述讨论的各项细节完善之后,国务院正式同意ETF作为「另行规定」的基金品种。有了特批,ETF才算有了法律依据。2004年6月,证监会批复上海证券交易所推出ETF;7月,上海证券交易所与华夏基金正式签订上证50指数使用许可协议。

2004年11月29日,华夏上证50ETF终于揭开面纱。自此,ETF不再只是书面概念和国外市场的经验之谈,上证50ETF实实在在地落地在中国资本市场,投资者可以近距离体验这种高效的投资工具,通过一只产品透明、便捷、低成本地购买一揽子股票。

由于此后两年A股市场震荡加剧,导致华夏上证50ETF在成立之初规模大起大落。2005年中,该产品的份额由成立之初的60亿份快速扩大至90亿份。然而到了2006年,华夏上证50ETF又出现较大的净赎回情况,年底规模还剩不到30亿份。

市场的颠簸没有让刚起步的ETF停止不前。在华夏上证50ETF实现破局之后,2006年,多只ETF陆续登场。2006年3月,深市第一只ETF,也是国内第二只ETF——易方达深证100ETF宣告成立。随后,华夏深证中小板ETF、华安上证180ETF、友邦华泰的上证红利指数ETF等产品相继成立。

2007-2010:

经历6000点大牛市,ETF的春天没有到来

2007年A股迎来大牛市,但吊诡的是该轮一度冲到6000点的大行情,却并没有让ETF随之受益。截至2007年底,全市场ETF总份额仅有68.66亿份。上述首批ETF产品规模均较发行初期有不同规模萎缩,以2006年4月成立的华安上证180ETF为例,成立时经换算的份额约为4亿份,截至2007年底,仅剩不到1亿份。

分析在此轮牛市中ETF规模并没有出现爆发式增长、甚至不断萎缩的原因, 一方面是产品数量较少、规模较小,导致无论是基金公司还是营销渠道对ETF进行普及性投资者教育的意愿有限;另一方面,当时机构投资者以公募基金和券商自营为主,ETF并不是可投资品种。

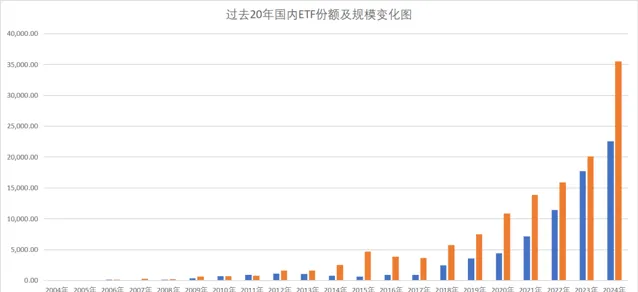

在经历2008年的下跌后,2009年A股又迎来了一波小牛市,指数基金和LOF(上市型开放式基金)产品在这一年迎来业绩爆发。这一年,指数基金平均净值增长率达95.21%,高于股票型基金和混合型基金的平均涨幅(分别为70.67%、57.31%),表现最出色的易方达沪深100ETF,收益率为108.89%,业绩居所有开放式基金之首。优异的业绩也带动ETF整体规模较上一年度大幅增长188%,达到662.146亿元,但整体基数仍然偏低。

2009年6月2日,证监会向各大基金公司、托管银行下发了【交易开放式指数证券投资基金(ETF)联接基金审核指引】,将ETF联接基金推向前台。这打破了当时【基金法】中基金不能买基金的规定,此举在当时甚至被解读为市场连续大跌后监管推出的救市措施之一。

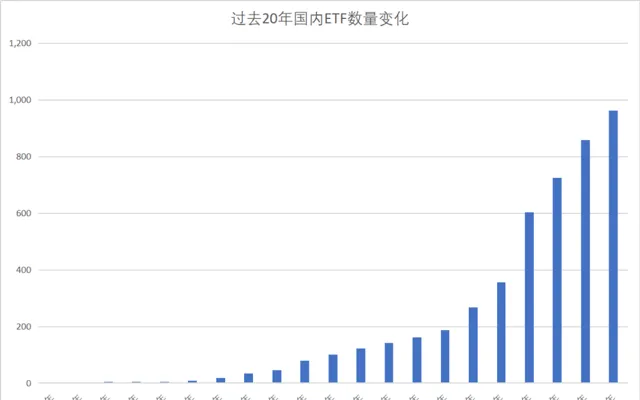

虽然有政策频频加持,但属于ETF的春天仍然没有到来。2010年ETF数量翻番,从9只增长到19只,但整体规模仅增长7%。

一个鲜为人知的细节是,在2009年到2010年间,由于2008年次贷危机,一批在美国华尔街从事量化交易的华人或被动或主动回归国内资产管理领域,其中有不少加入到公募基金量化团队,也为ETF产品设计和投资管理增加了不少海外先进经验。

2011-2014:

沪深300ETF破茧而出,创新大潮序幕拉开

在遭遇诞生以来整体规模最低增速后,为提升ETF交易活跃度,临近2011年末,沪深交易所发布了【融资融券交易实施细则】(下称【细则】),分别调整融资融券标的证券的范围,将交易所ETF纳入其中,这一举措对提高ETF市场的流动性作用显著。【细则】公布第二周,沪深交易所运作中的37只ETF逆市实现26.559亿份的净申购。

这一举措,直接推动了第二年ETF创新大潮序幕的拉开。

【细则】公布不久,筹备长达5年的沪深300 ETF终于破茧而出。2012年2月,证监会网站披露,正式受理华泰柏瑞沪深300ETF及其联接基金、嘉实沪深300ETF的申请,沪深300ETF的创新意义不仅在于跨市场的技术难度,更在于它将沪市、深市、股指期货三大核心市场进行了连接。

作为首批沪深300ETF产品设计者,华泰柏瑞基金和嘉实基金均对该产品投入极大资源并寄予厚望。

据当时媒体的报道,嘉实基金的沪深300ETF筹备小组有上百人,贯穿各个部门。而华泰柏瑞基金凭借上证红利ETF运作经验,战胜多家大型基金管理公司,在2008年就获得了上海证券交易所对该指数产品ETF的研发授权。

2012年3月26日下午,在经历三次全网测试,通过了两次证监会主席办公会议后,华泰柏瑞沪深300ETF及联接基金、嘉实基金沪深300ETF终于获得证监会批准。前者在上海证券交易所上市,后者登陆深圳证券交易所。

虽然当时基金发行市场并不景气,但两只跨市场ETF受到了场内投资者的大力追捧,两只基金合计募资金额超过500亿元。

沪深300ETF的推出不仅增强了ETF的整体产品线,更为重要的是为社保、险资等长期成熟资本的入市提供了相应的降低组合波动率风险的工具。当时的政策背景是,刚刚就任证监会主席的郭树清希望推动对蓝筹股的投资,引入包括外资、险资在内的长期资本入市,以解决股市的低迷及投资理念暂时性偏差等问题,沪深300ETF的问世为这一目标的实现提供了条件。

也是在2012年,国债ETF产品方案正式出炉。2月7日,上海证券交易所和中登公司联合发文,将国债ETF计入现有债券质押式回购质押库。2月8日发布实施的【上海证券交易所债券ETF业务指南】明确规定,债券ETF实行「T+0」交易。

时任国泰基金首席产品官的刘国华印象最深的并非产品本身,而是交易所的全力支持。 「推出国债ETF虽很重要,但更重大的意义是,在交易所等部门的联合推动下,一些制度得以突破。比如质押回购、‘T+0’回转交易机制等,都具有行业性的突破意义。」

紧随国债ETF的发行,2月25日,5只华夏上证行业ETF在各大券商同步发行。该系列ETF分别为上证能源ETF、上证原材料ETF、上证消费ETF、上证金融地产ETF、上证医药卫生ETF,5只行业ETF完善了国内ETF产品线,为场内基金投资者提供了更多交易选择。不过颇为遗憾的是,上证能源ETF、上证原材料ETF于2016年3月清盘。

黄金ETF也在2012年问世。黄金ETF是指绝大部分基金财产以黄金为基础资产进行投资,紧密跟踪黄金价格,并在证券交易所上市的开放式基金,其运作机制与股票ETF总体上类似,区别主要在于标的指数从股票价格指数变为单一商品价格、成份股从一揽子股票组合变为单一实物商品。

首批黄金ETF发行遇冷。经过三周的发行,2012年7月18日,国内首批两只黄金ETF——华安黄金易(ETF)和国泰黄金ETF基金合同同时生效,二者分别以12.08亿元、4.1亿元结束了黄金ETF首募,募集结果与之前的期待存在差距。而在近几年,随着黄金价格走高,黄金ETF的规模也在持续提升。

跨境ETF也随之到来。在香港回归15周年之际,酝酿数年的跨境ETF终于瓜熟蒂落,首批产品聚焦香港市场。2012年8月3日,华夏恒生ETF和易方达恒生中国企业ETF于正式结束募集,合计规模达到52亿份。

资本市场对外开放也推动了ETF产品创新。2014年末,沪港通于11月17日起正式运行,实现了上海与香港两大证券市场的互联互通。紧接着,12月9日,国内首批3只沪港通基金同时发行,分别为南方恒指ETF、华夏沪港通恒生ETF及联接基金。

2015-2018:

A股牛熊变换,ETF积蓄能量

2014年到2015年,虽然A股再度迎来牛市行情,但因为分级基金的杠杆属性,ETF产品并没有成为投资者把握指数上涨机会的投资首选。

而在2015年,A股首只被迫清盘的ETF出现。10月14日,由于连续60日基金资产净值低于5000万元,长盛基金发布公告,旗下上证市值百强ETF进入基金财产清算期,不再接受投资者提出的申购、赎回申请。

随着A股持续调整,海外股市以及黄金价格走强,此前在ETF创新大潮中低调发行的跨境ETF——博时标普500ETF、广发纳斯达克100ETF以及叫好不叫座的黄金ETF等产品,2016年收益率遥遥领先。同时,基于各类ETF的资产配置概念首次被提及。

在这轮市场的牛熊转换里,分级基金的投资者遭遇大范围亏损,不少个人投资者开始转向风险更低的ETF与LOF市场。之后,随着资管新规落地,分级基金逐渐边缘化,并最终清盘或转型,这无疑为ETF在场内交易扫清竞争对手。

从2018年开始,ETF开始逆势爆发式增长。虽然A股全年走低,但ETF市场规模相比2017年增长超2000亿元,其中股票型ETF占比近9成。值得一提的是,华安创业板50ETF全年份额增长超过70倍,规模增长超过45倍,成为当年ETF市场最大的黑马。

「2018年的确是中国ETF发展历程中具备里程碑意义的新元年「。一位ETF基金经理曾感叹。

2019-2021:

规模突破一万亿,赛道型ETF崛起

多年以来,随着不同类型的ETF「摸着石头过河」,虽然ETF整体规模没有质的提升,但广泛的产品布局为2018年之后ETF跨越式发展提供了基础。

伴随2019年开始的赛道投资风潮,主动权益基金诞生了一批明星基金经理,同时被动产品中以行业龙头为主要投资标的的赛道型ETF开始崛起。 赛道型ETF在技术难度上远不及跨市场、跨境或商品ETF,但因为理解成本低、投资聚焦等特点后来居上,成为众多中小投资者场内基金投资首选。

由于中小投资者的介入,ETF交易活跃度和知名度从2019年开始大幅提升,开发ETF产品亦不再是只属于大公司的强者游戏,不少中型基金管理公司,如国泰基金、华宝基金等视ETF为弯道超车的利器,批量发行了多只不同行业、主题的ETF基金。Choice数据显示,2019年有79只ETF新成立,增幅137%;ETF总数267只,总规模7473亿元。

2020年至2021年的小牛市,主流宽基指数如上证指数、深证成指以及上证180指数涨幅相对有限,但以医药、新能源、消费等为代表的行业指数却涨幅惊人,ETF市场亦呈现多点开花之势。截至2020年底,国内共有356只ETF,资产总规模达到10820亿元,首次突破万亿大关。

由于ETF产品有着极强的「赢家通吃」规律,所以在这两年小牛市行情中,出现了多只规模迅速增长的ETF产品。 2021年,易方达的中概互联网ETF增加了268.81亿元,华夏基金的恒生互联网ETF增加了188.30亿元,南方基金的中证500ETF增加了163亿元,华宝基金的医疗ETF增加了127.81亿元,华夏基金的上证50ETF、A50ETF与华泰柏瑞沪深300ETF也都增加了上百亿元规模。

值得一提的是,中概互联网ETF是2021年度跌幅最大ETF产品之一,跌幅达到-39.67%,但份额实现一年翻十倍。 不少投资者抱着「越跌越买」的心态一路扫货,从年初总份额26.83亿算起,截至12月30日份额已上涨至268.81亿份。

2022-2024:

ETF进入黄金时代

时间来到2022年,港股和A股市场持续低迷,而ETF竞赛却越发激烈,导致行业内卷明显。

虽然2022年上证指数全年下跌15.13%,但ETF逆势升温,产品规模和数量稳步增长。Wind数据显示,2022年底ETF规模攀升至1.52万亿元, ETF数量达到756只。

事实上,行业ETF整体规模的增长更多是靠存量产品「养」出来的。以「ETF一哥」华夏基金为例,在当年度ETF发行总规模不足 10 亿元,其规模的跃升主要靠存量 ETF 的增长。

紧接着的2023年,在资本市场依然没有起势的背景下,ETF规模继续稳步增长,首次突破2万亿元。从2004年国内首只ETF推出,到2020年ETF规模首破万亿元大关,基金业用了16年。但从1万元增长至2万亿元,仅用了3年时间。

ETF的投资者构成也更加多元化。在2022年和2023年震荡的市场环境中,一股新的力量逐渐浮出水面,那就是以开发量化ETF、ETF套利、ETF日内交易等策略为主的私募基金。

2024年,国家队成为ETF江湖中举足轻重的参与者。年初以中央汇金为代表的国家队资金大举买入沪深300ETF等主流ETF宽基产品,不仅迅速实现市场的V型反转,也确立了ETF在作为市场稳定器、提升交易活跃度上的江湖地位。

8月29日,华夏上证50ETF、华夏沪深300ETF、易方达沪深300ETF和嘉实沪深300ETF四只规模超千亿元的「巨无霸」宽基ETF同时发布了2024年半年报, 和2023年末相比,中央汇金依然是这些宽基ETF的第一持有人,上半年对四只ETF累计增持1000亿份,截至上半年末对四只ETF的持有比例均超过了60%,最高持有比例达到了75.24%。

始于9月24日超预期政策的行情,ETF再度成为市场热点,刷新多项纪录。10月8日,全市场ETF的资产净值10月8日攀升至3.83万亿元,再创历史新高。同日,国内首只规模超过4000亿元的ETF随之诞生。上交所官网数据显示,华泰柏瑞沪深300ETF当日基金份额为990.95亿份,基金净值为4.342元,总规模达4302.7亿元,创国内ETF规模历史纪录。

站在国内ETF发展的第20个年头,面对仍在蜂拥而入的各路ETF投资者,公募基金管理人间的竞争也越发激烈。 一方面希望在增量的新指数标的上确立先发优势,对可能是国内最后一只核心宽基指数中证A500ETF发行报以极高的营销热情;另一方面也通过降低费率等手段,希望在存量竞争中不被抛弃。 10月以来,华安基金、富国基金、银华基金、华夏基金、博时基金、鹏华基金等多家公募机构旗下超20只ETF宣告降低管理费、托管费,基金「降费圈」持续扩大。

此刻,如果时间倒转到20年前的2004年10月,时任上海证券交易所副总经理的刘啸东可能正与同事就即将颁布的【交易型开放式指数基金业务实施细则】做最后修订;时任华夏基金总经理的范勇宏或许正和销售团队正依次拜访各大券商,为即将发行的华夏上证50ETF做预热;华泰柏瑞基金筹备组或许正在为11月18日正式成立开足马力……这三组人马当时的忙碌或许便是国内ETF江湖往事的序曲。