中国网财经2月20日讯(记者 张增艳)招股书失效1个多月后,百望股份又向港交所递交了招股书,继续冲击资本市场。

招股书显示,百望股份2023年1-9月收入4.68亿元,亏损净额2.16亿元,净亏损率45.6%。对此,百望股份在招股书中表示,由于期内公司录得净亏损、净流动负债及经营活动所用现金净额,将来可能继续产生净亏损、净流动负债及经营活动所用现金净额,这可能使公司面临流动资金风险。

受销售成本增长影响,2023年1-9月,百望股份的毛利率降至29.1%,2021年和2022年的这个数据分别为47.6%和40.8%。

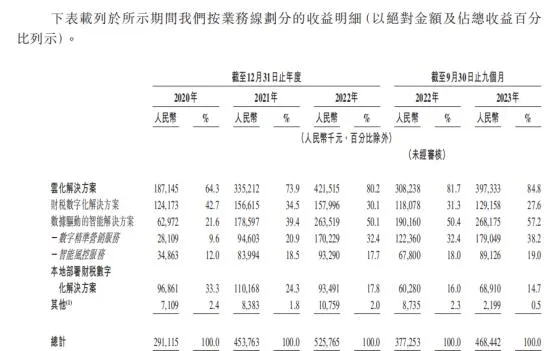

资料显示,成立于2015年的百望股份是一家企业数字化解决方案的服务商,主营业务包括云化解决方案和本地部署财税数字化解决方案。其中,云化解决方案在收入中的贡献较大。

2020-2022年及2023年1-9月,云化解决方案产生收入分别为1.87亿元、3.35亿元、4.22亿元和3.97亿元,在收入中的占比分别为64.3%、73.9%、80.2%和84.8%;本地部署财税数字化解决方案实现收入分别为0.97亿元、1.10亿元、0.93亿元和0.69亿元,在收入中的占比分别为33.3%、24.3%、17.8%和14.7%。

来源:百望股份招股书

然而,在收入中占比较高的云化解决方案,其客户增长并不理想。据了解,云化解决方案包含财税数字化解决方案和数据驱动的智能解决方案。其中,财税数字化解决方案中的KA客户数量在2023年前三季度仅增加1家,为218家;每名客户的平均收入从2021年的1.27万元降至2022年的1.07万元,到2023年前三季度进一步下滑至0.68万元。

来源:百望股份招股书

与此同时,在收入中占比超过半数的数据驱动智能解决方案的客户数量也出现萎缩。截至2020年末、2021年末和2022年末,上述客户数量分别为68个、91个和101个,到2023年9月底已下滑至88个。业内人士称,如果客户数量持续萎缩,将对公司业绩产生不利影响。

来源:百望股份招股书

此外,受客户付款周期影响,百望股份的贸易应收款有所增加。截至2020年末、2021年末和2022年末,公司的贸易应收款项(客户合约)分别为2319.3万元、3147.6万元和3498.8万元。而截至2023年9月底,这个数据为3399.9万元。与之相对应,同期信贷亏损拨备分别为152.6万元、305.1万元、414万元和404万元。

来源:百望股份招股书

值得注意的是,亏损的百望股份,其资产负债率也创出近几年新高。2020-2022年末及2023年9月底,资产负债率分别为192.76%、182.04%、197.84%和215.35%,流动比率分别为2.2、2.0、0.4和0.4。

针对高企的负债规模,百望股份亟需上市募资。在募资用途方面,百望股份也表示将有部分资金用于补充日常营运资金。

有关百望股份的业绩表现及上市进程,中国网财经将持续保持关注。