暴涨后,股市最大的问题出现了|险资|债券|巴菲特|资产配置|公募基金

长期募集

生活艰难,生活不易,每个人都有自己的困难,对困难说不,吃苦的人最懂这种感觉。

与痛苦相比,谈论它可能更令人不愉快,而且没有人比痛苦本身更关心它。

重生后的叶檀老师改变了很多,能够忍受自己的困难,也能忍受别人的困难。

他说:我们一起分担苦难吧。

每周六叶檀老师亲自接听并发送至公众号。难以表达自己的朋友们,如果你也想和叶檀老师倾诉,请将你的故事发送至yetanbusiness@163。 com,叶檀老师看到一定会回复的。

记住,世界上还有人关心你、关心你、理解你。

文/青城镇南

5000亿不够,还需要5000亿。如果我们做得好的话,我们还能再得到5000亿。央行行长的这番言论引发了市场热情。

人们似乎深信,为了支撑股市,选定的团队将调配无限的弹药,聚集巨额资金,挺进股市。

天气炎热不宜泼冷水,但根据目前的市场走势,精选品种可能很难入市。

一方面,言论已经达到了预期的效果,又何必进入市场与人竞争逐利呢?另一方面,从历史的角度来看,进入国家队市场从来没有这么容易过。

一个巨大的问号,长期资金能否入市?

一个巨大的问号,长期资金能否入市?

如果市场不好,各方都期待长期资金、健康资金入市。

保险资金最合适,资产规模30万亿,各方寄予厚望。类似「主利好消息,保险资金即将入市」的话题,在股市上流传了二十年。

2024年,各方点名保险资金连连,为股市提振。几乎在所有有关股市的文件中,保险资金都被放在最显眼的位置。

在9月24日的新闻发布会上,央行行长提到将创建掉期交易池,这将使符合条件的金融机构——主要是证券、基金、保险和其他机构——发行债券。股票ETF和沪深300股票作为对冲交易央行国债等高流动性资产。获得高流动性资产后,可以将其兑换成货币,直接进入市场,这是进入市场的唯一途径。

在同场发布会上,保险资金管理者、国家金融监管局局长表示,保险资金正在成为支撑资本市场发展的重要价值投资者。

证监会主席表示,要打破影响保险资金长期投资的体制障碍,推动保险机构成为稳定价值投资者,确保投资稳定长期在资本市场。

看,保险资金受到重视。

(图片来源:pixabay)

5000亿,再5000亿,效果好的话再5000亿。这里最深的用意可能是保险资金。

9月26日,即第924次会议两天后,现任财务最高决策单位财务委员会受理并下发【关于推动中长期资金入市的指导意见】。其中,保险资金被提及8次,主要是稳定的商业保险资金、各类养老基金等中长期资金进入市场。

看来保险资金入市已步入正轨。

但如果你真的想实现它,会有很多障碍。

还记得为了支持房地产市场,央行在2024年5月创造了3000亿元的保障性住房再融资,帮助地方政府购买储备金。事实上,根据央行统计,截至2024年6月,仅121亿元用于保障性住房再融资,大部分额度空置无用。前面我们分析过,造成这种情况的主要原因是不划算。

保险资金也存在类似情况。 9月28日,有文章【财新周刊】写道,保险公司不是没有加杠杆的空间,而是没有意愿。

保险公司长期资金的关键是投资股市的意愿,而不是获得新的股市投资杠杆,而后者主要取决于经济基本面。

(图片来源:pixabay)

一方面,保险公司并不缺乏杠杆工具。例如,他们可以通过出售回购利率来筹集资金。表中,杠杆上限为20%,但仅使用了约5%的市场,还有15%的面积未使用;另一方面,保险公司并不缺钱,但权益类资产的投资比例却长期维持在11%至13%之间。 40%的最高持仓限制还很遥远。

如【财新周刊】所述,目前保险公司投资股份上限为45%。这是中国银保监会于2020年7月17日放宽的权益工具标准。因此,保险资金在股票和基金中的占比并没有增加。

据国信证券统计,2023年,股票和基金仅占保险资金运用余额的12%左右。

国家金融监管机构在2024年9月27日新闻发布会上透露,2024年8月保险资金运用余额31.8万亿元,同比增长10.4%。投资了超过33,000只股票和股权基金。十亿。从资本充足率来看,仍在10%左右。

最大限制为 45%。事实上,徘徊在十几点左右,保险资金额度并没有充分利用。

不满意的原因不仅是缺乏意愿,而且还缺乏技能。保险资金投资一直以低风险投资为主。2020年7月发布的【

【关于优化保险公司权益类资产配置监管有关事项的通知】明确,对保险公司股本配置实施差异化监管,支持偿付能力充足、财务状况良好、风险承担能力强的保险公司。适度提高权益类资产配置比例。

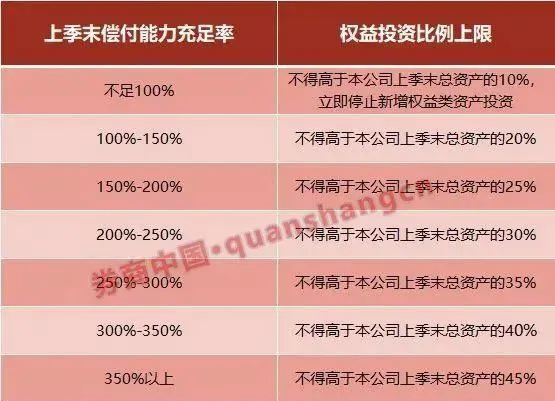

根据不同的偿付能力,合适的资本投资比例差别很大:根据券商中国的统计,偿付能力低于100%的情况下,权益类资产的配置不应超过10%。只有偿付能力达到300-350%,股权资产配置率才高于10%。他有权分配到巅峰,也就是45%。

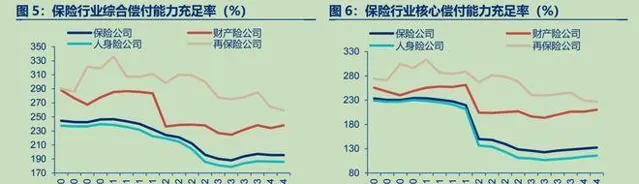

据申万宏源统计,2024年上半年起,保险板块综合偿付能力达到200%,基本偿付能力在130%左右。 200%对应股权比例为25%,130%对应最高20%。

相比10%以上,确实还有加仓的空间,但近年来即使是最好的保险公司(如平安)也在股市陷入困境,还在股票里还债市场。过去的。保险资金还有勇气入市吗?

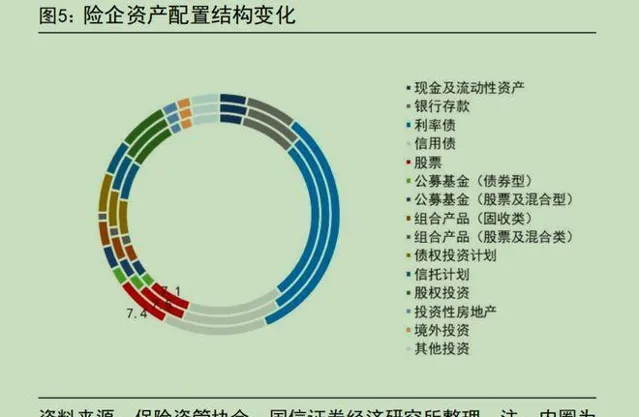

保险公司把最多的钱投在哪里?据国信证券统计,大部分资金都在存款、债券和固定收益商品上。

与公募不同,保险资金可能被骗取,没有人可以为客户的大额提款和损失承担责任。自身的监管约束和资金特点要求保险资金必须谨慎行事,避免出现重大失误。

尤其是路途遥远的市场,疯牛来得快去得快,来得无影无踪。

很多人羡慕美国有伯克希尔这样的保险公司,希望中国保险公司能够有所作为。这样的想法是不现实的。

伯克希尔成为伯克希尔有两个条件:一是巴菲特,独一无二的巴菲特,二是美国市场的牛市特征。两者缺一不可。

很多人都认为巴菲特是逆向投资者,但从伯克希尔的加权资产变化来看,基本上是随着美国市场的变化而变化的。美国股市越好,股票的比例就越高。

这样的条件可能很多国内保险公司都非常羡慕,但羡慕就是羡慕,对于实际操作几乎没有参考价值。

(图片来源:pixabay)

最近上海和香港的热度急剧上升。保险基金如果想加大配置,立刻就面临囚徒困境。如果您添加更多,您就可以成为接受者。一旦下大雨,你就无法解释了。但如果不加的话,赔钱的巨大心理压力就会真实存在。

无论心态如何,长期资金都将是短期资金。即使保险资金本身不想赚快钱,不想成为涨跌的推手,但有时也没有其他选择。

这就像美国市场采用的黄金投资理念——定投。固定资产投资的主要前提是市场长期上涨。如果出现经济衰退,管理投资最终可以摊薄成本。但如果市场一直处于动荡周期,牛市持续几个月,熊市持续三五年,那么固定资产投资意味着什么呢?您是否等待了三到五年才能放松,然后仍然陷入困境?

每个市场都有自己的个性,适者生存。如果你使用其他市场的经典方法,结果可能会更糟。

9月28日,【财新周刊】发文称,保险资金只有有赚钱的机会才愿意加杠杆。那么,现在的情况,是加还是不加呢?

市场的惯性不可能一朝一夕改变,所有参与者只能随波逐流。除非所有参与者同时觉醒,彻底改变市场和市场领导者。可能的?

保险资金陷入困境

保险资金陷入困境

据证券时报统计,135家保险公司公布了2023年投资回报数据。年总体投资平均收益率为3.85%; 74家产险公司平均投资收益率为2.61%,平均综合投资收益率为3.69%。

除了还款压力加大之外,保险公司因投资回报率越来越低而面临着越来越大的经营压力。

据十三经咨询统计,保险行业投资回报率下降趋势已持续近10年。

为鼓励保险资金入市,提高保险资金长期收益率,2023年9月10日,国家监察和金融机构总局发布重要公告,关于被称为【关于优化保险公司偿付能力监管标准的通知】。

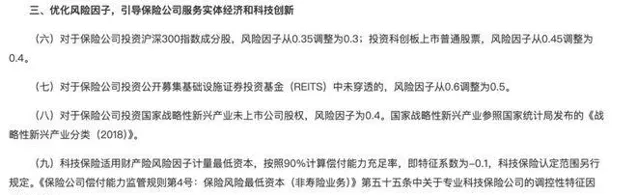

从文件名来看,大多数人可能不认为它与股市有任何关系,但通知的细节几乎是为股市量身定做的。公告第三点提到保险公司服务实体经济和科技创新,优化风险因素和管理。

共包含5条详细规则,全部适用于股市。具体情况如下:

北京商报9月10日报道称,随着投资标的风险因素降低,股市将获得保险公司追加资金。 。新华网当天报道援引业内专家的话说,风险因素的减少,即保险公司用于投资和经营活动的资金占用减少,为过剩保险资金进入市场开辟了更多空间。市场。

简单来说,如果一家保险公司有100块钱,风险系数(股权资产)为0.5,就意味着只有50块钱可以投资到股市。如果风险系数降低到0.4,就必须在市场上额外投入10元。

保险公司就不怕短期收益率波动带来的风险和责任吗? 【关于优化保险公司偿付能力监管标准的通知】明确指出评估周期为三年。一两年不成也没关系,只要三年平均回报率达标就行。

(图片来源:pixabay)

为什么是三年?过去几十年,中国的经济周期大多是三年,股市周期也大多是三年。

2024。 9月20日之前,股市已经连续三年多走弱,但市场依然没有复苏的迹象。从保险资金的角度来看,超过三年的熊市意味着三年的评估期实际上失去了评估意义。

与其入市,不如老老实实买债券,买入并持有,至少不要犯错。

养老基金入市更是困难

养老基金入市更是困难

牛市可以解决很多技术性问题,但根本性问题不多。中国正在老龄化。我们需要长期的保护,需要长期的牛市,而不是快速结束的短期市场。

你可以对股市充满热情,但你不可能对生活充满热情,也不可能对退休充满热情。

保险资金的特点与养老基金有一定的相似之处。不同的是,养老基金必须更加小心。毕竟,养老金是每个人的命脉。

很多人希望中国能够学习美国的经验,通过股市解决养老金短缺的问题。但正如我们前面分析的,养老基金要面临的困难更多的是保险基金。

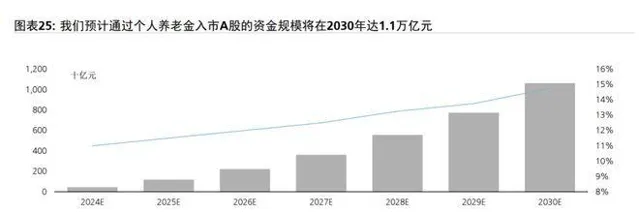

瑞银证券曾撰写研究报告认为,资本市场的发展有利于应对人口老龄化。养老金缺口能否通过股市来填补,是一个非常重要的方面。

相信A股市场的上涨,自然会为未来的资本运作创造大量资金。据瑞银预测,到2030年,通过私人养老金进入A股的资金量将达到1.1万亿元,相当于目前A股自由流通市值的3%,国内国家基金份额的21% 15% 的人成功了。占个人养老金资产管理规模的%。 15%。

瑞银的计算与最初的计算一样乐观,预计保险资金将入市。

养老基金想要进入市场,就必须改变市场的性质,这是比较困难的。

或许中投公司的运作方式可以是一个解决方案。 9月27日,中投公司发布2023年年度报告。报告披露:

近十年来中投公司海外投资累计年净回报率达到6.57%,超出十年业绩目标约31个基点。截至2023年末,中投公司总资产达1.33万亿美元,净资产达1.24万亿美元。

万亿财富,年化回报率超过6%,非常亮眼的业绩,可以闪耀世界。相比国内保险资金,回报率远优于3.0点。

CIC有自己的投资方式。根据中投公司2023年年报,其主要资产配置为33%股票、16%固定收益、48%另类资产。

60%的投资股票在美国市场,25%在发达市场,14%在新兴市场。

我们对比了中投公司2023年和2022年的资产配置,发现最大的变化是权益占比从2022年的28.6%增加到2023年的33.13%。美国股市的投资比例从59%上升到60%。

近年来,国内外需求一直是国内经济的突出话题。内需不好,可以靠外需。如果内需缓慢,就必须增加外需。

投资也是如此。国内投资效率低,可以把目光投向国外。当然,有人会说,地缘政治风险较高,G2相互之间越来越不信任,海外投资本身的不确定性越来越大。也许就像冻结俄罗斯资产一样,那么问题就会更大。

但是当国内投资回报率不高时,有没有更好的解决方案呢?前往亚洲、非洲和拉丁美洲旅行也会给客户的安全带来风险。

困难总是多于解决方案。或许我们可以从初衷出发,把市场变成长牛或者慢牛。现实情况是,暂时养几个巴菲特似乎更容易。

(图片来源:pixabay)

两次会议和几份文件就能改变人们的期望,这真是太神奇了,市场就是这样运行的。如果经济出现好转,市场迅速走出低谷,果断地走向顶峰,或许人类经济学将被彻底改写,日本浪费的三十年将成为一出可笑的脱口秀节目。

股市的暴涨在短期内说明了一件事:中国的动物精神还在,压抑已久的情绪只是需要一个宣泄的机会。

但是这个市场适合长期资金吗?

(免责声明:本文为野探财经根据公开信息进行客观分析,不构成投资建议,请勿作为投资基金使用。)

野探财经矩阵号

声明:夜谈微信公众号和视频号由夜谈财经运营管理,仅限夜谈财经、夜谈暖生、夜谈聊生活、伴剑白云、夜谈谈说。请确认上述账户。 。 公众号与上述微信账号不兼容,并非由椰探财经运营和管理,椰探财经对其任何活动不承担任何法律责任。鉴别檀香请小心!谢谢你! ? (商务微信)

喜欢就点个赞吧