这一周头两天,上海、广州和深圳先后降首付降利率。

大消息一出,市场一下子就火热了起来。

就拿我经常关注的深圳来说。

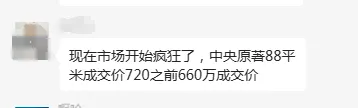

最近市场上出现了不少涨价成交的现象。

比如 深圳龙华片区的中央原著项目 。

88平米成交价从之前的660万涨到了这两天的720万。

政策一出,一下子涨了60万。

市场确实是火起来了,

但是我在政策新闻的评论区上看到大家对政策后楼市的走向却还是很悲观。

市场上对楼市悲观的地方主要有以下几个:

1、楼市现在还能靠政C救回来吗?

2、首付、利率是降了,但是以后30年的贷款根本还不起

楼市那点事,从来都是内行人看门道、外行人看热闹。

这篇文章我就来针对大家现在比较纠结的这几个问题做一个解答。

第一个问题:

楼市现在还能靠政策救回来吗?

放松政策到底有没有用,这确实是一个很关键的问题。

很多人觉得政策没用,其实也有道理。

因为从去年开始楼市政策已经松绑了好多回了,楼市还是那么低迷,反而是越放开大家越不买,期待着你能继续拉低政策底线。

但我认为大伙都搞错了一个点。

那就是楼市能不能救起来,其实不是看政策,而是看能不能用政策推动通胀。

只有通货膨胀,价格都涨了,才能把楼市救起来。

放开楼市调控,本质上也是 为了配合货币放水通货膨胀,引导货币流入楼市 。

但可能很多人会说:

现在的货币总量M2确实越印越多,但经济却没有通胀,反而还更接近通缩。

这是什么原因?

为什么楼市政策放开了、M2总量也达到了300万亿,放水也不少了,却还是没有通胀?

因为市场是否通胀,并不取决于M2,而是取决于货币放水之后货币真实的流速。

M2只展现货币的总量,并不能体现货币的流动情况。

现在市场上的货币量是很大, 但是这些钱全部堆在银行里面不出来,压根不流通,这就是典型的有流量而没有流速。

没有流速,货币根本不流入到资产里面。

那资产价格就不会涨,房价就不会涨。

那货币的流速主要参考什么指标呢?

在美国,直接看物价指数就行了。

因为美国人是直接发钱给老百姓,货币直接流入市场拉升物价。

在中国,印出来的钱不是直接给老百姓,而是通过债券、贷款的形式间接流入市场。

因此,想知道我们印出来的钱有没有真的在市场上流通,就得 看债券有没有在增加。

如果你关注我们最近的文章就知道,这几个月我们一直在增发债券。

比如前几个星期国家公布的50年、30年以及20年的个人可买的超长期国债, 总量就达到了1万亿。

除此之外,还有不少城市为了增加货币的流速,增加了不少 地方专项资金直接投放。

比如昨天深圳就直接安排了 超10亿元的专项资金 专门用于推动大规模设备以及消费品以旧换新。

其中2.6亿元是 汽车置换的补贴 ;

1.9亿元是 电子和家用电器补贴 。

这就有点像当年08年金融危机的时候,国家推出的家电下乡补贴农民买家电一样。

这一系列的措施,最后的目的都是 提高钱的流速,把通胀数据拉起来 。

通胀行情一旦形成,什么消费萎靡、地产市场冷淡、地方债还不上这些问题,通通都有办法解决。

因此,你能看到现在上面定ZC的基调就是拉通胀,效果不行就继续加码。

1万亿不够,后面可能就是4万亿、5万亿甚至10万亿。

在这个趋势下, 未来我们的经济方向一定是走向通胀,而不是通S 。

这也是我对楼市未来的走向比较乐观的原因,

因为只要通胀确定,政策就只是辅助,根本不用纠结政策能不能带得起楼市。

一个通胀的经济体中,资产价格即便会有波动,但整体依然是向上的。

当然,现在还没等到通胀到来,市场价格就已经开始出现回暖了。

所以最近确实很多人都在问我现在能不能买。现在不买后面价格会不会真的会涨,因为很多人确实有买房的需求。

但是他们很纠结,既怕买贵了后面跌,又怕现在不买后面价格又涨。

我只能说上面我已经分析了很多了,总结一句就是:

通胀一旦来了,价格一定会涨。

现阶段楼市刚好是一个难得的价格底,我不鼓吹所有人此刻都去买房,但是 大家要知道你当下做的每一个决定都可能会影响你未来几十年的财富。

第二个问题:

首付、利率是降了,但是以后30年的贷款根本还不起

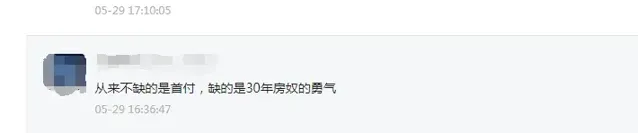

降首付政策公布之后,很多朋友都在吐槽说自己不缺首付,缺的是后面30年的房贷。

老实说,我看到一线降首付降利率的时候,我第一时间想到的也是这个问题。

毕竟首付降下来之后大家借借钱筹个一线城市房子的首付真不是问题。

但是经济不好,收入预期下降,确实没法保证未来30年都有稳定收入还月供。

更何况降首付相当于加了杠杆,还贷的钱多了,降那点息根本覆盖不了多出来那些贷款。

大家心里觉得这30年房贷根本还不起,我很能理解。

但是,这个还不了贷的想法背后有一个假设——

未来30年我们的经J都会和过去这几年一样这么差,没有进步

很明显,这个假设是大伙非常情绪化的一个判断,就和当年房价涨的时候大家总以为房价会一直涨一样,都是忽略了客观现实的假设。

对比来看,过去 真正通缩30年的只有日本 ,物价是基本没怎么涨,不过经济也没有起色,

但大家要知道日本政府这几十年可是没怎么拉过通胀的。

相比之下,我们的经济体量更大更多元,而且我前面也说了官方在主动拉通胀,这和日本的情况完全不同。

所以我们很难重新复制日本30年通缩完全不增长的行情,肯定是维持通胀、维持增长,

在这个情况下,如果未来30年你选择不买房,你手里的钱放去哪里呢?

去存款,利率越降越低,已经快要突破跌到1%以下了;

去买国债、去买银行理财,年化利率都很难超过3%。

买1万块钱,一年大概也就300块钱以下的收益;

但如果买了一个还不错的房子,在通胀行情下,可能2-3年就能拿到10%的涨幅收益,30年的贷款还能被通胀带来的货币贬值稀释掉。

我们一直强调一个观点——

通胀是一次财富再分配。

但多数人会在通胀中被收割财富, 而这些被收割的财富,会转移到做对决策买对资产的少数人手中。

这就是为什么同样是10万,别人就可以借此不断累积财富,你拿着在手里最后就只能发毛贬值。

如果 你手里有钱,但你什么都不做只是存起来,就相当于自认做韭菜任人宰割。

因此,在通胀即将到来的情况下,其实月供这个问题真的是小事,如何跑赢通胀才是大事。

而且即便你知道要选择优质资产避开通胀,你也未必就能选对。

因为随着人口的减少,资源的集中,很多城市的发展会逐渐被一些资源、人口集中的城市甩开,导致城市发展之间的分化。

城市的分化会带来楼市的分化,使得多数城市的房子会被淘汰,只有一部分优质的房产会有价值。