中商情报网讯:2024年9月,禽肉价格环比小幅上涨。国庆节后肉禽需求季节性回落,白羽肉鸡产能供给处于高位,黄羽肉鸡产能小幅增长。预计后期禽肉价格将呈现下行趋势。

(一)禽肉价格小幅走高

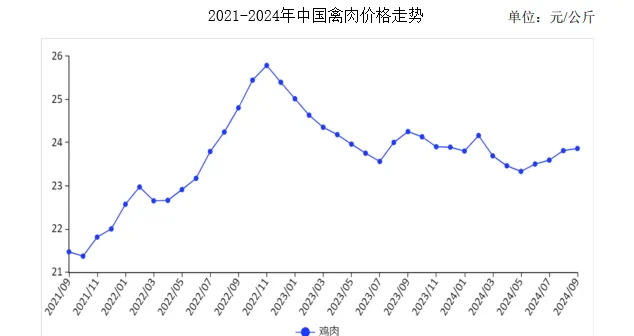

受中秋和中小学校开学消费拉动,禽肉需求增长,价格小幅上涨。9月份,鸡肉集市均价每公斤23.87元,环比涨0.2%,同比跌1.6%;从周价看,鸡肉价格小幅波动,第1周持平,第2、3周小幅上涨,第4周下跌。9月第1周、第2周、第3周、第4周,鸡肉集市价分别为每公斤23.87元、23.88元、23.90元、23.83元,环比持平、涨0.04%、涨0.08%、跌0.23%。从养殖效益看,9月份活鸡价格呈下跌态势,养殖亏损扩大。据国家发展改革委价格监测中心发布,9月份白羽肉鸡活鸡价格每公斤7.09元,环比跌5.1%;饲料价格每公斤3.47元,环比跌0.3%;养殖每只鸡预期平均亏损2.17元,亏损幅度扩大,环比增加1.89元。

(二)8月份禽肉进口环比增同比减,出口环比同比均增

8月份,禽肉进口量9.72万吨,环比增5.9%,同比减8.6%,进口额3.06亿美元,环比增8.3%,同比减10.2%;出口量4.31万吨,环比增3.2%,同比增56.1%,出口额8453.99万美元,环比增0.2%,同比增24.3%。自巴西、俄罗斯、泰国、美国、白俄罗斯鸡肉进口量分别为5.81万吨、1.21万吨、1.06万吨、0.82万吨、0.50万吨,自巴西禽肉进口环比增1.5%,同比减4.0%。禽肉主要进口产品为鸡翅、带骨鸡块及鸡爪,冻鸡爪进口量4.24万吨,环比增0.5%,同比增3.4%;鸡翅进口量3.00万吨,环比增2.0%,同比降6.2%;带骨鸡块进口量1.05万吨,环比增4.1%,同比降57.4%。我国冷鲜冻禽肉及杂碎出口3.53万吨,主要出口到中国香港和澳门地区、俄罗斯、吉尔吉斯斯坦、马来西亚;加工禽肉主要出口目的地为日本,占比为46.4%,环比、同比分别减3.6和4.1个百分点,中国香港地区、荷兰和英国的占比也超10%。1-8月累计,进口量64.89万吨,同比减30.8%,进口额20.32亿美元,同比减32.7%;出口量30.17万吨,同比增61.2%,出口额6.21亿美元,同比增26.9%。巴西仍为我国第一大禽肉进口来源国,累计进口37.69万吨,同比减21.6%,俄罗斯次之,累计进口8.15万吨,同比减6.4%。

(三)预计国庆节后禽肉价格逐步回落

供给方面,肉禽产能处于历史高位,随着主产区气温逐步降低,养殖密度和出栏体重增加,肉鸡供应相对充裕。中国畜牧业协会监测,8月份,白羽肉鸡父母代存栏8975.86万套,环比增3.1%,同比增7.4%;黄羽肉鸡父母代存栏6603.45万套,环比、同比均增1.6%。需求方面,秋冬季牛羊猪肉消费增加幅度可能更大,压缩了鸡肉的消费增长空间。综合判断,禽肉市场供给宽松,国庆节后价格将逐步回落。

更多资料请参考中商产业研究院发布的【中国禽肉行业市场前景及投资机会研究报告】,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、「十五五」规划等咨询服务。