高盛研究部表示,尽管今年美国科技股在人工智能热潮中飙升,但并未陷入金融泡沫。这些公司可能会继续为投资者带来回报。

然而,少数科技股占据了异常高的市值份额。首席全球股票策略师兼欧洲宏观研究主管 Peter Oppenheimer 写道,这种高集中度确实给投资者带来了风险。

他写道:「投资者应该寻求多元化投资,以提高风险调整后的回报,同时也要获得小型科技公司和其他市场领域(包括旧经济)中的潜在赢家,这些领域将享受更多基础设施支出的增长。」

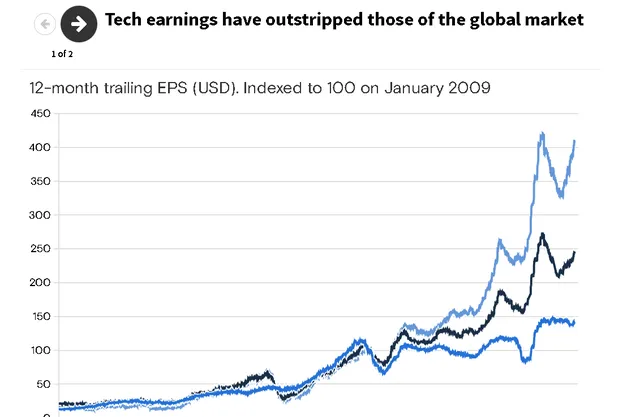

科技股表现优于其他板块

自 2010 年以来,科技行业贡献了全球股票回报的 32% 和美国股票市场回报的 40%。奥本海默表示,这归因于更强劲的金融基本面,而不是非理性的市场投机。全球科技行业的每股收益较金融危机前的峰值上涨了约 400%,而在此期间,所有其他行业合计上涨了 25%。

最近,科技行业的强劲回报源自美国少数几家超大规模公司。这些公司的盈利再次让大盘相形见绌,奥本海默表示,这证明了它们的收益是合理的。

他写道:「这些成功的驱动因素反映了它们利用软件和云计算的能力,以及通过非凡的需求增长来推动高盈利的能力。」「但自 2022 年以来,它们最近的业绩飙升很大程度上归功于对人工智能的希望和抱负。尽管盈利继续强劲增长,但估值一直在上升,由越来越狭窄的‘超大规模企业’群体引领。」

奥本海默指出,从 18 世纪的运河到 19 世纪的电话,数百年来一直存在着一种一致的模式:激进的新技术往往会吸引大量资本和竞争。虽然它们并不总是以惊人的泡沫(和崩溃)告终,但随着回报放缓,整个行业的价格通常会大幅下跌。

「即使泡沫破裂,许多公司最终倒闭,也并不意味着技术本身失败了,」他写道。「然而,竞争加剧是降低周期高峰期相对于市场预期的回报的关键。」

科技繁荣时期投资者的考虑因素

他补充道:「最终,原始技术的市场会趋于整合为少数几家大赢家,而增长机会则转向二次创新或遵循原始技术的产品和服务。」

到目前为止,在人工智能时代占据主导地位的一批公司并不常见,因为它们在上一波技术浪潮中已经处于领先地位——尤其是在软件和云服务领域。它们的规模和纯粹的盈利能力使它们处于一个独特的位置,能够吸收人工智能投资的高昂成本。

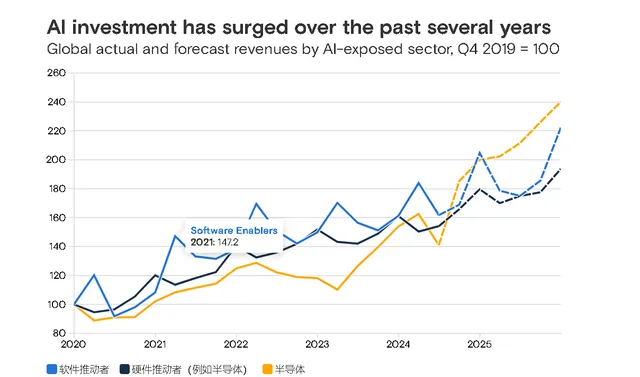

然而,奥本海默看到了新竞争对手可能出现的迹象。人工智能专利数量激增,到 2022 年将超过 60,000 项,而四年前只有约 8,000 项。有迹象表明,「大规模资本增长和竞争的典型模式正在人工智能领域发生,就像之前的技术浪潮一样,」他写道。

这可能是投资者的机会。奥本海默写道,从历史上看,市场参与者或多或少了解新技术的增长潜力。然而,他们有时会误判,开创这项技术的公司不一定是最终从中创造最大市场价值的公司。

他举例说,互联网革命之初,大量投资涌入电信公司。但即使在随后几年互联网使用量激增的情况下,竞争也压低了宽带互联网接入的价格。相反,从社交媒体到拼车,互联网时代最大的赢家都搭上了这一基础设施的便车。

「因此,尽管当今领先的科技公司很可能仍将在各自的市场中占据主导地位,但快速创新,尤其是机器学习和人工智能领域的创新,可能会催生出新一波科技巨星,」奥本海默写道。「人工智能和机器人技术不仅可能催生出新的增长更快的创新型公司,而且还可能为非技术领域带来重大重组收益。」

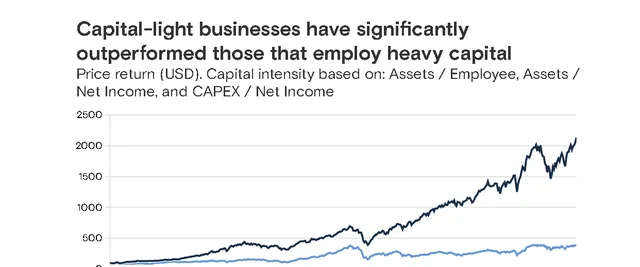

人工智能是资本密集型的

如今股市上的科技股赢家都是资本密集型企业。这与 20 世纪 90 年代末的情况大不相同,当时软件公司开始建立利润率极高、资本支出较低的业务。

奥本海默写道:「正如我们在互联网网络公司中看到的那样,人工智能正在推动资本支出大幅增长,并有可能抑制该行业过去 15 年来的高回报率,而目前的估值意味着这种高回报率将持续下去。」

风险在于,随着竞争的加剧,目前占据主导地位的公司的回报和利润将开始下降。反过来,这些高增长公司的增长率可能会下降。

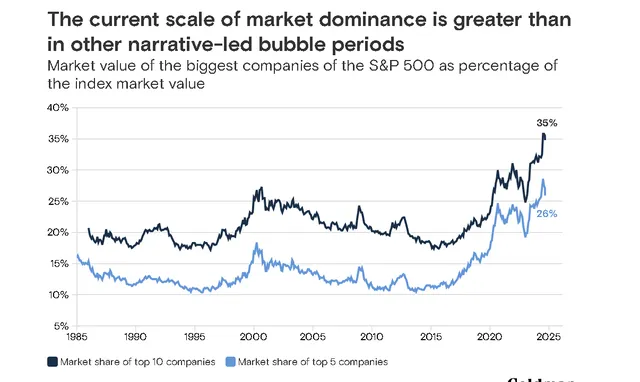

市场集中度过高的风险

与此同时,最大的股票比其他技术周期中更具主导地位。

奥本海默写道,高市场集中度可能并非不合理。在人工智能领域竞争所需的投资规模排除了小公司。但即使这是合理的,对投资者来说也是一种风险。

「随着市场越来越依赖于少数人的命运,特定股票的错误造成的附带损害可能特别高,」他写道。「一个被少数股票主导的市场越来越容易受到干扰或反垄断监管。即使是过去享有近乎垄断权力的公司最终也屈服于这些压力。」

为了说明这一点,奥本海默指出,自 1955 年以来,每年都出现在【财富】500 强中的公司只有 51 家。这意味着,1955 年【财富】500 强中只有略多于 10% 的公司在过去 69 年中一直留在榜单上。如果以历史为鉴,那么当今【财富】500 强中的大多数公司在 70 年后将不复存在。

奥本海默写道:「它们将被我们今天甚至无法想象的新兴行业的新公司所取代。」

随着集中度的提高,多元化变得更加重要

奥本海默写道,虽然科技股可能没有出现泡沫,但分散投资并降低市场集中度带来的风险可能很重要。

他指出,科技行业之外还有很多公司拥有高利润率和投资回报率,它们会为未来增长进行再投资,而且拥有强劲的资产负债表。

与此同时,科技行业以外的公司也可能会利用人工智能的进步。医疗保健和生物技术公司可能会从人工智能创新中受益,银行和金融公司也有可能通过采用人工智能来提高其股本回报率。在这些技术的支持下,新的消费产品和服务最终可能会出现。有迹象表明,人工智能将提供更复杂的网络安全服务,并允许开发更先进的机器人技术。

奥本海默写道:「当然,我们不可能预测这些产品是什么,也不可能预测谁会开发这些产品。但这也是确保股票投资广泛多样化的另一个原因。」