大秦铁路在A股市场一直以高股息率而知名,也是很多投资者心目中较为理想的持有赚取利息的标地,网上对于它的评价都很高,我也一度认为大秦铁路会是一个非常不错的投资选择。

不过,在看完大秦铁路的发展历史、财报等等相关资料之后,我发现它并没有想象的那么好,而且很可能未来越来越平庸。

一、光鲜亮丽的外表

1、不断向上跃迁的营业收入

从大秦铁路上市以来的营收可以看出,它的营业收入实现了三个台阶的跃迁,2010年之前在250亿以下,2010-2017年在500亿左右,2018-2022年在750亿左右。

在这17年的时间里面,大秦铁路营收增长了478%,年化复合增长率10.87%。对于这种具备天然垄断属性的公共基础设施企业来说,这种增长速度是非常优异的。

如果像长江电力、京沪高铁这种,躺着赚钱的企业,还能有这种增长速度,那估值估计要上天了。

营业收入及增速

2、成倍数稳定上升的净利润

大秦铁路不仅仅营业收入稳定,而且实现了向上跃迁,净利润也是成倍数的增长。

不过唯一不同的,净利润规模仅仅是实现了一次的向上跃迁,从2010年之前的70多亿,跃迁至2010年之后的130亿左右,疫情期间又回落至110亿左右。

在上市至今的时间里面,净利润增长了214%,年化复合增长率6.97%。这个增速虽然不算高,但是能够长期稳定在100亿以上的净利润,只要不出现下降,也是一个非常不错的投资选择。

净利润及增速

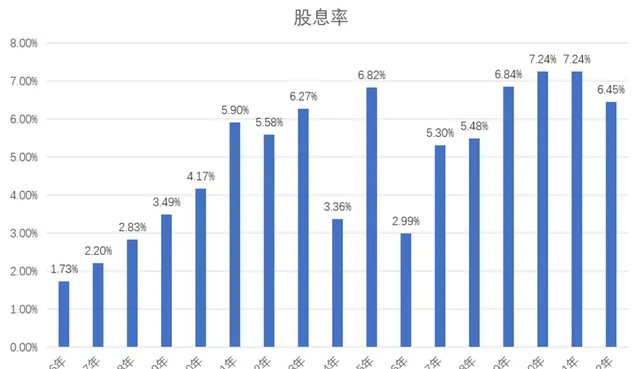

3、媲美银行业的高股息率

高股息率应该已经是大秦铁路在A股市场一个非常重要的标签,在上市至今的这些年里面,大秦铁路维持了非常高的股息率。

除了上市初期的煤炭运输需求增长期、2014年的牛市拉高了市值、2016年需求的大幅下降,导致股息率相对较低外,其余绝大部分时间都在5%以上,而且最近几年,更是超过了6.5%。

在这段时间内投资大秦铁路,如果不考虑折现率,仅仅靠分红都至少能够获得80%以上的收益,最近10年更是达到了58%的收益率。

股息率

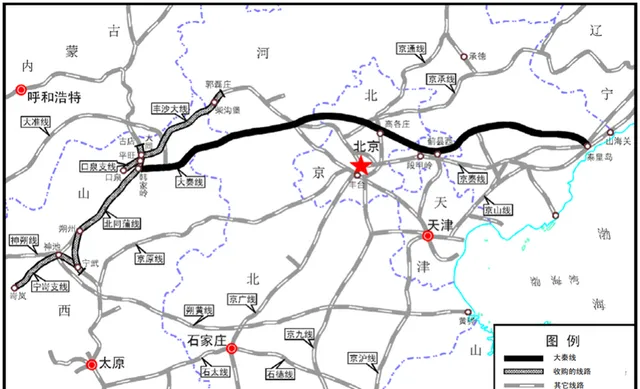

4、具备垄断性质的超强护城河

(1)覆盖煤炭集中生产的区域: 我国煤炭资源分布不均衡,主要消费区域的煤炭资源很少,需要进行长距离运输。

大秦铁路地处西北地区,主要运送晋北、蒙西的煤炭。这个地区煤炭储量丰富、生产能力大,是我国主要的煤炭生产集中地之一,包括大同煤矿、中煤集团、准格尔能源等大型煤炭生产企业。

(2)西煤东运的主要通道,运输成本更低: 在这个区域虽然又4条线路承担西煤东运的任务,但是大秦铁路建设更早,运输成本更低,运力更大,是最主要的运输通道。

第二通道朔黄线,虽然是中国神华控股,但大秦铁路也持有这条线路41%的股权。

至于侯月线、瓦日线,都刚刚过亿的运量,合计也不到大秦线的50%。

(3)和水路连通,长距离运输成本低于其余运输方式: 在所有运输方式中,水运成本最低,但是受地理条件限制很高,而且恶劣天气也会存在很大的影响。铁路运输成本相对高于水运,低于公路运输,而且不受天气影响,能够全天候运输。

大秦铁路依托中国最大的煤炭接卸港口秦皇岛港,先通过铁路运输至港口,再结合水运输送到煤炭消费地。兼顾了水运和铁路运输的优点,实现了最优的运输策略。

因此,大秦铁路依靠公共基础设施的垄断优势,能够锁定主要煤炭生产企业的运输需求,同时又能以更低的成本运输煤炭,这种企业不赚钱都难。而且,这种优势目前找不到其余竞争对手可以打破。

大秦线路

二、被华丽外表遮掩的另一副面具

垄断属性、具备一定的成长性、高股息率,这些特点都给大秦铁路披上了一层非常华丽的外衣,如果仅仅看这些表面,还真没法发现这个华丽背后的另外一副面具。

1、关联交易收购的无限循环,不断稀释优质资产

大秦铁路这些年的净利润和营收规模相比上市之初,都有了较大的提升。

除了2018年的营收大增是因为货运清算办法变更,带来纸面上营收的增长,净利润没有变动之外,其余时间的增长基本上都是从大股东手里收购资产实现的。

本来这种关联交易收购带来了营收和利润的增长无可厚非。但一方面是这种收购可能不断稀释了大秦铁路原有的优质资产,另一方面是这种不增加收益率的收购不知道何时会再出现,仿佛只要大秦铁路负债稍微降低,马上就会有新的关联交易收购出现。

从2009年开始至今,大秦铁路大概花了700多亿从太原局这里收购资产。

另外,这段时间里面,大秦铁路净利润合计1632亿,分红874亿,支付率53.5%,作为大股东的太原局拿走超过548亿分红。

这就相当于分红和股权收购两大块,大秦铁路从2009年至2022年期间,一共支付了至少1248亿给太原局。

如果仅仅到此为止,也还好,毕竟大秦铁路还能每年赚100多亿,而且每年的分红摆在那,安全性也很高,但就怕这种收购是无止境的。

大股东完全有可能拿着这些钱,再新建或者投资其余资产,然后把这些资产增值之后卖给大秦铁路,不断的循环下去。

按2020年的数据来看,大秦铁路占太原局29%的资产,43.7%的营业收入,62%的净利润。可见,大股东还有很多收益率比大秦铁路低的资产,未来这些都有可能被注入进来。

2、收购带来了资产、营收的扩大,也带来了大量的成本和有息负债

如果说收购合理,即便收益率低一点,也没有关系,但通过观察历次的收购,好像合理的还真不多,感觉大秦铁路就是为了给大股东套现,以及给收购的资产还债的。

(1)2010年大秦铁路花了328亿左右,从大股东太原局手里收购太原铁路局运输主业相关资产和股权。

这次收购的资产相比账面值增加99.34%,收购完成后,大秦铁路增加了90多亿的营收,以及30多亿的利润。

资产评估分析

这次收购里面,唯一比较好的资产是朔黄铁路41%的股权。

在2010年这个资产就接近100亿收入,以及40多亿净利润。差不多每年都贡献了20多亿的净利润,2017年之前每年十几亿分红,2017年开始每年都有20多亿的股利,花了140多亿收购,算是超值的。

但是,搭上太原局运输主业资产后,这笔收购就不好说值不值了。

除了朔黄线之外的资产收购,大概花了187亿,如果按收购之后,去掉朔黄公司的业绩贡献,营收和净利润和收购之前基本上没有多少变动,基本上意味着这187亿的收购没有产生多少收益。

根据披露信息,这部分资产当期的净利润是亏损8亿,也不知道后续年度有没有转盈。

不仅如此,这个收购导致人工费用大幅增长。本来收购前大秦铁路3.9万在职员工,0.5万离退休职工,收购之后,这个数值变成了9.2万在职和2.8万离退休职工,相当于太原局塞了几万在职员工以及2万多离退休职工给大秦铁路。

员工情况

(2)三次交易金额不高的关联收购

2015年收购大股东持有的太兴铁路70%股权,交易金额39亿,其中股权交易款31.58亿。但是,截至到2022年,太兴公司也就6000多万的净利润。 这个交易不仅仅是增值的问题了,如果按收购时间的有息负债来算,太兴公司当年就有45亿的借款,即便按2022年盈利能力,就这些负债都不知道什么时候能够还清。

2018年收购太原铁路局持有的唐港公司19.73%股权,交易金额合计17.48亿。这笔交易还算不错,收购当年唐港公司就有20多亿的净利润,算下来对大秦铁路也能有4亿左右的净利润贡献。

2018年收购太原通信段,交易金额4.55亿,这个无法判断具体收益。

(3)2020年收购西南环铁路公司51%的股权,以及大股东的土地使用权,预计交易金额合计320亿左右。

首先,西南环铁路公司51%的股权,交易金额39.8亿,增值率66.41%,这个公司有40多亿的银行借款,2022年净利润还是亏损1.3亿,也不知道什么时候能够盈利,只能靠着大秦铁路输血来还债了。

其次,收购大股东土地使用权的金额为280多亿。 这个土地在2010年卖运输主业资产给大秦铁路的时候,就估值过,估计当时有可能也想注入到大秦铁路,不过那次收购已经花了大秦铁路328亿,再加上这个土地使用权,很可能大秦铁路吃不下。

2009年土地评估

这次土地增加到了807宗,加上土地增值,收购金额上升到了280多亿。

为了证明土地使用权估值的合理性,资产评估是这样计算的:

相比2009年,土地估值增值了40%,预计未来大股东可能会增加土地租金,测算下来的复合增长率是3.42%。

由于历史数据复合增长率3.42%,那未来这个土地使用权的估值,取低一点的年复合增长率3%, 40年摊销,折现率在4.275%-4.9%之间,计算出来的土地使用权现值相比收购价280亿来说,每年都节省了几个亿的租金,而且不用受租金变动影响利润水平。

对于这个计算方法,我只能说几个质疑点:

土地使用权在过了土地增值高峰期之后,还能以每年3%的复合增长速度增长40年吗?

土地值不值钱看这个是产生什么收益,就像每年都是种同样的农产品,你觉得能增值多少,这个土地是进行的煤炭运输,随着需求见顶,未来还有增值空间吗?

如果考虑可转债的成本,包括利息和股权稀释,真的有必要一次性花280多亿来购买这个土地使用权吗?

评估结论

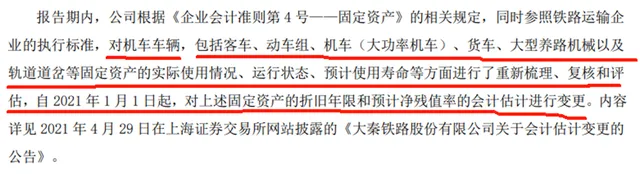

3、会计变更带来的净利润提升

2021年和2022年的折旧、摊销费用相比以往低了20多亿,最初我以为是卖掉了什么资产,导致分摊的金额变少了。

但实际一查,固定资产、无形资产这些都还是增长的。

正常来说,大秦铁路一直是以年限平均法来计提折旧,如果这些资产是增长的,不太可能出现折旧金额下降的情况。

最后一查,大秦铁路这个折旧金额减少主要集中在机车车辆这一块,2019年计提了37.7亿,2020年37.1亿,2021年计提14亿,2022年计提14.5亿。

这20多亿的差额,如果换算成税后,估计要减少17亿左右的净利润。

折旧方法变更

很明显,这个变动肯定是改变了会计估计的方法,相当于把利润数字变得更高了,而实际盈利能力并没有变动。

大秦铁路对于这个变动也在财报中进行了披露,是因为对这些固定资产的使用情况进行了重新梳理,把原来固定的折旧年限和残值率变成了一个范围值。意思是以前计提的折旧和摊销太多了,现在调整为正常状态。

这就意味着大秦铁路后续的财报里面,能够在这个范围内自行调整,对于接近1000亿经营资产的大秦铁路来算,这个折旧金额的范围区间还真不小。

折旧变更说明

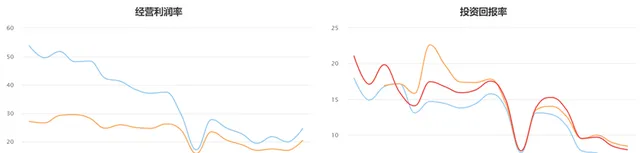

4、优质资产被稀释后,盈利能力和投资回报率不断下滑

可能上面的分析存在一定的主观性,认为优质资产被稀释了,但是财务数据的结果也一定程度论证了这个观点。

首先就是人均贡献。 在2009年的时候,人均营收是85.3万,人均净利润18.3万。而2022年人均营收82.4万,同比下降3.4%,人均净利润12.2万,同比下降33.3%。

这个人均营收下滑比较少,还是2018年货运清算方法变动,让营收扩大了才实现的。

其次就是盈利能力。 从上市至今,经营利润率和投资回报率都是下滑的趋势,一方面是因为客运业务增长导致的,毕竟大秦铁路覆盖的范围里面,客流量不可能比得上京沪高铁和广深铁路这种,大概率大秦铁路客运收益率比货运业务要低很多。

另一方面,就是大股东不断注入资产,导致大秦铁路的收益率持续下滑。净利率在2010年前后还有25%左右,到了2022年只有17%;净资产收益率在2010年前后还有20%左右,到了2022年只有9%了。

盈利能力

最后一个,我们看看大秦铁路的成本和费用构成:

人员费用217.6亿,占总成本比例的35.3%;货运服务费172.3亿,占总成本比例的27.9%。这两项是占比最高的,合计占总成本比例的63.2%。

对于这些成本项目,很多我都没有办法去对比和分析,唯一有一个就是人员费用,实在太高了。相比大秦铁路持股41%的朔黄线路来说,这个人员数量实在有点多。

根据官网信息,朔黄公司有11000名长期合同工、短期合同工、返聘人员、联运单位员工,2022年铁路周转量1872亿吨公里,大概是大秦铁路的50%,营业收入216.63亿,净利润65.11亿。

大秦铁路是9.3万人,货运周转量3802亿吨公里,营业收入607.5亿,净利润111.96亿,如果去掉朔黄公司的贡献,自身净利润只有91.96亿。

朔黄公司的大股东中国神华,2022年接近700亿净利润,也只有8.3万人。

相比较之下,大秦铁路的效率远远低于朔黄公司,这里很大的可能是大股东不断注入资产的同时,也给大秦铁路增加了大量的人员费用,吞噬了很多利润。

如果,大秦铁路未来能够对成本这一块更重视,优化更多的人工成本,那利润空间会更高。不过,我感觉这在未来很长时间内都不太可能实现。

成本费用明细

三、警惕需求下滑导致的高股息陷阱

可能很多人对于这些资产收益率下降,都不是很关心,最关心的股息率多少。

但股息率是有两面的,一个是你的成本,另一个就是每年的分红金额。

我们可以很大程度确定,大秦铁路以后的年份会继续维持当前的高股利支付率,但是分红金额会随着净利润的下降而下降。

净利润的下降又可能导致市值的降低,这样股息率能够继续维持在高位。但是,对于高估值买入的人来说,股息率是高了,自己的本金也减少了。

大秦铁路目前来看很可能继续维持高股息率,但可能并不是一个能够稳定获取分红的投资标地。

1、煤炭需求见顶,但没有其余运输需求的替代

货运业务, 以大秦铁路目前的货运结构来看,绝大部分是煤炭,还有一些钢铁、矿石、化肥、粮食等大宗货物。

虽然大秦铁路的市占率很高,而且也没有其余运输方式能够替代当前铁路运输的地位。但是,按目前的趋势来看,煤炭需求大概率是已经见顶,由于线路固定,其余大宗货物的运输量也并不会多,大秦铁路未来货运的业绩并不会有多好。

客运业务, 疫情之前也就5700多万人次,估计不会有多大的增长。而且,目前的货运线路不太可能改造成客运,即便能够改造,也需要巨大的投入,然后获取的利润率会远远低于货运业务。

其他业务 是向其余运输企业提供服务,包括机车牵引、货车使用、线路使用、货车修理、委托运输管理服务等,这个基本上相对固定,也没有多少增长空间。

最后一块就是目前200多亿的长期股权投资, 每年可以产生20-30亿的投资收益。

目前主要有两个重点投资,一个是朔黄线路,这个也是煤炭运输,背靠的是中国神华,收益相对稳定,但是也不会有多大的增长空间,是目前投资收益的主要来源。

另一个是浩吉铁路,这个运营时间还不长,占10%的股权,2022年已经实现盈利,给大秦铁路贡献了2500多万的收益,未来大概率会增长,但是很长时间内不会有股利分配,而且未来给大秦铁路的利润贡献不太可能超过朔黄线路。

2、警惕优质资产持续稀释后的盈利能力再次下降

大秦铁路这种重资产企业,非常依赖规模效应来降低单位成本,往往少量需求的下滑,会带来更大比例的利润下滑。

2016年净利润大幅下滑就是一个非常典型的例子,当年煤炭运量减少14%,导致营收下降15%,净利润下降43%。

如果后续继续从大股东手里收购资产,大概率会带来一大堆的固定资产、无形资产,面对着需求下滑的大趋势,盈利能力大概率再次下降。

四、盈利预测及估值分析

影响大秦铁路盈利的因素,主要包括几个方面:货运量、客运量、里程数、货运单价、客运单价等等。

这里面货运量、客运量、里程数,预计最多恢复至和2019年一致,而货运单价和客运单价,主要依赖政策,大秦铁路没有定价权,预计也是维持稳定。

煤炭需求的下降,应该也是缓慢下行的趋势,大秦铁路覆盖的区域是我国主要的产煤区,未来的下滑也会更慢,我们需要关注的是大秦铁路在正常经营的情况下,是否出现连续的货运量下滑,那就需要开始警惕了。

考虑到2023年我国煤炭进口量大增60%以上,可能会对国内煤炭生产造成一定的影响,进而影响大秦铁路的货运业务。

同时,大秦也有几个非全资子公司,以及长期股权投资的一些企业,特别是浩吉铁路,未来存在较大的可能助力营收和利润的小幅增长。

预计2023-2025年大秦铁路的营收可能随着子公司业绩的增长而少量增长,净利润也会有一定的恢复,加上折旧、摊销减少带来的利润增长,有可能在这个时期达到2019年的水平。

由于大秦铁路基本上未来增长的可能性比较小,我们估值只能按零增长的模型来测算,只考虑大秦铁路未来的份额金额,采用一定的折现率来估算。

大秦铁路长期以来都保持稳定的分红金额,最近几年的股利金额都超过了70亿,未来如果没有多少需要支出的项目,大概率会提升股利支付率。

取股利金额70亿,则每股股利为0.43元,折现率6%,则每股价格为7.2元,对应的估值为1176亿,考虑到煤炭需求下降的风险,这个估值打8折,则合理估值为940.8亿。