核心观点

盘面分析

外在消息面较为平稳, 外盘震荡盘升,内在消息面更是利好不断,受内外多重利好消息刺激,「双创」的引领上涨,超跌股的报复性大幅走高,万亿量能连续释放,兔年最后一周,大盘以大幅上涨收盘。最终,全周大盘上涨4.76%,创业板上涨11.29%,科创100上涨14.49%,两市总成交量较前一周增加28.6%%(折算),这表明利好消息不断加码,市场信心恢复,场外资金跑步入场,场内资金活跃度提升,市场情绪有所亢奋。

量能大幅增加, 个股活跃度提升,但结构分化继续存在,仅是从之前的「二八」现象,转为「八二」现象,「双创」领涨,题材活跃,中小市值股重新走强,但蓝筹表现较弱。兔年最后一个交易日,沪深京三市有77只个股为20%涨停板,无个股30%涨停,涨幅超过10%涨停板之上的个股有1473家,2家个股跌停,15家个股超过10%跌停板之上,有3309家个股涨幅超过5%,有66家个股跌幅超过5%,个股涨多跌少。

兔年最后一周, 热点转换,从大市值蓝筹股,转向中小市值股,机构加快了调仓步伐,涨幅居前的为医药、半导体、新能源、军工、保险、汽车、白酒、化工、工程机械、有色等,表现相对较弱的为建筑、石化、银行、地产、传媒娱乐、环保、通用机械等。量能有效释放、结构分化依旧、风格加速转换、赚钱效应改善、亏钱效应降低、情绪波动较大、大盘大幅波动、「八二」现象重返,是兔年最后一周的盘面主要特征。

技术面分析

从技术上看, 兔年最后一周,大盘走出低开高走,一路震荡走高,收盘站在2863点之上,以最高点收盘,并呈价涨量增态势。大盘收复5周线,周线MACD指标拐头向上,周线SKD指标多头强化,加之价涨量增的量价关系,短线盘中还将继续冲高,有望挑战10周线附近压力。

日线技术指标显示, 兔年最后一个交易日,大盘高开高走,一路震荡走高,以近最高点收盘,并呈价涨量缩态势(沪市价涨量缩,深市价涨量增)。20日线支撑,30日线收复,5日线拐头向上,价涨量缩的量价背离态势,加之大盘偏离5日线较远,K线组合为「三阳开泰」,技术上超买,有盘中回调要求,但日线MACD指标金叉且多头强化,盘中回调空间有限。

分时图技术指标显示, 5分钟MACD指标连续四次顶背离,15分钟MACD指标连续顶背离,15分钟SKD指标连续三次顶背离,30分钟SKD指标连续顶背离,60分钟K线组合为「墓碑线」,短线盘中有较大的回调压力,但60分钟MACD指标继续多头强化,大盘盘中回调空间或有限。

上证50价涨量缩, 年线收复,中短期均线多头排列,价涨量缩的量价背离态势,指数偏离5日线较远,技术上严重超买,加之K线组合为小的「吊颈线」,技术上存在回调要求,5日线附近寻支撑。

科创50价涨量增 ,30日线得而复失,5日线上叉10日线形成金叉,盘中留下一个0.9个点的向上跳空缺口,日线MACD指标金叉且多头强化,价涨量增的量价关系,周K线组合为「穿头破脚」线,短线盘中还有冲高要求,但指数偏离5日线较远,技术上严重超买,加之K线组合为「流星线」,短线盘中有回调要求,但量能的释放,指数盘中回调的空间有限。

创业板价涨量增 ,5日线上叉10日线形成金叉,盘中留下一个2.35个点的向上跳空缺口,日线MACD指标多头强化,加之价涨量增的量价关系,周K线组合为「穿头破脚」线,短线盘中还有冲高要求,但日K线为「流星线」,指数偏离5日线较远,技术上严重超买,技术上存在回调要求,5日线附近有望形成较强支撑。

综合技术分析, 我们认为,节前量能得到了有效释放,基本可以确认2635点为调整的底部低点,而2863点的收复,意味着2863点上方的大平台底部被突破,但同时向上的压力也将开始逐步显现,短线大盘盘中还有冲高要求,但技术上的严重超买,也抑制大盘短线盘中冲高空间,大盘将绕2863点反复蓄势整理,大盘震荡蓄势过程中,量能能否继续有效释放,将决定大盘能否有效站稳在2863点之上,也将决定大盘的运行形态及运行节奏,即短线能否立即收复20年年线,大盘技术上反转的条件就是收复今年失地。

基本面分析

春节期间 ,内在利好不断。央行公布的1月金融数据超市场预期,对节后的A股行情将起到鼓舞作用。今年1月的社融增加6.5万亿,同比多增5061亿,创历史新高,远超市场预期的5.8万亿,社融存量增速与去年12月的9.5%持平,企(事)业单位贷款增加3.86万亿,其中中长期贷款增加3.31万亿,占1月份人民币新增贷款的67.27%,达单月历史最高,基本为去年10—12月的累计增量,这意味着企业对信贷需求大幅增加,企业看好今年经济回升态势,投资信心大增。

尽管对实体经济发放的人民币贷款增加4.84万亿 ,同比少增913亿,但住户中长期贷款同比增加4041亿,意味着在房地产政策持续释放且不断加大下,加之房地产价格的持续回落,投资价值有效体现,居民购房意愿有所回升,促使居民中长期信贷规模改善,房地产市场低迷的状态有望得到一定程度上的改善,这为经济复苏奠定了坚实的基础。

尤其令市场振奋的是M1、M2的数据变化 ,1月M1同比增加5.9%,环比增加4.6个百分点,M2同比增加8.7%,环比回落1.0个百分点,M2-M1剪刀差环比缩窄5.6个百分点,这是较为罕见的现象,这既有春节错位,市场对现金流需求大幅增加因素有关,也有企业经营状况有所改善,开年伊始企业开始主动投资性补库存因素有关,更与货币政策极力推动有关,即便是过往的春节错位,1月M1增速如此大幅增加也是不多见的。

M2增速的环比回落 ,除实体经济信贷略有减少外,关键性的因素是1月份人民币存款增加5.48万亿,同比少增1.39万亿,其中住户存款较去年同比减少3.67万亿,这是人民币存款同比下降的原因所在,也是M2增速回落的主要因素之一,预示着居民主动性降杠杆有望告一段落,同时居民存款同比增速回落既有消费支出加大因素外,也与经济增速放缓影响收入增速因素有关。

1月份金融数据对A股的影响在 M1及M2上 ,做为A股市场的先行指标之一,M1-M2负剪刀差大幅缩窄,这意味着市场流动性大幅改善,这既有季节性因素,更有央行在货币政策上的大力支持,如去年12月份及今年1月份共有4000亿PSL投放,2月5日降准释放的超万亿中长期流动性,皆为市场提供了充足的流动性,一季度乃至上半年国内资金面不会匮乏,A股市场「不差钱」。

春节期间, 外在消息喜忧参半。美劳工统计局发布年度消费者物价指数修订,将去年12月份消费者价格指数从最初公布的增长0.3%,下调至仅增长0.2%,核心CPI维持升0.3%不变,但美公布的1月CPI为3.1%,虽较去年12月下降0.3个百分点,但高于市场预期的2.9%,这意味着美通胀继续下行,但回归正常目标还需要一段时间,美经济在实现软着陆,但美联储何时降息仍有不确定性。

受美通胀数据摇摆不定影响 ,龙年第一周,全球股市高位大幅波动,美道指盘中创历史新高后高位大幅震荡,周边市场震荡加大。龙年第一个交易日,纳斯达克中国金龙指数上涨2.09%,港股实现「开门红」,日经225指数大幅上涨2.89%,创34年来新高,逼近日经225指数上世纪80、90年代之交的历史最高点,大宗商品价格平稳运行,2月13日14个大宗品种中,11个实现上涨,占比达78.6%,原油价格更是稳步盘升。

1月金融数据实现了「开门红」, 国内市场流动性充裕,加之去年10月以来,央行汇金通过增持ETF方式净流入超4000亿,A股市场可以说是「不差钱」,市场预计本月20日央行有望下调LPR,实现非「对称性」降息。资金利率有望进一步下调,加之市场较为充裕的流动性,「价跌量增」的资金面状况,对A股中期行情起到推动作用,A股龙年有望实现 「开门红」。

但我们也要强调的是, 基本面因素持续得到改善,流动性也较为充裕,A股震荡上行的趋势不会改变,但由于兔年最后四个交易日,大盘从低点2635点上涨至最高点2867点,低点到高点涨幅为8.8%,大盘偏离5日线较远,技术上严重超买,技术上又存在着获利回吐的调整蓄势要求,基本面与技术面的「交谊舞」态势,短线大盘盘中震荡将加剧,量能有望进一步释放。

操作策略

节前量能连破万亿, 年后量能有望持续释放,A股反转的技术条件基本具备,具备α+β的个股具备中长期投资机会。操作上,轻指数、重个股、调结构,逢低关注券商、城商行、新能源、生物医药、军工、半导体、AI及被错杀的中证500及中证1000股,回避前期强势股及垃圾股。

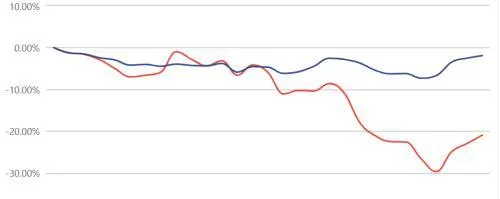

图表1:2024择时模拟股票组合

资料来源:Wind、方正证券研究所

图表2:组合相对沪深300回报趋势

资料来源:Wind、方正证券研究所

本文源自券商研报精选