相信我的能力和价值,如果你也想要感受到我的力量,那么请关注我,我会展现给你我的实力和独特之处。

——憨憨的禅兄

"AI+"赋能,手机、PC电脑异军突起。AI,就是新质生产力;AI,就是创新的底层逻辑。

AI的闪亮登场,让A股上市公司电子组装业公司股价频频异动,给投资者带来了短期的超额回报。

今天聊聊电子组装行业的,教您用两个指标判断电子组装行业公司的投资价值。#新质生产力被反复提及,如何掘金相关产业?#

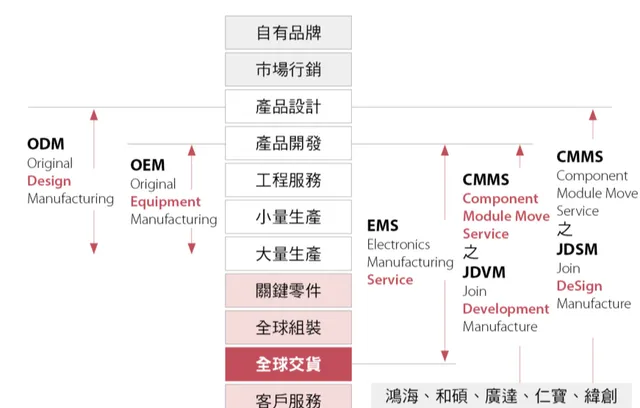

电子组装行业的代工模式

OEM与ODM

OEM(Original Equipment Manufacturing),是指制造商受品牌公司(例如Apple、华为)委托,进行产品的开发和制造,然后将成品交予品牌公司的生产方式。例如全世界很多知名医材公司像Omron、Abbott的血压器、血糖机等,都是委托大陆厂商制造的。OEM目前仍然是大部分中小型制造业的商业模式。

ODM (Original Design Manufacturing ),是指制造商接受品牌厂商的邀请或要求,参与产品的改良甚至新产品的设计工作,以及其后的生产,然后将成品交予品牌公司的生产方式,例如Apple每一代iPhone的开发都会邀请鸿海参与。(由于ODM模式拥有规模效应与技术复用等众多优势,对于品牌厂商而言,可以获得高质量、低成本的服务。而对于消费者来说,在低迷的经济环境中也更倾向于购买性价比高的机型。基于以上特点,ODM模式受到越来越多品牌厂商的青睐。)

经过多年的发展,智能硬件行业采取ODM模式经营的厂商主要包括三类

一类:是以华勤技术、龙旗科技、闻泰科技、广达、纬创、英业达、和硕 等为代表的典型ODM厂商,该类厂商从设计公司转型或者设立时就定位为ODM厂商,主要业务为向智能手机等智能硬件品牌厂商提供ODM服务;

第二类:是以富士康、比亚迪电子 等为代表的具有较强研发能力的EMS厂商,在提供EMS服务的同时,近年来也开始以 ODM 模式提供智能硬件产品服务;

第三类:是以立讯精密、歌尔股份 为代表的具有较强关键零部件垂直整合能力的零部件制造商,在提供关键零部件的同时,也开始涉足整机业务。

电子组装行业的特点

一、应收账款及存货高

因为处于产业链最下游,所购买的原材料非常多,组装后的产品价值都很高。

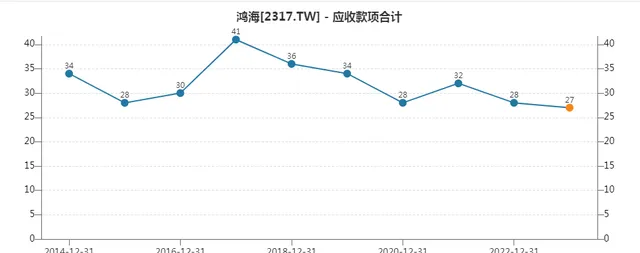

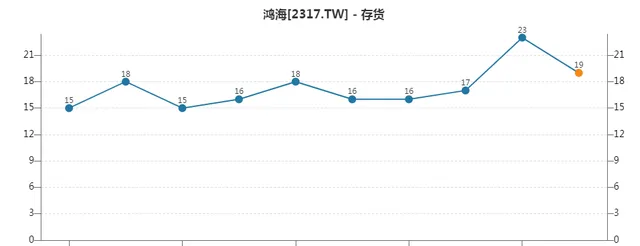

以鸿海为例,2022年底,其应收帐款及存货金额分别高达2668亿人民币、2134亿。鸿海应收款项占总资产比例常年维持在30%左右。

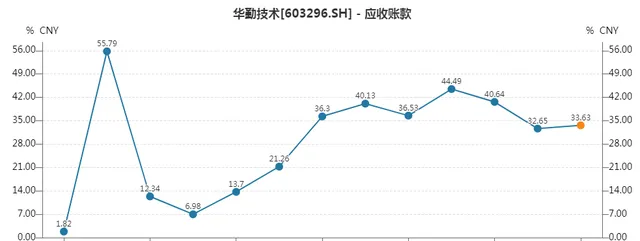

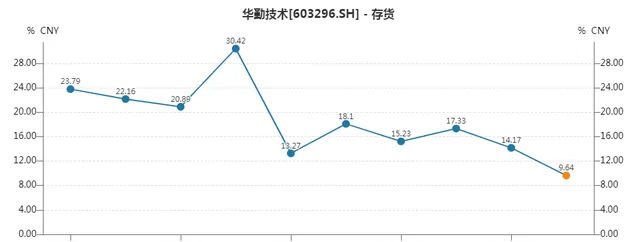

以华勤技术为例,2022年年报,应收账款与存货金额高达143亿、62.11亿,占总资产的比例分别是32.65%、14.17%。

很多投资人,一看到电子组装行业上市公司的应收帐款及存货金额就开始担忧,甚至害怕。但其实,以鸿海为例,2022年底,如果把应收帐款换算成应收帐款周转天数,只有61天,存货周转天数只有46天。

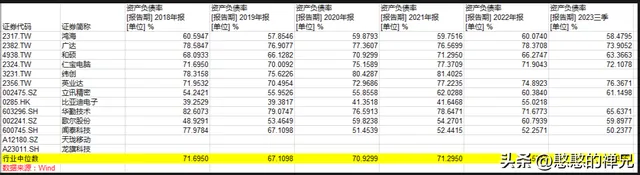

我们选取中国大陆与台湾的电子组装上市公司:

从行业内应收账款天数来看,中位数是60-70天。

存货周转天数,2018-2023年 中位数40天左右

从营业周期来看,2022年行业中位数是107天

以华勤技术为例,应收账款周转非常快,不用担心坏账问题,另外,欠款的公司一般都是大型知名度高,信誉度高的优质公司。

华勤技术2022年应收账款主要欠款人前五大客户分别是:联想、三星、小米、华为、华硕。

二、现金及现金等价物高

中国大陆电子组装厂,近5年行业中位数基本在15%附近波动,鸿海、广达长年维持在25%以上。

大陆电子组装厂策略相对激进,一旦遇到危机,尤其是金融危机,抗风险能力可见一斑。

三、流动资产远大于非流动资产

由于流动资产中的现金、应收帐款及存货的金额实在太大,加上电子组装业都是向上游购入元件及模组件,再将其组装为成品,这种生产方式相对不需太多生产设备(虽然绝对金额还是很高),就会形成流动资产远大于非流动资产的现象。这和上游的晶圆代工业需要巨额生产设备的情形刚好相反

以鸿海、华勤技术2022年年报为例:现金及现金等价物(货币资金+交易性金融资产)+应收款项+存货占总资产的比例,鸿海为77%,华勤技术为66.23%。

四、资产负债率高

负债比率偏高的原因,主要是从事的电子组装业,位于产业最下游,无论是原材料的价格还是最终成品的售价都很高,这让其流动资产(主要来自应收帐款及存货)及流动负债(主要来自应付帐款及其他应付款)占总资产比率均比其他产业高。

庞大的流动负债让电子组装业的负债比率欲小不易。而庞大的流动资产,特别是品质良好的应收帐款,以及稳定的业绩,让部分电子组装业有能力且愿意去向银行借钱,并承受高负债比所带来的风险。

资产负债率2022年行业中位数是63.53%

流动比率2022年行业中位数是1.20

五、营业收入高

营收高的原因,除了公司规模大以外,主因是他们均处于电子产业的最下游所致。试想台积电的IC、京东方、TCL科技、友达的面板、国巨的被动元件以及联想、广达的笔记本电脑,哪一项产品单价高?

答案当然是联想、广达、华硕的笔记型电脑,因为前三者都是笔记型电脑的零组件。这是电子组装业营收这么高的最主要原因。

鸿海2022年营业收入1.5万亿人民币,华勤技术2022年营收926亿人民币。(和硕2991亿、广达2931亿、仁宝2441亿、纬创2239亿、立讯精密2140亿、比亚迪电子1079亿、歌尔股份1048亿)

单纯看营业收入规模,大陆的厂商确实落后!看清现实,奋起直追。

六、毛利率偏低

品牌厂商赚取最大利润的方法,除了抬高售价外,在成本方面主要做两件事

一是直接指定关键零组件的供应厂商,甚至连采购价格都谈妥,让最终代工厂赚很少甚至赚不到主要零组件的价差。(之前去苏锡常调研,德国西门子公司对供应链上企业的产品价格控制的稳稳当当的,国内厂商几乎没有定价权)

二是为代工厂找竞争者,例如苹果手机的组装主要是富士康、立讯精密,让两家公司相互制约,以致毛利率变得很低。

七、理财收入

部分善于理财电子组装厂,向银行借入低利资金,借以赚取利差。

鸿海、广达玩的简直出神入化,连续5年都是正收益,国内厂商中华勤技术2022年利息收入也还可以。

八、盈利情况

每股收益EPS与净资产收益率ROE

在ROE方面,国内厂商华勤技术算得上佼佼者。

电子组装行业的两个核心指标

一、营业收入

营收是电子组装业的关键数字。营收如果大幅下降,那么包含毛利率以下的数据一定不好。

二、净资产收益率ROE

研究ROE时宜考虑负债比率。负债比率低的公司在EPS的增长上,会更有潜力。

附:电子组装行业上市公司的估值

当前行业市盈率TTM中位数是22.4倍。

$华勤技术(SH603296)$

$工业富联(SH601138)$

$歌尔股份(SZ002241)$

企业家说:施振荣

人活着就是要有用,人生的有用就是不断创造价值。不要想着去找钱,只要你创造了价值,钱就会来找你。