华润三九的实际控制人为中国华润公司,前身是深圳南方制药厂,主要从事医药产品的研发、生产、销售及相关健康服务,主营核心业务定位于健康消费品和处方药领域,「999」品牌具有较高的认可度。

一、经营情况分析

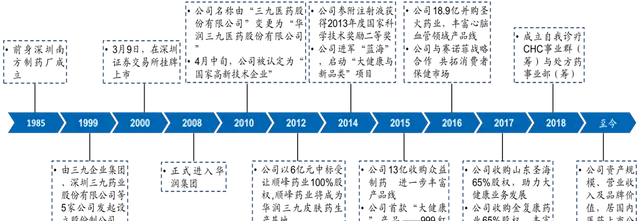

华润三九自2008年正式进入华润集团后,开展了一系列的并购,其中最大的并购就是并购昆药集团,昆药集团是国家重点高新技术企业、中国医药工业百强企业。华润三九进入华润集团后,就聚焦健康消费品和处方药两大主营业务。其中,健康消费品业务覆盖了感冒、皮肤、胃肠、止咳、骨科、儿科等品类;处方药业务则聚焦肿瘤、心脑血管、消化系统、骨科、儿科等治疗领域。

从华润三九这些年的营收占比变化来看,健康消费品和处方药一直占比超过90%,但随着并购昆药集团,传统国药的占比超过10%,健康消费品和处方药的占比也降至70%左右。

从华润三九的毛利率变化趋势来看,自2018年以来,由于处方药的毛利率持续下降,导致整个公司的毛利率也在持续下降,不过由于销售费用率下降明显,所以华润三九的净利率能够基本维持不变。

华润三九的负债率并不高,也比较稳健,基本上维持在35%左右。但进入2023年之后,华润三九的应收账款和应付账款都大幅增加,应收账款达到60亿左右,应付账款达到30亿左右。

并且华润三九由于持续的并购,所以累积了大量的商誉,目前商誉已经超过了50亿,接近华润三九全年净利润的两倍。

所以,华润三九有着不错的业绩,净利率比较稳健,负债率也不高,但是超高的应收账款和商誉还是需要重点关注。

二、成长性分析

华润三九具有着稳健的净利润增长率,净利润增速基本上能够维持在20%以上,这是非常不错的增长态势。

华润三九的「999」主品牌在消费者和医药行业中均享有较高的认可度,多次被评为「中国最高认知率商标」、「中国最有价值品牌」。华润三九在感冒药方面有着很强的竞争力,华润三九有四款产品位于 TOP15 之列,其中,「999」感冒灵颗粒/胶囊位居前二,优势明显。 而感冒药行业的市场格局呈现强者恒强的市场竞争格局,同时随着产品升级为金装版感冒灵后,消费金额有所上升,未来公司感冒用药有望实现量价齐升。

并且,随着昆药集团的并购,未来华润三九大概率依然会保持较高的增速。

三、市值与估值分析

近些年,华润三九的股价持续上涨,但是市盈率并不高,基本在18倍左右,股价上涨,而市盈率却相比之前处于低位,主要得益于稳健的业绩上涨,所以华润三九的估值目前仍处于一个合理水平。

四、价值微观

下面,总结几点如下:

1.华润三九拥有着比较高的品牌认可度,在感冒药市场中具有着很强的竞争力,并且随着昆药集团的并购,未来大概率还会有着不错的成长性。

2.华润三九的发展史也可以说是一个并购史,所以华润三九有着较高的商誉,并且2023年应收账款大幅增加,还需要重点关注。

3.虽然近些年华润三九的股价在持续上涨,并且在2023年创了历史新高,但是由于业绩在持续增长,所以当前的估值也并不高。

股市有风险,投资需谨慎!以上分析仅做学习交流使用,不作投资建议。我是价值微观,若喜欢请关注并留言评论。