一、案例

(一)事例概述

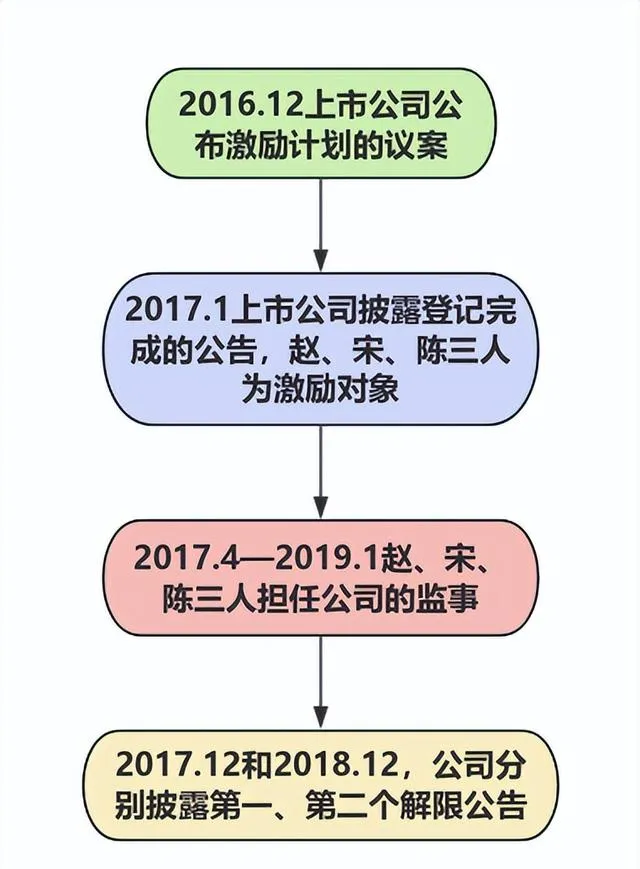

2016年12月,深交所某上市公司召开股东大会审议通过【关于公司<2016年限制性股票激励计划(草案)>及其摘要的议案】。

2017年1月,公司披露【关于2016年限制性股票首次授予登记完成的公告】,向赵某、宋某、陈某等激励对象授予了限制性股票,授予的限制性股票分三期解除限售。

在上述限制性股票激励计划实施过程中,赵某于2017年4月至2018年4月期间曾任公司监事。宋某、陈某分别于2017年4月18日、2019年1月4日起担任公司监事。

2017年12月2日、2018年12月19日,公司分别披露限制性股票激励计划第一个、第二个解除限售期解除限售条件成就公告。其中,公司披露赵某、宋某满足第一个、第二个解除限售期解除限售条件,该信息披露不真实、不准确。公司于2018年12月19日披露陈某满足第二个解除限售期解除限售条件,但在其于2019年1月4日担任监事时未及时补充披露其已不满足解除限售条件。

公司应当自赵某明、宋某华、陈某担任监事起回购注销其持有的尚未解除限售的限制性股票,赵某、宋某、陈某应当自担任监事起终止行使已获授但尚未行使的权益,不得解除限制性股票的限售。但公司未按规定回购注销上述激励对象尚未解除限售的限制性股票,而是为赵某明、宋某华办理了第一个解除限售期的解除限售,解除限售数量分别为14.40万股、8万股,于2018年1月上市流通;为赵某明、宋某华、陈某办理了第二个解除限售期的解除限售,解除限售数量分别为10.8万股、6万股、4.8万股,于2019年1月21日上市流通。

由此,上市公司、2名监事、董事会秘书兼时任监事被深交所出具监管函。

(二)事例分析

根据【上市公司股权激励管理办法】第八条规定,激励对象不应当包括独立董事和监事。第十八条规定,在股权激励计划实施过程中,出现第八条规定的不得成为激励对象情形的,上市公司不得继续授予其权益,其已获授但尚未行使的权益应当终止行使。公司的股权激励对象赵某明、宋某华、陈某三人,在股权激励实施过程中,担任监事,违反了【上市公司股权激励管理办法】及公司的相关规定。因此,公司应当自赵某明、宋某华、陈某担任监事之日起回购注销其持有的尚未解除限售的限制性股票,而不应当为其办理解除限售。

二、不能为股权激励实施对象的限制性条件

(一)对于上市公司来说

1. 最近一个会计年度财务会计报告被注册会计师出具否定意见或者无法表示意见的审计报告;

2. 最近一个会计年度财务报告内部控制被注册会计师出具否定意见或无法表示意见的审计报告;

3. 上市后最近 36 个月内出现过未按法律法规、公司章程、公开承诺进行利润分配的情形;

4. 法律法规规定不得实行股权激励的;

5. 中国证监会认定的其他情形。

(二)对于激励对象来说

1. 独立董事和监事;

2. 单独或合计持有上市公司 5% 以上股份的股东或实际控制人及其配偶、父母、子女(科创板、创业板、北交所除外);

3. 最近 12 个月内被证券交易所、中国证监会及其派出机构认定为不适当人选;

4. 最近 12 个月内因重大违法违规行为被中国证监会及其派出机构行政处罚或采取市场禁入措施;

5. 具有【中华人民共和国公司法】规定的不得担任公司董事、高级管理人员情形的;

6. 知悉股权激励内幕信息而买卖公司股票的、泄露内幕信息而导致内幕交易发生的;

7. 其他法律法规规定不得参与上市公司股权激励的;

8. 中国证监会认定的其他情形。

三、新公司法之下,主体限制要求的变化

(一)对主体要求限制的变化

1. 董监高的近亲属;

2. 董监高或者其近亲属直接或者间接控制的企业;

3. 和董监高有其他关联关系的关联人。

(二)对于法条变更的理解

公司法182条未明确指明该条股权激励的对象,但实际上股权激励计划也是一种合同或者交易,理应遵守此条规定。新公司法借鉴了上市公司董监高关联交易的相关规则,在沿用现行公司法对关联关系的定义的基础上扩大了关联方的定义。

四、公司如何回购股权?新法有何变化?

为了保障中小股东的权利,以使其在特殊情形下能以公允的价格卖出股票、退出公司。旧法中在第74条中规制这个问题,新法更改到第89条。

对比于旧法,新法新增了以下几点:

1. 公司的控股股东滥用股东权利,严重损害公司或者其他股东利益的其他股东有权请求公司按照合理的价格收购其股权。

2. 公司因本条第一款、第三款规定的情形收购的本公司股权,应当在六个月内依法转让或者注销。

综合实务中一系列的案例我们不难发现,股权回购是其实不是那么困难,总得来说,不违反公司法及法律的强制性规定,且以有利于解决股东矛盾并保障公司的市场存续为目的,进行回购即可。法律不禁止股东在法定回购权之外退出公司,也符合支持当事人意思自治的立法原意。

五、萍论

1. 在实务中,往往存在一个误区,认为「股权激励纠纷」是一个独立的案由。但事实上,有关的纠纷常见以「股权转让纠纷」「股东资格确认纠纷」「股东出资纠纷」等案由立案。所以律师在确定诉讼策略时应当充分重视。 从事先防控的角度,实施股权激励计划时,应当就争议的解决程序和原因进行合理解释并约定。

2. 新法修订之后,对于激励对象的限制也更加明确。新修条款中,法律注重保护公司其他股东的合法权益,极大完善了退出机制。

3. 在上述案例中,出现了一个典型情节,即激励对象先是参与了激励计划,之后才成为公司的监事。 实际上这种情况也不少见,但是如何处理有关问题,需要公司及其法务等重视并及时作出有关调整。

六、适用法律

1、【公司法】第89条、182条

2、【上市公司股权激励管理办法】第8条、第18条

今天的分享就到这里了,更多股权、并购法律问题,欢迎关注和资询中银广州律师事务所联合创始人、实战派股权与并购律师——王萍博士。