东吴证券股份有限公司周尔双,韦译捷近期对普源精电进行研究并发布了研究报告【2024年中报点评:强研发拓品与业绩兑现错配,利润增速阶段性下滑】,本报告对普源精电给出增持评级,当前股价为25.19元。

普源精电

事件:公司披露2024年中报。

投资要点

利润增速阶段性受研发投入影响,示波器板块结构继续优化

2024年上半年公司实现营业收入3.1亿元,同比下降1%,归母净利润765万元,同比下降83%。2024年Q2公司营业收入1.6亿元,同比提升1%,归母净利润134万元,同比下降94%,利润下滑主要系研发投入继续增强。分业务,2024上半年(1)数字示波器:自主可控产品占比继续提升,新品快速放量。搭载公司自研核心技术平台的示波器产品销售占比为78%,同比提升5pct,DHO系列高分辨率数字示波器销售收入同比增长201%。(2)电源及电子负载产品销售收入同比增长20%;(3)耐数电子销售收入同比增长748%。展望下半年,公司业绩有望环比向上:(1)上半年约2628万元的订单受物流等因素影响,收入确认滞后至Q3,(2)不含滞后确认订单,根据公司初步统计,7月营收同比增速33%以上,(3)耐数电子在手订单饱满,预计24年验收6932万元。

毛利率稳中有升,四费阶段性提升影响净利率

2024年上半年公司销售毛利率56.7%,同比提升1.1pct。公司销售净利率4.9%,同比降低9.9pct,2024年上半年公司期间费用率64.7%,同比提升17.6pct,其中销售/管理/研发/财务费用率分别为17.9%/15.4%/28.6%/2.8%,同比分别提升0.7/5.0/7.7/4.3pct。期间费用率大幅提升,主要系:(1)公司主动增强研发投入,持续开发新品,(2)管理和职能人员的增加,尚未正式投入使用的子公司厂房和使用权资产计提折旧(3)去年汇兑收益基数较高。

股权激励绑定核心员工,彰显成长信心

2024年上半年公司发布限制性股票激励计划,拟授予76名核心骨干员工等共计180万股,占股本总额0.97%。激励计划分第一类与第二类,第一类限制性股票数量70万股,第二类限制性股票100万股,股票均来源于定增或回购。激励计划分年度对公司业绩指标进行考核,考核期间为2024/2025年,触发值均为营收同比增长15%,或净利润同比增长10%;目标值均为收入同比增长20%。或净利润同比增长20%。股权激励计划绑定公司核心骨干员工,彰显成长信心。

盈利预测与投资评级:基于审慎性考虑,我们调整公司2024-2026年归母净利润预测为1.1(原值1.6)/1.3(原值2.1)/1.8(原值2.6)亿元,当前市值对应PE为58/48/36倍,公司处在新品研发前期布局&投入期,短期费用计提和收入兑现错配。随后续电子测量仪器国产替代,公司新品落地,业绩增速有望修复,维持「增持」评级。

风险提示:地缘政治风险、原材料价格上涨、汇率波动风险

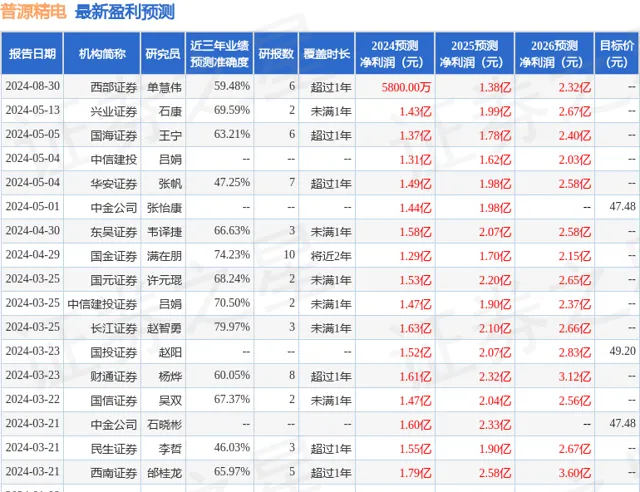

证券之星数据中心根据近三年发布的研报数据计算,长江证券赵智勇研究员团队对该股研究较为深入,近三年预测准确度均值为79.97%,其预测2024年度归属净利润为盈利1.63亿,根据现价换算的预测PE为28.62。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为47.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。