使命: 科技为本,为人类创造健康生活

一、半年报主要会计数据和财务指标

2024年上半年,公司实现营业收入136.01亿元,同比增长21.78%;归属于上市公司股东的净利润34.32亿元,同比增长48.67%;归属于上市公司股东的扣除非经常性损益的净利润34.90亿元,同比增长55.58%。

公司持续加大创新力度,维持较高的研发投入,报告期内公司累计研发投入38.60亿元,其中费用化研发投入30.38亿元。

[点评]:

1;营业收入同比增长21.78%,增长来源及动力?是否可持续性?

2024年上半年公司创新药收入达66.12亿元(含税,不含对外许可收入),虽然面临竞争加剧、产品降价及准入难等因素影响,仍然实现了同比33%的增长。

力争使First-in- class 及 Best-in- class 的高质量、差异化产品成为未来研发主体。

报告期内,公司将收到的Merck Healthcare 1.6亿欧元对外许可首付款确认为收入,利润增加较多。

公司创新药收入占比不断提高,2024年接近67%。公司坚持科技为本,前瞻性与差异化策略,稳步推进科技创新和国际化战略。创新药出海取得成效,成为业绩增长的第二引擎。

自孙总上任以来坚持创新和国际化战略,真正做到了知行合一。伴随着不断研发投入,研发成果转化,公司能够保持持续增长。

2,公司归属股东的净利润同比增长48.67%,34.3亿元。未来是否仍具有可持续性?

报告期内,公司将收到的Merck Healthcare 1.6亿欧元对外许可首付款确认为收入,利润增加较多。

公司收到Merck Healthcare 首付款,增加了公司净利润。针对网上对于许可首付款的确认收入问题,作为投资者,更作为小股东,我是这样看待的:公司及时把许可首付款确认未收入,带来了利润提高,而不是作为合同负债,说明公司对于此次合作是十分有信心,产品竞争力强。

反过来想,Healthcare为什么要跟恒瑞医药合作呢?还是看重恒瑞医药医药研发及创新能力。恒瑞医药在创新药的研发投入及能力是有目共睹。获取国际公司许可首付款也是全球性公司对其的一种认可。

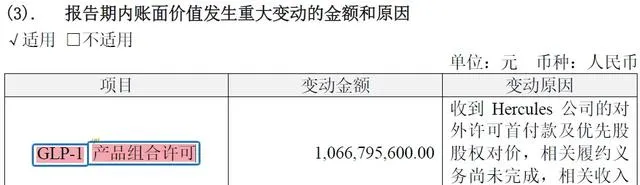

Hercules公司需向公司支付首付款和近期里程碑款总计1.1亿美元,临床开发及监管里程碑款累计不超过2亿美元,销售里程碑款累计不超过57.25亿美元,及达到实际年净销售额低个位数至低两位数比例的销售提成。作为对外许可交易对价一部分,公司将取得美国Hercules公司19.9%的股权。

[点评]:国际化合作交流新方式,通过持股方式与Hercules合作授权协议,全球除大中华区之外的GLP-1产品组合独家权力。

符合公司制定的发展战略—内生发展与对外合作并重,稳步推进国际化进程。公司进入良性循环,不断投入创新药研发—>产出优秀产品及治疗手段—>全球化视野积极探索余额交流与合作—>获得全球医疗机构认可,提高信誉—>实现研发成快速转化。

——久久为功,未来可期。

3,相比较净利润的增长,公司净资产同比增长仅5.33%,42.6亿元。流动比率:4,同比下降。

公司半年报披露:现金流216亿(货币现金+交易性金融资产)

流动资产:348亿元;同比增长10%,

非流动资产:134亿元;同比微增8%。

资产共计:482亿元。

流动负债:48亿元,同比增长90%,主要是合同负债(Merck Healthcare);以及其他应付款(17.7亿元)—应付股利(12.7亿);

非流动负债:18.5亿元,同比下降。

负债合计:50亿元。

基于资产负债表数据,我们可以看出,尽管经营收入同比大增,因为流动负债同比上升90%。造成净资产同比增长5.33%。通过资产负债表无异常。

4,公司加权平均净资产收益率为8.13,同比增长2.19个百分点,全年净增产收益率预估19%左右。

5,公司核心竞争力优势,研发优势— 坚持「差异化」的竞争策略,加强源头创新,已逐步显现出从跟随创新到源头创新的趋势。公司通过积极优化调整管线布局,坚决淘汰低竞争力的 me-too 产品,力争使First-in- class 及 Best-in- class 的高质量、差异化产品成为未来研发主体。

[点评]:2024年半年报,公司研发费用30.3亿元,同比增长30%。主要是设计试验费用增长2.9亿。直接投入费用增长:1.4亿;职工薪酬增长:1.9亿;其他相关费用增长:1.1亿元。公司持续不断研发投入以及科技为本,追求创新和前瞻性与差异化发展战略,探索国际化。换来了硕果。

战略定力

公司以科技为本,坚持务实做药,注重创新与风险的平衡。一方面提高对创新高端人才的吸引,制定细致完备的方案,提前预估项目风险,不断地提高项目的成功率与效率,同时坚守长期主义,持续投入资源,耐心专注研发;另一方面在谨慎的原则下对不同靶点和新兴技术领域进行全方位布局,为疾病提供更多的治疗手段。

优质创新成果持续获批

报告期内,取得创新药制剂生产批件3个,仿制药制剂生产批件1个;取得创新药临床批件57个、仿制药临床批件1个;4项临床试验被纳入突破性治疗品种名单;3项临床试验被纳入美国FDA快速通道资格认定。

内生发展与对外合作并重,稳步推进国际化进程,创新产品持续获批上市,稳健发展趋势向好。

恒瑞医药是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等领域进行新药研发,是国内最具创新能力的制药龙头企业之一

医药不同于其他学科,必须积极参与到全球相关研发领域,形成各有所长、功能互补的全球研发体系。公司坚持「科技创新」和「国际化」发展战略,注重合规发展,立足生命科学和民生需求,不断激发创新活力,提升品牌质量。所以恒瑞的使命及国际化战略决定其未来,并长期生存。

面临风险:

一、研发创新风险:医药行业是高投入,长周期,环节多。药品研发到上市经历I,II,III期临床试验,期间任何决策偏差、技术失误都将影响创新成果。

二、市场竞争风险:医药产业同质化竞争激烈,随着与国际接轨,国外医药进入国内,竞争更加激励。好在中国市场非常大。

三、孙总还能干多久?

伴随着A股动荡,市场处于悲观与崩溃的边沿,当下大部分投资者拥抱高股息与银行股。结合当期经济形势,作为价值投资者,我们应该选择哪种股票呢?日本失去的三十年值得我们借鉴—全球的国际化公司持续辉煌,虽然当下中国跟90年代的日本不一样—中国人口众多、市场巨大,工业体系完整、。

长远来看,应该选择那种具有「国际化」战略,坚持「走出去」获取全球认可的国际化公司。恒瑞医药可以是其中之一。