摘要:

步长制药是一个中成药生产企业。心血管中成药稳心颗粒、脑心通、丹红注射液为公司的核心利润来源,占据利润的84%(如果按照净利润来算,应该是100%了)。从市场格局看,步长制药是心脑血管领域的龙头,其中脑心通、稳心颗粒等位居前卫。从产品来看,算是较好的机会。奈何主营中成药均维持萎缩的态势。所以公司需要有新的品种推动公司业绩增长。从估值看,步长制药处于亏损状态。但是作为一个心脑血管龙头,步长依然能够生存下去,什么时候业绩反转什么时候就会有超额收益出现。持续观察。

事件:

日前步长制药公布2024年半年报。二季度业绩继续下滑。

单季度业绩表现情况:

纯从单季度收入利润表现来看,步长制药在2022年被监管层关注,并在四季度处于全面亏损,主要还是公司的销售费用率高举不下。2023年收入端持续下降,导致利润进一步下降。2024年核心产品遭遇强行降价,导致利润进一步下降。

历年业绩表现情况:

从过往8年收入和利润看,步长制药受主要产品被质疑为销售推动的产品,2021年到2024年持续下降,同时可能也受到疫情影响导致利润持续下降。由于经济下降,也导致了步长制药的产品的需求压缩。从毛利率可以看出,公司的毛利率 已经从83%下降到当前的57%。产品利润显著被压缩。

主营业务介绍:

步长制药2024年上半年收入54.3亿元 。

步长制药的主要产品分为三个大产品:

首先,丹红注射液:用于心脑血栓及中风治疗。

其次,脑心通胶囊:用于脑梗死和心绞痛等心脑缺血疾病的治疗。

- 稳心颗粒:活血化瘀。

收入占比

2024年上半年步长制药的收入中,中成药产品依然占据了74%的收入占比,另外医疗器械占比在提升,收入占比从过往的个位数提升的额14.6%的占比。化学药收入占比提升到10%。由于心脑血管药物持续萎缩,公司已经不区分心脑血管药。但是由于医疗器械毛利率只有11%,预计是一个商业业务。我们可以从毛利占比能够明显看出器械的影响情况。

从步长制药的毛利占比情况可以看出,中成药产品贡献的毛利润是最大的,占比达到85%,器械韩币只有1%,化学药占比为13.2%,公司的化学药产品主要有复方脑肽注射液和复方曲肽注射液,这两个品种都是老品种,竞争优势不明显。所以公司的核心利润贡献来源依然是来自中成药产品,也就是脑心通、稳心颗粒和丹红注射液。

从利润占比看:脑心通胶囊(陕西步长)占796%;谷红注射液、银杏叶(通化谷红)占42%;稳心颗粒(山西步长)占47%;丹红注射液(山东丹红)占47%。步长主要产品主要来自三大品种贡献利润。

主要产品历年表现情况:

从2016年到2023年,步长制药的脑心通维持总体下降的趋势,而且2023年快速下降。稳心颗粒也是维持快速下降的趋势。丹红注射液在2024年同比有所增长,但是在2022年确实持续快速下降。总体来看,公司的产品遭到市场的洗劫。传统药物预计已经没有什么机会能够持续增长的可能性了。

市场格局:

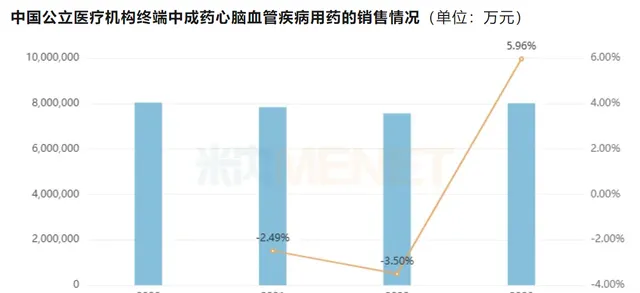

从心脑血管中成药的市场规模来看,已经达到了800亿元的规模,但是从同比增速来看,连续两年下滑,并且在2023年有所恢复。总体维持平稳。

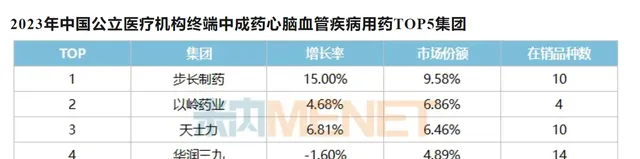

从市场格局来看,步长制药在2023年的市场份额为9.58%,在销产品有10个,同比15%,预计与前两年下降有关。

从心脑血管用药市场格局来看,处于第一位的是丹参滴丸,步长处于行业第三,稳心颗粒处于行业第五,丹红处于行业第六。均为头部心脑血管用药。

收购产品:

浙江天元生物为流感疫苗生产企业,预计未来流感疫苗能够为步长提供部分现金流。天元生物是步长控股54%的企业。

从在研产品看,步长的长效促红素注射液为当前唯一获批的长效EPO短暂时间具有一定优势。从在研产品总可以看出,国内企业主要集中在重组促红素上,长效促红素只有步长上市。短期享受独占市场机会。

总结:

步长制药是一个中成药生产企业。心血管中成药稳心颗粒、脑心通、丹红注射液为公司的核心利润来源,占据利润的84%(如果按照净利润来算,应该是100%了)。从市场格局看,步长制药是心脑血管领域的龙头,其中脑心通、稳心颗粒等位居前卫。从产品来看,算是较好的机会。奈何主营中成药均维持萎缩的态势。所以公司需要有新的品种推动公司业绩增长。从估值看,步长制药处于亏损状态。但是作为一个心脑血管龙头,步长依然能够生存下去。持续观察。