炬芯科技股份有限公司(股票简称:炬芯科技)成立于2014年6月,2021年11月在上交所科创板上市。炬芯科技的总部位于珠海,在深圳、合肥、上海、成都和香港等地均设有分部。

炬芯科技是国内领先的低功耗AIoT芯片设计厂商,主营业务为中高端智能音频SoC芯片的研发、设计及销售,专注于为无线音频、智能穿戴及智能交互等基于人工智能的物联网(AIoT)领域提供专业集成芯片。其主要产品为蓝牙音频SoC芯片系列和便携式音视频SoC芯片系列等。

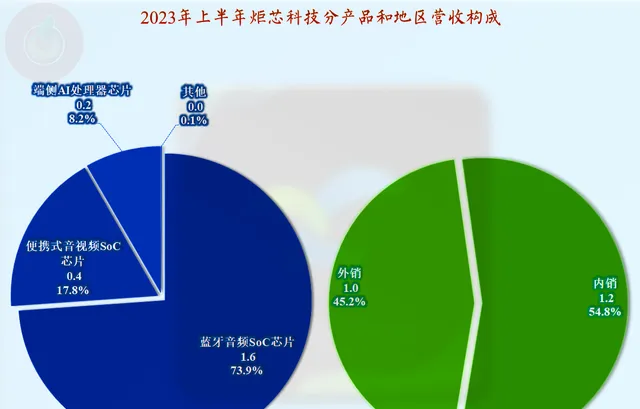

由于只有2023年的「业绩快报」,年报数据还没有发布,我们就将就炬芯科技上半年的营收构成看一下。「蓝牙音频SoC芯片」是其核心产品,占比接近四分之三;其他还有「便携式音视频SoC芯片」和「端侧AI处理器芯片」产品,合计占比另外的四分之一。

内销的部分占比超过一半,另外一小半的产品销往境外市场,这说明炬芯科技的产品竞争力还相当不错。

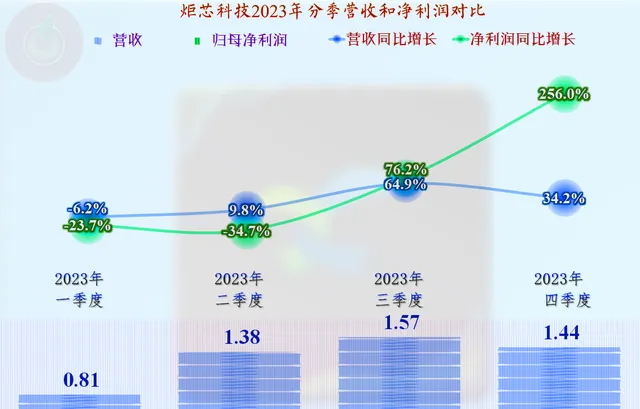

炬芯科技上市后的第一个完整年份,营收和净利润就双双下跌,度过了一个让投资者失望的2022年。还好,炬芯科技在2023年,营收和净利润都在大幅反弹,只是两项指标均未达到2021年,也就是上市当年的规模。

分季度来看,2023年一季度的营收和净利润均在同比下跌之中,二季度营收恢复了同比增长,但净利润仍然是同比下跌的状态;三、四季度的营收和净利润均出现了同比增长,这或许预示着行业下行的趋势,至少是行业低谷期,差不多要过去了。

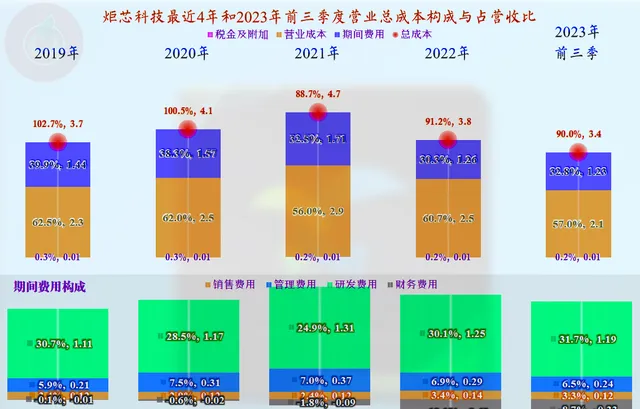

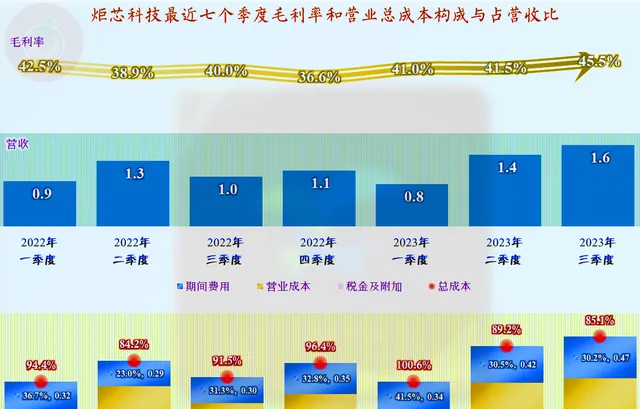

从前三季度看,炬芯科技的毛利率增和明显,从其公开数据的年份看,43%的表现仅略低于2021年,大大高于其他年份。但销售净利率并非排名第二,而是除了低于2021年,还低于2019年,这说明近年来,炬芯科技的期间费用增长明显。

净资产收益率在上市后的表现就一直较差,接近定期存款的水平,还是让人比较失望的。这除了盈利能力波动的原因,还有上市后净资产增长较大的因素。

从成本和费用构成看,2020年及以前,炬芯科技的主营业务是亏损的。在2021年,其主营业务的盈利空间超过了10个百分点,2022年回落至10%以内,2023年前三季度正好为10个百分点。

期间费用占比虽然呈下降趋势,但2023年前三季度又恢复了增长。主要是其研发费用的投入太高,在2022年就超过了营收的三成,2023年前三季度,更是创下了31.7%的新纪录。占比高并不一定就是健康的,因为这不一定是公式的分子,也就净利润金额高,也有可能是分母,也就是营收低,也就是还没有达到规模效应的状态。

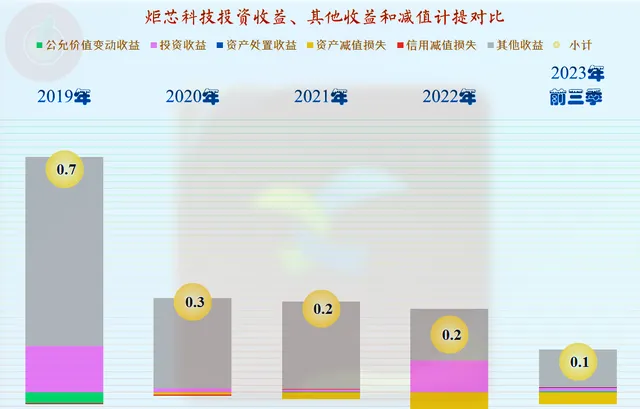

上市后,财务净收益增长明显,这方面的收益几乎占到净利润的一半了,芯片公司靠理财赚钱,这除了不好听以外,也严重影响其净资产收益率。因为,吃利息根本不需要设计芯片方面的人才,只需要识字,甚至不识字能数清钱的人就会存款吃利息。

炬芯科技在其他收益方面,每年都有净收益,但2019年以后,最近几年来的收益水平都不太高,除了部分年份有投资收益外,主要就是一些政府补助。最近两年的资产减值损失偏大,也起到了一定的抵消作用。

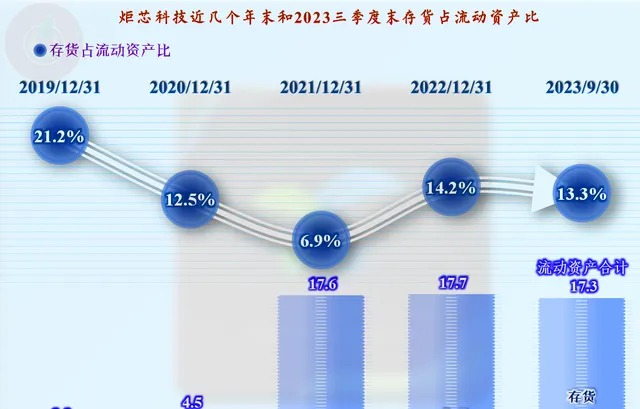

2022年末的存货规模明显增长,2023年三季度末虽然有所下降,但仍然比前些年高很多。考虑到这两年的营收规模均不如2021年,存货的增长显然不是自然增长导致的。

分季度来看,毛利率从2022年二季度开始下跌,在四季度达到36.6%的低谷后开始回升,2023年三季度达到了45.5%。这个水平已经相当高了,如果能够持续一段时间,对炬芯科技的盈利能力回升还是相当有利的。

其主营业务盈利空间受到毛利率和期间费用占营收比的影响,而期间费用占营收比主要取决于当季的营收规模,也就是其计算公式中的分母。这就能解释2023年一季度,为何在毛利率回升的情况下,反而出现了主营业务亏损,因为这个季度的营收规模太低了,只有三季度的一半,导致其期间费用占营收比超过了毛利率。

除2022年以外,炬芯科技的经营活动净现金流均为净流入的状态,表现稳定;2022年主要是前面就说过的存货大幅增长和主动降低杠杆。

大额融资后,近年来的经营性长期资产投入规模有限,似乎有点说不过去。2022年可以说是因为疫情耽误了,2023年又去怪什么呢?

在上市前,炬芯科技的长短期偿债能力就极强,上市后更是达到了「变态」的级别,仅其现金就是总负债的十多倍。我个人觉得,如果炬芯科技没有更好的发展方向,大额融资无法扩大营收规模和盈利能力,基本只能维持现在的经营规模,或者缓慢增长,根本就不用来上市。因为,私人公司没有公众公司这么高的管理成本,凭着其竞争力不错的产品,其实是相当赚钱的。

从炬芯科技和前几天分析的中芯国际的财报看,国内芯片企业似乎都解决了资金问题。这本来是大好事,但都带来了严重的资金闲置,净资产收益率较低的问题。如果其营收增长还比较快,投资者也会认为是值得的,毕竟以后赚钱的机会还比较大;如果营收增长变慢甚至下跌,投资者似乎就只剩下支持高科技公司的情怀了,而情怀对投资者来说,是大忌。

声明:以上为个人分析,不构成对任何人的投资建议!