三花智控日线图

三花智控近半个月来,已下跌了23.32%,看着这喋喋不休的k线图,感觉冰凉冰凉的,与这汗流浃背的天气截然相反。

按理三花智控作为制冷、控温的上游企业,现在正是旺季,股价为何反而冷清呢?下面详细了解一下。

三花智控是浙江省的一家民营企业。主营:制冷空调电器零部件和汽车零部件业务。

三花智控已成为松下、大金、三菱、东芝、日立、富士通、LG、三星、开利、特灵、约克、格力、美的、海尔等世界著名制冷、空调主机厂的战略供方和合作伙伴。

三花智控在白色家电行业排名第四,最新总市值712.2亿元,股东总人数8.47万户,散户人数不是很多,其中机构1053家,持股占比82.58%,机构持股占比大多数,机构完全控股。

下面用三板斧估值法,从四个方面试着对三花智控进行估值分析。

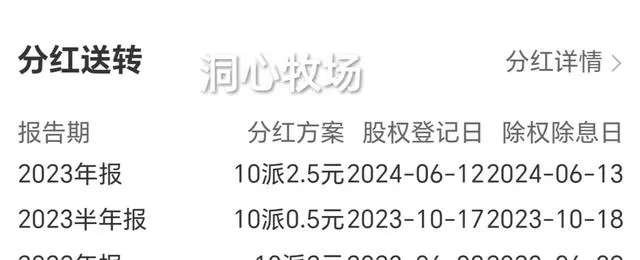

用分红估值法估值

三花智控历年分红

三花智控23年两次每股总分红0.3元,按后一次分红当天的价格24.55元计算,股息率是1.22%,较低,分红较少。

社会利率取一年期贷款利率3.45%,0.3除以3.45%得8.7。

即用分红估值法估计,三花智控的股价应该是在8.7元左右,相比较低,性价比较低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

三花智控今年一季报

三花智控2023年,实现营收245.58亿元,同比增长15.04%;归属于上市公司股东的净利润29.21亿元,同比增长13.51%。

今年一季度,24年第一季度营收约64.4亿元,同比增加13.4%;归属于上市公司股东的净利润约6.48亿元,同比增加7.73%。

三花智控历年各季度归母净利润同比

从两份财报来看,三花智控今年一季度净利润同比增长放缓。

查看利润表,发现,今年一季度比23年一季度信用减值损失多了3600多万,这可能是同比增长放缓的原因。

所以,参考一季报,假设24年全年归母净利润同比增长15%,则归母净利润是33.59亿元,每股收益是0.9元,市盈率取20,20乘以0.9可得18,即24年的估值可能是在18元左右。

机构对三花智控以后三年的盈利情况给出了预测。

机构预测三花智控

按机构预测的进行估算,三花智控今后三年的估值分别是19.08、19.08、19.07元左右。

从基本面评估分析

23年年报显示,三花智控的经营现金流是37.27亿元,净利润是29.34亿元,经营现金流比净利润得1.27,这个值比参考值1大,可见三花智控的盈利质量很好。

毛利率是27.89%,较高,利润较多。

净资产收益率是19.18%,很高,盈利能力很强。

负债率是43.42%,较低,负债较少。

归母净利润同比增长13.51%,较高,成长性较强。

从技术角度来看

日k线图

日k线图中,k线下跌受到支撑,MACD向下趋势即将放缓。

周k线图

周k线图中,k线下跌受到支撑,MACD有死叉的迹象。

月k线图

月k线图中,k线下跌受到支撑,MACD向下趋势即将放缓。

综上所述,三花智控的股价可能已在合理区间,以后走势得看全年利润的增长情况。

三花智控的盈利质量很好,盈利能力很强,成长性较强,分红较少。除了分红较少外,其它数据指标尚可。

需要注意的是,三花智控7月1日有513.3万股解禁,可能会对股价有所冲击。

另外,1月3日晚间,三花智控公告称,公司及控股子公司先途电子与杭州钱塘新区管委会签订【三花智控未来产业中心项目投资协议书】,该项目由两个子项目组成(先途智能变频控制器生产基地项目,计划总投资不低于12亿元;机器人机电执行器和域控制器研发及生产基地项目,计划总投资不低于38亿。),计划总投资不低于50亿元。

这次投资资金较大,新公司未来的利润有不确定性。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离「杀猪盘」!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!