6月19日,中国证监会发布【关于深化科创板改革 服务科技创新和新质生产力发展的八条措施】(简称「科创板八条」)提出,提高并购重组估值包容性,支持科创板上市公司收购优质未盈利「硬科技」企业。

「科创板八条」发布后仅两天,就有科创板公司推出重组预案,拟收购未盈利资产,打响「科创板八条」后并购重组「第一枪」。

6月21日晚,芯联集成披露重组预案,拟收购芯联越州集成电路制造(绍兴)有限公司(简称「芯联越州」)72.33%股权。中芯集成表示,此次交易完成后,芯联越州将成为上市公司的全资子公司。公司可集中优势资源重点支持碳化硅(SiC)等新兴业务发展,推动公司产业垂直整合,实现全产业链布局等。

有业内人士分析称,芯联集成本身是一家上市前未盈利企业,公司去年按照「市值+营收」的科创板第四套上市标准上市,如今作为收购未盈利资产的「第一个吃螃蟹的人」,颇具有先行先试的魄力。作为「科创板八条」后首单重组预案,芯联集成的重组进展也将牵动着市场的目光。

中芯集成表示,通过本次交易,上市公司对芯联越州的控制力进一步增强,未来将利用上市公司的技术优势、客户优势和资金优势,重点支持碳化硅、高压模拟IC等业务发展。而芯联越州则有望成为国内首家规模量产8英寸SiC MOSFET的企业。此次收购也是芯联集成加码布局碳化硅的重要战略规划。

附录 : 芯联集成-智能个股分析报告(6月24日)

AI评分

二、公司简介

重要人物简介

董事长:丁国兴

丁国兴,1981年至1987年,任职于中国最早的半导体厂之一国营第746厂。1987年至2003年,历任绍兴市审计局副科长、副处长、处长,绍兴钢铁总厂副厂长,绍兴市越城区审计局局长、党组书记。2003年,任绍兴市越城区委办公室主任。2004年至2009年,任绍兴市住房公积金管理中心主任。2009年至2013年,任绍兴市公共资源交易管理委员会办公室主任、党委书记。2013年至2014年,任绍兴市政府国有资产监督管理委员会主任、党委书记。2014年至2019年,任绍兴银行党委书记、董事长。2019年至今,任芯联集成董事长。

总经理:赵奇

赵奇,1996年至2010年,历任华虹NEC设备工程师、设备主管、工业工程负责人、计划部部长。2010年至2018年,任中芯国际企业规划中心资深总监。2018年至今,任芯联集成董事、总经理。

副总经理:张霞

张霞,2005年至2018年,历任中芯国际客户服务主管、大客户经理、欧亚区高级市场经理等。2018年至今,历任芯联集成市场和销售执行总监、副总经理。

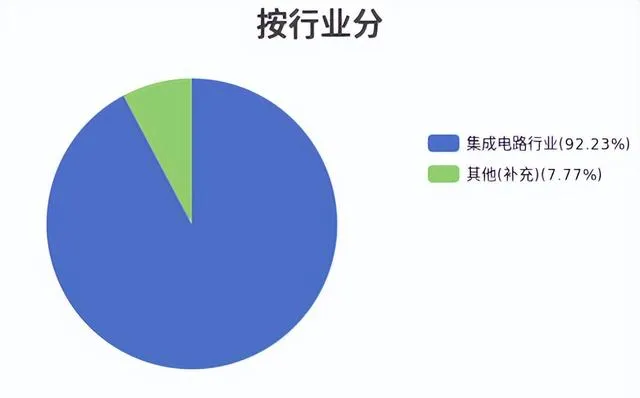

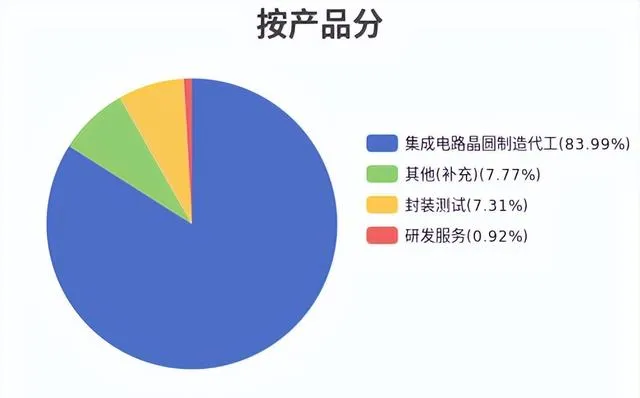

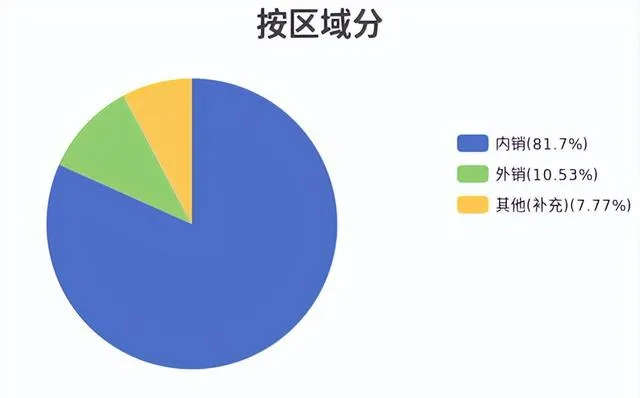

主营业务

|

|

||

|

|||

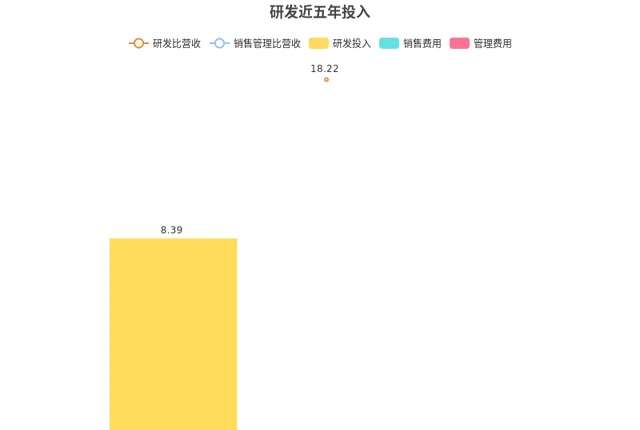

研发投入统计

1. 最新研发费用占比

芯联集成2022年报显示,本年度公司研发投入8.39亿元,占营业收入的比例为18.22%,公司研发和技术服务人员共计412人,占公司总人数11.27%。

近五年研发投入变化

近一年,芯联集成研发投入超过销售和管理费用,近一年研发投入为8.39亿,研发占营业收入比率2022年为18.22%。

股票与沪深300走势对比

财务分析

核心财务指标波动

|

|

|

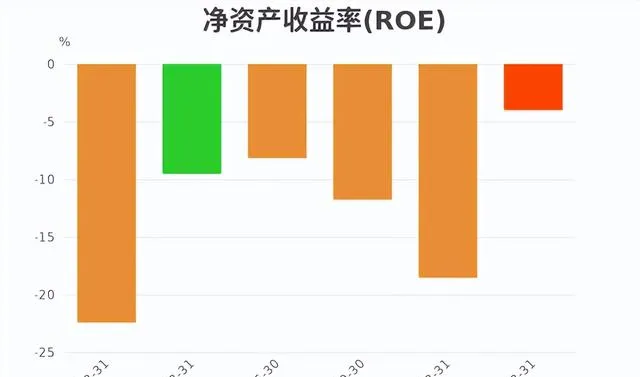

芯联集成(688469)2024年第一季度报告显示,本报告期净资产收益率(ROE)-4.02%,同比有所增加。 |

芯联集成(688469)2024年第一季度报告显示,本报告期投入资本回报率(ROIC)-1.82%,同比有所增加。 |

|

|

|

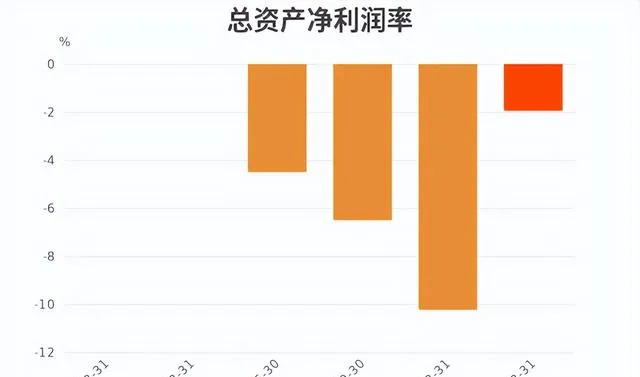

芯联集成(688469)2024年第一季度报告显示,本季度总资产净利润率-1.95%。 |

芯联集成(688469)2024年第一季度报告显示,本季度数据没有披露。 |

|

|

|

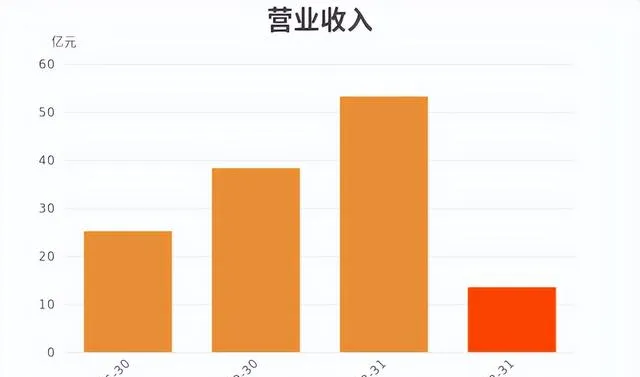

芯联集成(688469)2024年第一季度报告显示,本报告期营业收入13.53亿。 |

芯联集成(688469)2024年第一季度报告显示,本报告期营业净利率-48.04%,同比增加。 |

|

|

|

芯联集成(688469)2024年第一季度报告显示,本报告期流动比率1.57,同比有所增加。 |

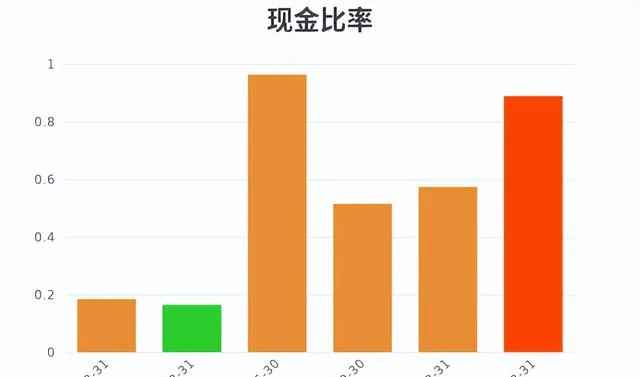

芯联集成(688469)2024年第一季度报告显示,本报告期现金比率0.89,同比有所增加。 |

|

|

|

芯联集成(688469)2024年第一季度报告显示,本报告期归属净利润-242117693.08。 |

芯联集成(688469)2024年第一季度报告显示,本报告期基本每股收益-0.03。 |

|

|

|

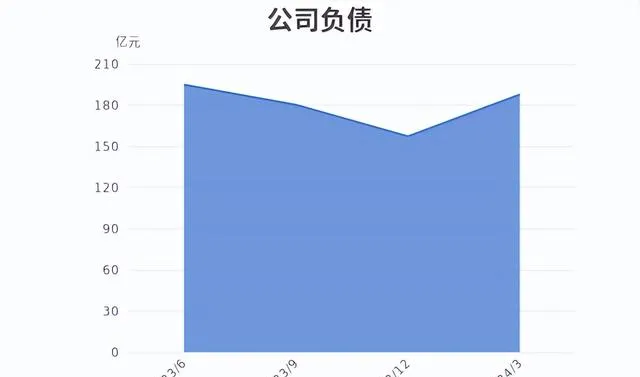

芯联集成(688469)2024年第一季度报告显示,本报告期公司负债187.77亿。 |

估值分析

行业估值对比

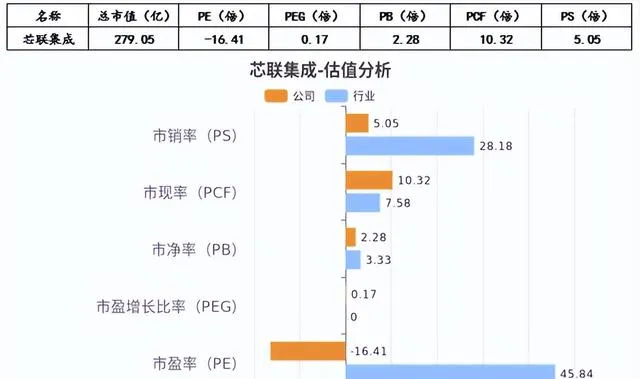

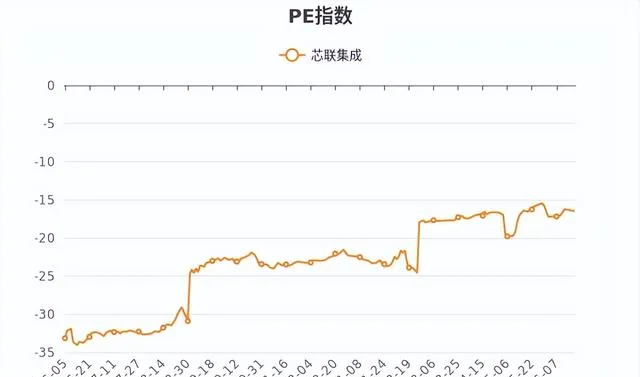

从行业估值来看,芯联集成当前动态估值指标中,PEG、PCF高于行业均值,股价被相对高估的概率较高,同时PE<0,PEG>0,表明税后利润和净利润增长率均为负,保持谨慎。

估值趋势分析

从自身估值走势来看,芯联集成当前估值指标中PEG处于近一年内相对高位;PB、PCF、PS处于近一年内相对低位。

|

|

|

|

|

行业对比

|

|

|

根据市值排序,芯联集成的市值为279.05亿元,在半导体行业中,排名第29,排名前三位的分别是:中芯国际,海光信息,北方华创。 |

根据总资产净利润率排序,芯联集成的总资产净利润率为-1.95%,在半导体行业中,排名第144,排名前三位的分别是:灿芯股份,力芯微,江波龙。 |

|

|

|

|

根据日个股交易金额排序,芯联集成的日个股交易金额为1.72亿元,在半导体行业中,排名第84,排名前三位的分别是:晶方科技,上海贝岭,通富微电。 |

根据日个股流通市值排序,芯联集成的日个股流通市值为174.08亿元,在半导体行业中,排名第32,排名前三位的分别是:中芯国际,北方华创,韦尔股份。 |

市场情绪与舆情分析

AI助读海量研报

业绩预测

截至2024-06-24,6个月以内共有4家机构对芯联集成的2026年度业绩做出预测;预测2026年净利润4.34亿元,年增长率7.41%。

- 机构评级

最近6个月,1份研究报告对芯联集成进行了评级,推荐买入占比100%,综合评级为「买入」。

|

|

|

2.机构点评

机构点评-要点 (近6个月)

●长期看好模组封装

●大额折旧及研发投入影响利润表现

●新能源市场下行拖累硅基业务增长

风险提示-要点 (近6个月)

●公司业绩持续亏损所带来的潜在风险

●产量提升不及预期的风险

注:附录部分来自弈数码APP的智能报告,由AI自动生成。