8月21日晚,国内医药龙头恒瑞医药发布上半年业绩报告,实现营业收入136.01亿元,同比增长21.78%;实现归母净利润34.32亿元,同比增长48.67%。公司营收和净利润皆创历史新高,其创新药收入也首次超过仿制药,成为业绩增长的主力。受此消息影响,22日在大盘整体持续低迷的情况下,公司股价逆势上涨3.83%。

医药行业是否真的回暖了?恒瑞医药后续还有投资价值吗?今天,我们一起来看看医药行业的真实情况,看看恒瑞医药及其家族的商业帝国。

创新药公司业绩有望走出低谷

接下来,我们从宏观数据、行业政策,以及代表性创新药公司的业绩等方面,窥探一下行业的真实状况。

据国家统计局数据显示,今年6月份居民消费价格数据中,食品烟酒、居住、衣着、生活用品及服务、交通通信、教育文化娱乐、医疗保健、其他用品及服务八大类中,仅两类无论环比还是同比都有增长的,而医疗保健就是其中之一;其中,环比增长0.1%,同比增长1.5%。而今年1月至6月的数据也显示,医疗保健类居民消费价格同比依然增长了1.4%,在八大类中仅次于教育文化娱乐、衣着和其他。由此可见,上半年医疗保健类居民消费价格指数回暖迹象明显。

除了消费端,供给端也有类似趋势。2024年6月,医药制造业增加值同比增长6.2%;而1月至6月份累计增加值则同比增长2.0%。其中,化学药品原药产量方面增长明显;6月份产量为31.5万吨,同比增长9.4%;而1月至6月份总产量为178.7万吨,同比增长5.6%。

与此同时,国家对创新药方面的政策支持也在加强。7月5日,【全链条支持创新药发展实施方案】正式获得国务院审议通过,文件涵盖了创新药的研发、审批、进院、支付、投融资等多个环节,意在推动各方资源支持创新药的高质量发展。

当然,最让二级市场投资者关注的是,从8月起,陆续披露的创新药企业半年报证明,医药行业整体业绩向好趋势明显;其中,百济神州等部分药企核心品种销售表现亮丽。8月8日,百济神州发布2024年半年度主要财务数据,公司产品收入为119.08亿元,较上年同比上升77.8%;公司营业总收入119.96亿元,较上年同比上升65.4%;归属于母公司所有者的净亏损28.77亿元,较上年同期的净亏损52.18亿元,同比减亏45%。此外,贝达药业等创新药企业半年营收也创出历史新高。

不过,也有业绩改善不明显的细分行业。比如,CXO龙头药明康德的营收和净利润同比依然下滑,只是营收下滑有所放缓;而中成药龙头片仔癀的营收和利润增速也继续放缓。

总的来看,虽然迈瑞医疗、联影医疗等医疗器械龙头半年报尚未发布;但无论如何,代表医药行业未来的创新药企业的业绩正在持续走好。

「神雕侠侣」与两大医药帝国

说完行业情况,我们再来看看恒瑞医药及其家族。

据公开信息显示,恒瑞医药的实际控制人孙飘扬被称为「中国药神」,而其妻子钟慧娟则是翰森制药的实控人,两人被称为医药界的「神雕侠侣」。1982年,二人都以化学专业分别从中国药科大学化学和江苏师范大学毕业;毕业后孙飘扬被分配到连云港制药厂(恒瑞医药前身),而钟慧娟则成为连云港延安中学一名普通的化学老师,后又进入药监局工作过一段时间。据2024年胡润研究院发布的富豪榜显示,孙飘扬和钟慧娟分别以610亿和530亿,位列全球291名和370名;而神秘富豪岑均达也是恒瑞和翰森的大股东之一,除了持股16%翰森制药外,还通过西藏达远持有恒瑞约15%的股份,并以525亿身家位列全球富豪榜381名,传闻其是恒瑞医药医药和江苏豪森背后的推动者。

具体从两家公司来看,恒瑞医药的规模与实力比翰森制药要强一些。

据了解,恒瑞医药前身是连云港制药厂,创立于1970年,于2000年实现在上交所上市;2003年,恒瑞医药启动股改,到2006年完成股改之时,孙飘扬通过MBO(管理层收购)的方式,成为了恒瑞医药实际控制人。纵观公司发展历程,公司从仿制药逐步向创新药推进;2014年,恒瑞医药首个创新药大品种阿帕替尼获批上市。

如今,恒瑞医药已成长为一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、手术用药、自身免疫疾病、代谢性疾病、心血管疾病等领域进行新药研发,是国内最具创新能力的制药龙头企业之一。恒瑞医药在美国制药经理人杂志公布的全球制药企业TOP50榜单中,已连续6年上榜;国际知名咨询机构Citeline发布全球TOP25管线规模制药公司榜单,公司第3次进入该榜单,排名跃升至第8位,再创中国药企排名新高;中国医药工业信息中心历年发布的「中国医药研发产品线最佳工业企业」,公司已11次登顶榜首。

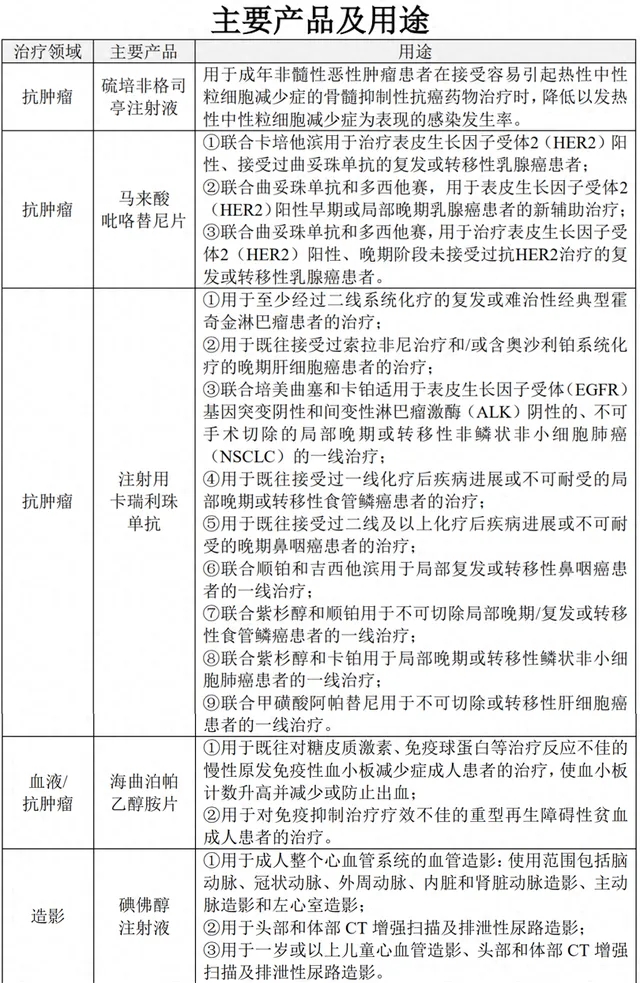

目前,公司已有14款自研创新药、2款合作引进创新药在国内获批上市;公司累计纳入国家医保目录的产品达103个,包括13款已上市创新药;公司累计申请发明专利2527件,PCT专利691件,拥有国内有效授权发明专利585件,欧美日等国外授权专利705件。

今年上半年,恒瑞医药实现营业收入136.01亿元,同比增长21.78%;归属于上市公司股东的净利润34.32亿元,同比增长48.67%;其中,创新药收入达66.12亿元,实现了同比33%的增长;公司上半年累计研发投入38.60亿元,其中费用化研发投入30.38亿元。对比历史数据来看,公司营业收入、净利润、创新药收入,甚至研发投入都创出新高,实力不容小觑。

相比而言,翰森制药的规模接近恒瑞医药的一半。据了解,翰森制药创立于1995年,前身及经营主体为江苏豪森,主营业务为开发和销售创新药,重点覆盖抗肿瘤、抗感染、中枢神经系统、代谢、自免等治疗领域;翰森制药也是一个从仿制药逐步推向创新药的公司,2019年实现在港交所挂牌上市。如今,公司已多年稳居中国化药企业前十强、医药研发产品线最佳工业企业前三强,已成为国内领先的创新驱动型「Big Pharma」。

虽然翰森制药今年上半年的业绩尚未公布,但2023年度公司营收已达101.04亿元,同比增长7.7%;净利润32.78亿元,同比增长26.9%;营收规模与净利润均创历史新高;公司创新药与合作产品销售收入约68.65亿元,同比增长37.1%,占总收入比例从2022年度的53.4%上升至2023年度的67.9%。

值得注意的是,2023年公司在抗肿瘤领域产品组合共计实现收入61.69亿元,总营收占比61.0%,是公司最重要的收入来源;其中,阿美乐(阿美替尼)又是公司肿瘤领域的头号产品,是中国首个原创三代EGFR-TKI,目前已获批二线治疗EGFR T790M+晚期NSCLC、一线治疗EGFR+晚期NSCLC两个适应症,具有明显先发优势。

总的来看,孙飘扬、钟慧娟家族的恒瑞医药和翰森制药,在中国是难以逾越的存在。目前,最有可能挑战其地位的要数百济神州,但是,百济神州的第一大股东是安进,而安进又是全球排名14名的制药巨头;因而,恒瑞和百济在某种程度上其实没有可比性。

拓展海外市场或成第二增长曲线

了解完恒瑞医药及其家族企业后,我们回到大A上,看看恒瑞医药的投资价值还大吗?

事实上,中国所有的创新药企业,只要有能力实现在海外拓展,想象空间仍然十分巨大,海外市场甚至比国内市场的潜力更大。这一点,我们从百济神州就可见一斑。

据百济神州的半年财务数据显示,2024年半年度公司营业总收入119.96亿元,较上年同比上升65.4%;公司的增长主要得益于自主研发产品百悦泽(泽布替尼胶囊),百悦泽上半年全球销售额总计80.18亿元,同比增长122.0%;其中,美国销售额总计59.03亿元,同比增长134.4%。换句话来说,仅百悦泽一个产品在美国一个国家的收入,就占公司营业收入的49.18%。由此可见,海外市场的想象空间有多大,一切就看国内创新药企业有没有这个实力去争取了。

目前,恒瑞医药海外收入占比还很低。2023年,国外收入仅6.17亿,占营收的2.7%;远低于百济神州的96.22亿,以及55.23%的营收占比。

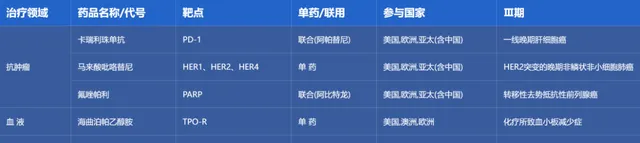

恒瑞医药已经出海的代表性产品有TSLP单抗SHR-1905、PARP1抑制剂与Claudin18.2 ADC的期权、GLP-1产品组合。恒瑞在研管线中有潜力出海的品种有:ADC技术平台的CD79b ADC—SHR-A1912、新一代HER2 ADC—SHR-4602;抗肿瘤领域的PVRIG x TIGIT双抗—SHR-2002、小分子CDK4抑制剂—HRS-6209、小分子KRAS G12D抑制剂—HRS-4642;以及抗凝领域的FXIa抗体—SHR-2004。

在海外临床方面,目前恒瑞医药有氟唑帕利、海曲泊帕、SHR0302等近20项国际临床试验在海外开展;其中,氟唑帕利胶囊联合醋酸阿比特龙治疗转移性去势抵抗性前列腺癌的国际多中心Ⅲ期研究,全球已启动128家研究中心参与,同步在中国、美国、欧洲等12个国家和地区招募受试者。

在产品引进和对外许可方面,2023年10月,恒瑞医药宣布与德国默克达成合作,涉及资产包括PARP1抑制剂HRS-1167和CLDN18.2 ADC药物SHR-A1904,这是公司首次与跨国医药公司达成合作,国际化BD水平向前迈了一大步。今年上半年,恒瑞医药已将收到的Merck Healthcare(德国默克公司子公司)1.6亿欧元对外许可首付款确认为收入。

此外,GLP-1产品组合是恒瑞自主研发的针对糖尿病、肥胖及其它代谢性疾病的创新药,公司将GLP-1产品组合除大中华区以外的全球范围内开发、生产和商业化的独家权利授权给Hercules公司,首付款和近期里程碑总计1.1亿美元;临床开发及监管里程碑款累计不超过2亿美元,销售里程碑款累计不超过57.25亿美元;作为对外许可交易对价一部分,恒瑞还将取得美国Hercules公司19.9%的股权。

当然,在形成实质性的收入前,一切都还有变数,这在此前国内其他药企身上就已发生过。比如,去年诺诚健华旗下BTK抑制剂奥布替尼的海外授权遭渤健退回,给国产创新药出海蒙上了一层阴影。因而,恒瑞医药作为国内最强的创新药企之一,其海外市场拓展能否成为公司第二增长曲线,这还需要时间去验证,我们不妨一起拭目以待。

(温馨提示:文章内容仅供参考,不构成投资建议)

免责声明:文中信息均来源于公开资料,我司对其准确性和完整性不作任何保证。文中内容和意见仅供参考,我司及雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归一三七资讯所有,未经我司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。