预测表说明:新股预测表的价格,主要是指新股刚上市时可能的运行区间,里面的低,中,高风险也仅仅是根据上市前公司基本面和此阶段新股情绪做出的初步预判,上市后随着资金介入的力度和题材的发酵程度,个人估值也会不断变化,对估值变化感兴趣的可关注本号每天新股复盘。整体看来,大部分的新股上市风光几天后都要大幅回落甚至腰斩。

一 公司基本情况速览

总股本:6444万股 总发行量 :1611万股

发行价格:21.12元 募资总额:3.40亿

发行市盈率:17倍 行业市盈率:18.20倍

所属行业:化学原料和化学制品制造业

所属区域:广东

2023年年报净利润同比增长 3.83%

2024年中报净利润同比增长 1.11%

二 公司观察

1.市场地位

2.主营业务收入

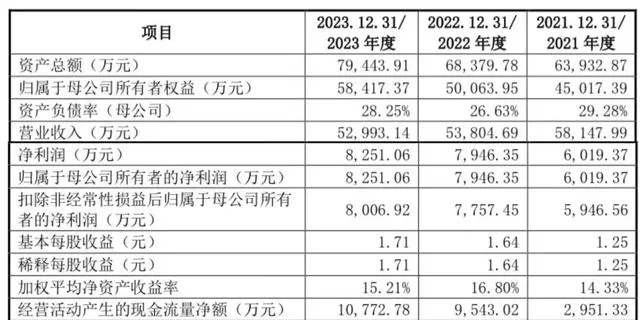

3.近三年财务数据

从下表可以看出,报告期内公司营收呈下滑趋势,利润维持增长趋势

2023年年报,每股收益1.71元,每股净资产12.09元,净利润同比增长 3.83% ,扣非净利润8006.92万元 。

2024年中报,每股收益0.93元,每股净资产13.02元,净利润同比增长 1.11% ,扣非净利润4377.86万元 。

4. 同行业对标

5.募资用途

6.2024年1-9月经营业绩预告

预计公司2024年1-9月实现营业收入为41432.44万元至44022.63万元,较上年同期增长约 7.70% 至14.43% 。预计归属于母公司所有者的净利润为6183.88万元至6672.08万元,较上年同期相比变动幅度为4.25% 至12.48% ;扣除非经常性损益后归属于母公司所有者的净利润为6068.64万元至6556.84万元,较上年同期增长约5.96% 至14.48%

7.主承销商 东莞证券

8.题材和概念 ①新材料②纺织印染③节能环保

9.发行价格21.12元 流通市值3.40亿 发行市盈率:17倍

三 估值及打新申购建议

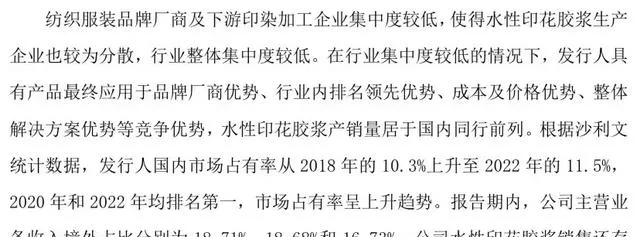

公司是专业从事印花材料的研发,生产,销售,主要产品包括水性印花胶浆,水性树脂,丝印硅胶等,同时从事印花设备的研发,设计和销售业务,产品主要应用于纺织印花领域,产品最终应用于Adidas, Nike, FILA, 安踏,李宁,维多利亚的秘密,迪士尼,希音等知名品牌上,公司生产的水性印花胶浆产品已成功拓展到鞋材行业,客户包括福建华耀运动用品有限公司,公司生产的水性树脂产品已成功拓展到水性木器涂料,特种纸及工艺品行业;公司生产的丝印硅胶产品作为新材料新工艺应用于内衣贴合产品,大大提升了内衣性能和附加值;公司生产的数码涂料墨水产品已拓展到婴儿手推车,婴儿汽车座椅,婴儿床等产品。公司水性印花胶产销量国内市场占有率从2018年的10.3%上升至2022年的11.5%,2020和2022年均排名第一。公司行业地位突出,发行市盈率低于行业平均市盈率,流通市值更是超级迷你,虽然质地和概念都差了些,但应该不影响打新吃肉,给予 积极申 购 建议。

申购等级说明:新股申购建议分为积极申购,一般申购,谨慎申购,放弃申购四种,我只会申购给予了申购和积极申购两种建议的,谨慎申购和放弃申购建议的我基本不会申购。

文章数据主要参考招股说明书,部分内容来源于网络,如有涉及侵权,请联系我删除。