昨天,谷歌母公司Alphabet釋出第二季度業績,披露谷歌雲最新的季度業績。

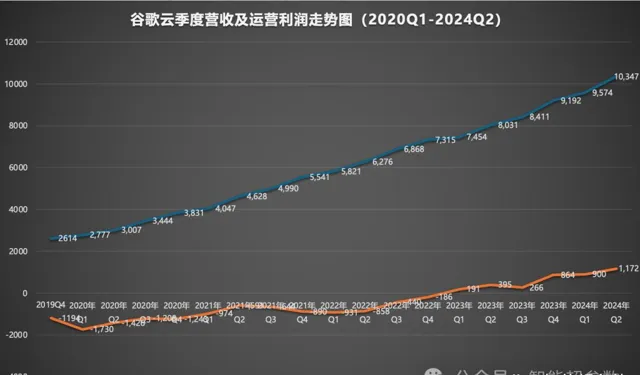

這個季度谷歌雲達成了一個重要裏程碑:季度營收首次突破100億美元,達到103.47億美元,同時季度營業利潤突破10億美元大關,達到11.72億美元。

對比去年同比,谷歌雲在今年第二季度裏實作了約28.8%的增長,延續了過去4個季度裏反彈的趨勢,並且經營利潤率不斷改善,提升至今天的11%。

谷歌雲持續穩步增長

Google Cloud主要由兩部份業務組成,Google Cloud PlatformI(主要是基礎設施、平台和服務)和Google WorkSpace 的訂閱服務(主要是企業協同辦公軟件、Gmail、文件、儲存、日程及會議等產品)。

2020年2月4日,谷歌母公司Alphabet公布了2019年第四季度及全年的業務數據,並在財報中首次公開了雲端運算業務的數據。

當時,也就是2019年Q4,谷歌雲的季度營收為 26.14億美元,而近5年之後的2024 年Q2,谷歌雲的營收達到了103.47億美元,同比增速達到 28.8% 。

透過上圖可以看到,谷歌雲在過去的19個季度裏保持快速增長,並且不斷地改善營運利潤。

過去幾年裏,谷歌雲的增長速度因為規模快速增長而整體上呈現下滑態勢。 但是相對而言,在主流雲廠商中,谷歌雲的增長速度仍然是最為突出的。

今天谷歌雲的營運利潤還只有11%,對比亞馬遜AWS 約30%左右的營運利潤率還有不小的差距,但是隨著整體業務呈現出規模效應,以及產品毛利率的持續改善,谷歌雲的營運利潤率持續改善上來其實只是時間問題。

AI 成為谷歌雲的增長引擎

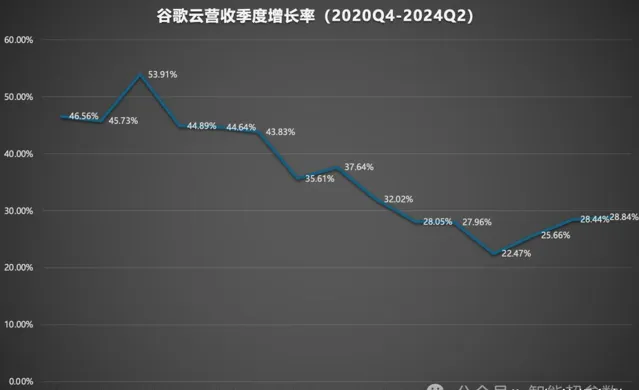

檢視谷歌雲的季度營收增長曲線可以看到,谷歌雲在 2023 年第三季度出現歷史上的業務最低增速之後,其實過去3個季度的增長速度都在改善。

這種改善背後的動力,很明顯就是人工智能,並且貢獻力度還挺大。

Alphabet公司CEO桑達爾·皮查伊(Sundar Pichai)在介紹業務進展時表示,「年初至今,我們為雲客戶提供的AI基礎設施和生成式AI解決方案已經創造了數十億美元的收入,並被超過200萬開發人員使用。」

Alphabet公司CFO露絲·波拉特(Ruth Porat)對谷歌雲的增長進行了進一步的拆解。

她透露,谷歌雲的增長,反映了GCP的首次顯著增長,高於雲整體增長,並且包括 AI 不斷增長的貢獻。其次,Google Workspace的強勁增長,主要由於每個席位的平均收入增長。

Ruth Porat透露,谷歌前100名客戶中的大多數已經在使用谷歌生成式人工智能解決方案。

全棧AI讓谷歌優勢明顯

毫無疑問,接下來,AI可能是覆寫雲端運算市場格局的重要變量。

在接下來的競爭中,谷歌雲其實手裏握的牌,要比亞馬遜AWS好很多,比起微軟+OpenAI的組合也不差,反而我覺得可能略微占優。

今年4月,我曾寫過一篇 對Google Cloud Next 2024大會的觀察文章 。

當時,我提出了一個觀點,對於雲廠商這類大型的技術基礎設施提供商而言,未來比拼的優先項將是你如何在新技術堆疊中建立競爭力,比如底層AI芯片、AI大模型和新的開發工具層面能有多少創新。

今天,谷歌雲有著一套全新的AI技術堆疊( AI infrastructure、Models、AI Platform、AI Agents),並且各個層面的產品競爭力都很強,而且還完全自研。

這讓谷歌在進行AI技術棧的垂直整合上,其實比其他廠商更有優勢。

對比之下,微軟雖然也在搞芯片,但是比谷歌落後了約10年,而且OpenAI的模型也不屬於它。亞馬遜AWS在上一代的雲裏占據了先發優勢,但是現在,在AI堆疊的各個層面都很弱。

最近幾個季度,Alphabet公司的資本支出出現了猛漲,2024年第二季度的資本支出達到了 131.86億美元。

雖然有分析師質疑公司是否在過度投資,但是我認為,谷歌雲平台上開 發者和客戶圍繞AI的相關數據一定是Alphabet加大資本支出的最大推動力。

在Alphabet公司的廣告業務放緩之際,谷歌雲成為了整個公司繼續穩步增長的新動力。而隨著企業和開發者進一步擁抱人工智能,谷歌雲的增長可能還會進一步提速,並實作營運利潤的持續改善。

以今天這樣的業績,可以說,在持續投資數年之後,谷歌雲已經開始迎來規模化的收獲期。