文|半導體產業縱橫

過去幾個季度,儲存市場經歷了過山車般的波動,尤其是在後疫情時代,使用者對消費電子興趣減弱,整體市場動態變化,需求降至歷史最低水平。

為了應對這種情況,制造商紛紛透過降價來糾正庫存,一番努力之後,儲存市場終於重新步入上行周期。

然而,儲存行業的好勢頭未能持續多久。近日,一些不利的訊息又一次傳來,儲存價格再次陷入動蕩之中。這種持續的波動不僅讓制造商們感到焦慮,也讓消費者和整個電子產業對儲存市場的未來充滿了擔憂。

同儲存類別,價格走勢分析

在儲存產品的世界裏,價格的波動往往反映著市場的動態變化和行業的發展趨勢。下表展示了不同產品類別在不同時間段的價格數據,反應了儲存市場在最近幾個月的價格走向。

從圖表中可以看出,無論是 DDR、SSD、LPDDR 還是 eMMC 產品類別,其價格走勢在觀察期內均呈現下降趨勢。

對於DDR產品,無論是 DDR4 16Gb 3200 還是 DDR4 8Gb 3200,價格從7月30日到10月8日持續緩慢下降。這可能是由於儲存技術的不斷進步,新的更高效能產品推出,使得舊款 DDR4 產品面臨競爭壓力,同時市場需求可能沒有明顯增長,導致供大於求,價格逐漸下降。

SSD產品中,OEM SSD 256GB SATA 和 512GB SATA 的價格也在持續下滑。這主要是因為SSD 的生產成本逐漸降低,同時市場競爭激烈,廠商為了爭奪市場份額,不斷降低價格。

同時LPDDR與eMMC 的產品同樣呈現價格下降趨勢。智能電話等流動通訊器材市場的增長放緩,對 LPDDR 的需求減少。與此同時,隨著市場上出現更先進的儲存技術,對 eMMC 的需求減少。隨著 UFS 等更高效能儲存技術的普及,eMMC 的市場份額逐漸被壓縮。

近期儲存價格具體變化

具體到最近兩個月(9月和10月),由於對 PC 和消費電子產品的需求低迷,DRAM 和 NAND 的合約價格出現明顯下降。

9月,DRAM 和 NAND的產品價格跌幅進一步加大。根據DRAMeXchange 統計數據顯示,DDR4 8Gb 1Gx8 在 9 月底的合約價相比 8 月底環比下跌了 17.07%,至 1.7 美元。據稱,自去年 10 月以來,DRAM 價格一直在穩步上漲,但 8 月下跌了 2.38%,這也是 DRAM 報價首次下跌。

與此同時,由於需求疲軟和庫存過剩,TLC NAND 快閃記憶體晶圓價格也出現下跌,這也導致 MLC 和 SLC 晶圓價格下跌,例如 128Gb 16Gx8 MLC(主要用於記憶卡和 U 盤等快閃記憶體產品)合約價在 9 月下跌 11.44% 至 4.34 美元,而 NAND 價格近半年來一直保持穩定。

Trend Force 還提到,DDR4 產品的庫存明顯高於最新的 DDR5,因此DDR5記憶體價格暫時未受波及。

10月,DRAM與NAND快閃記憶體的價格持續震蕩。根據近日TrendForce最新記憶體現貨價格趨勢報告顯示,DRAM方面,國慶黃金周期間現貨市場交易量持續下滑,年底前難有反彈跡象;NAND Flash方面,買家采購意願不強,進一步加劇市場供應過剩,具體如下:

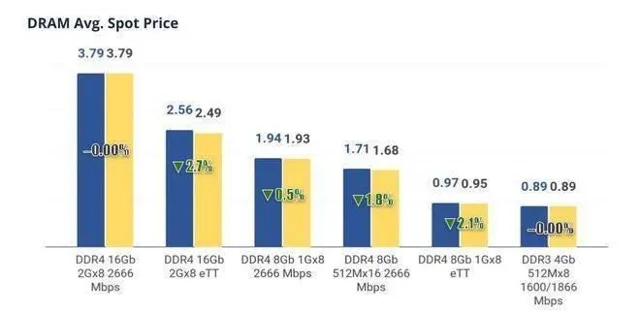

10月2日至10月8日,DRAM現貨市場成交量持續下滑,加上部份模組廠積極去庫存,帶動現貨價格進一步下跌,現貨市場供需格局不變,年底前難有反彈跡象,主流芯片現貨均價(DDR4 1Gx8 2666MT/s)由統計時間上周的1.934美元下跌至當周的1.929美元,跌幅0.26%。

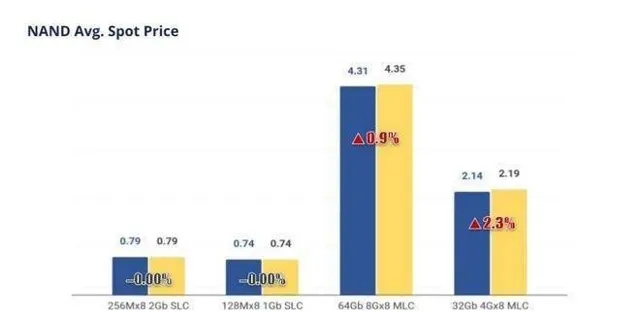

10月2日至10月8日期間,買家對於NAND快閃記憶體備貨意願未有提升,當周部份供應商明顯降價銷售,整體市場銷售壓力仍未緩解,但整體狀況仍未見改善,買家采購意願不強,更加劇了市場供應過剩的局面,512Gb TLC Wafer現貨價格當周下跌0.58%,報2.595美元。

儲存廠商,如何應對?

NAND廠商減產,轉生產HBM

由於 IT 行業需求低於預期,3D NAND 記憶體價格下跌,主要快閃記憶體制造商正在考慮調整產量並減少對非揮發性記憶體的投資。相反,他們可能會加大對 DRAM 生產的投資,因為人工智能行業對 HBM 記憶體的需求正在創下紀錄。

目前,所有主要的 3D NAND 制造商(Kioxia、美光、三星和 SK 海力士)都在考慮減少非揮發性記憶體的產量,並減少對擴建額外快閃記憶體容量的投資。如果他們這樣做,這將穩定 3D NAND 的價格,並可能至少在短期和中期內降低 DRAM 的價格。

鑒於目前的市場狀況,三星和 SK 海力士等公司將重點放在 DRAM 上,因為該領域的需求更強勁。據悉,他們正在探索將部份 NAND 生產線轉換為專註於 DRAM 和 HBM 的可能性,其中包括三星可能轉換其 P4 生產線,以及 SK 海力士計劃對其清州 M14、M15X 和 M16 工廠進行改造。

DRAM廠商轉移產能,擴大DDR5生產

近日,DRAM廠商南亞科表示,由於第三季度銷售量下降了二十個百分點,這使得存貨水平沒有得到改善。不過,公司會在第四季度積極把 15% 的產能轉向 DDR5。預計從今年 12 月開始,DDR5 產品的貢獻會逐月增加。

南亞科解釋說,第三季出貨量季度減少主要是因為區域經濟下滑以及需求減少。像在美國、日本,市場需求沒有增長,但還有一定支撐;而在中國、歐洲,市場需求明顯疲軟。中國台灣地區的市場需求也受到中國大陸市場的影響,呈現衰退態勢。

所以,南亞科現階段營運的最重要目標是把新制程推向市場,積極推出需求高、成長性好的新產品。

SSD廠商啟動降價策略

近日,全球第一大儲存模組廠商金士頓已經啟動了降價策略,開始對中低階產品進行甩賣清庫存。

半導體分析師陸行之指出,中國台灣儲存模組廠商的庫存普遍高達11個月,一旦傳統DRAM價格下滑,認列庫存損失將成為常態。

陸行之表示,目前儲存市場庫存爆量,連儲存模組龍頭金士頓也撐不到一個月,選擇降價促銷一堆賣不出去的中低階消費型儲存,他預計,接下來還會有廠商跟進,尤其是要註意威剛、創見、群聯的動向。

除金士頓外,市場訊息稱三星移動固態硬碟也迎來一輪大降價。據悉,此前價格一直在1600元左右浮動的三星2TB 移動固態硬碟 T9,近日產品價格一下子降了300元左右,價格接近1300元了。三星2TB 移動固態硬碟T7的價格也有所下滑,當前價格不足1000元,而在高峰時期其價格也曾高達1600元。

價格漲漲停停,主要受哪些影響?

儲存行業作為半導體領域的晴雨表,其市場表現與行業需求息息相關。供應端和需求端的變化都有可能影響儲存行業的行情走向,如果要探究儲存價格的變化因素,也主要歸因於這兩點。

上半年,儲存行業明顯復蘇的原因主要有以下兩點。

從需求端來看,人工智能熱潮的推動、消費電子的緩慢復蘇都會推動儲存市場初步回暖。

比如:人工智能帶動的大語言模型等技術的廣泛套用需要大量數據儲存和處理;另外經歷了長時間的低迷,消費電子行業在今年步入緩慢復蘇,刺激了儲存行業的增長,部份廠商加緊備貨。

從供應端來看,儲存廠商減產、產能向高附加值產品轉移也有助於儲存行情走向健康水位。

比如:前期市場下行階段,儲存芯片廠商主動進行減產,以調整市場供需關系。經過一段時間的減產,市場供應量逐漸減少,供需矛盾得到緩解,為價格回升和行業復蘇創造了條件。另外,廠商將部份產能向高附加值產品轉移,如高端的 DDR5 記憶體、固態硬碟等。這些產品具有更高的效能和利潤空間,滿足了市場對高端儲存產品的需求,同時也提升了廠商的盈利能力。

然而,時間沒過多久,行業又吹來了冷風,主要影響因素也是供與需兩點。

從需求端來看,全球經濟形勢的不穩定、技術更新換代、消費電子行業的實際復蘇情況未及預期都有可能打破儲存市場好不容易恢復的穩定格局。

比如:經濟形勢存在不確定性,可能影響消費者和企業信心及支出,對儲存產品需求下降;技術更新換代存在不確定性,若新技術發展不如預期或出現新替代方案,可能影響儲存行業需求;消費電子行業的實際復蘇情況未及預期,又導致儲存市場冷風再襲。

從供應端來看,產能恢復過快、行業競爭激烈都容易使市場再度陷入困境。

比如:在行業復蘇初期,廠商可能會根據市場需求的增長預期逐步恢復產能。但如果產能恢復速度過快,超過了需求增長的速度,可能會再次導致市場供過於求,價格下跌。此外,儲存行業的高利潤吸引了新的競爭者進入市場,不同廠商之間的搶單、壓價等惡性競爭都會對現有廠商的市場份額和價格形成壓力。

儲存價格未來走勢預測

短期來看,儲存市場的價格壓力仍將持續,Q4 DRAM市場僅HBM價格環比上漲。TrendForce數據顯示,今年第四季度通用DRAM的價格預計將比上一季度上漲0%~5%,但隨著HBM在DRAM市場所占份額的上升,包括HBM在內的所有DRAM的平均價格預計將比上一季度上漲8%~13%。

第三季度通用DRAM價格的增長率為8%~13%,但預計第四季度將停滯不前,原因是經濟衰退導致消費需求放緩,以及中國記憶體制造商的供應增加。儲存制造商擴大HBM生產將導致通用記憶體供應量下降,這將成為價格上漲的一個因素,但不足以抵消需求的低迷。TrendForce表示,預計第四季度的合約價格將下降5%~10%。此外,TrendForce還預計,LPDDR5X DRAM的價格將保持不變,因為其庫存水平相對合適。

長期來看,數據儲存行業的市場規模正持續擴大,市場需求也在持續增長。得益於數碼化、雲端運算、大數據和人工智能等技術的普及和套用,大體上看,數據儲存需求持續攀升。SSD正在逐漸取代傳統機械硬碟(HDD)成為主流,SSD在效能、效率、節能、可靠性等方面已全面超越HDD,並且在價格方面,預計到2026年左右,SSD的價格優勢也將大於HDD。此外,全快閃記憶體儲、DDR5、DNA儲存、全像儲存等新技術的發展,也將為數據儲存行業帶來新的增長點。

綜上所述,雖然儲存市場短期內面臨價格走低與需求波動的挑戰,但長期來看,技術創新、市場需求持續增長以及行業競爭的推動將共同塑造一個更加多元化和高速發展的市場。