作者:謝劍超

賽立信通訊研究部 研究總監

擁有10年以上通訊研究咨詢經驗的領軍專家。專註於分析通訊市場的整體發展,擅長標桿研究、策略研究、通訊前沿趨勢研究、短板與能力提升咨詢等,在智慧家庭、產業數碼化市場等通訊領域有豐富的研究經驗。

隨著智能計算技術的快速發展,中國的多個行業已經開始廣泛套用這些技術,以提升營運效率和服務質素。智能計算涵蓋了雲端運算、人工智能、大數據分析等多種技術,正推動行業轉型和創新。本文將分析2023年至2024年上半年中國智能計算專案的中標情況,探討不同行業的投資趨勢、市場需求變化以及技術的行業套用。

一、市場整體中標情況

2023年至2024年間,智能計算市場顯著增長。2024年上半年,中標金額達到72.1億元,增長91.6%,中標專案數量達到858個,增長了32.8%。這一顯著增長主要得益於國家對科技創新的強力支持和智能化升級的相關投資,以及企業在激烈競爭市場中尋求技術優勢的需求。

在整體智算市場中標金額份額方面,2024年1-6月電訊供應商份額為31.5%,比去年同期上升4PP。

二、營運商中標情況分析

01、營運商中標規模

在2024年上半年,營運商智算市場中標金額達到22.7億元,增長119.5%,中標專案數量達到305個,增長35.0%。

2024年1-6月,中國移動在智算市場中的份額達到62.3%,較去年同期上升22.1個百分點,顯著高於其他兩家營運商。

02、營運商細分領域中標

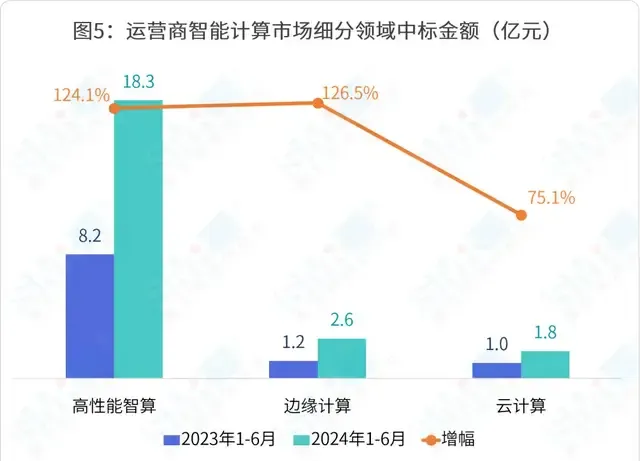

智算技術的主要細分領域包括高效能智算、邊緣計算和雲端運算。在2023年至2024年間,營運商智算市場各細分領域的發展表現出顯著差異。

高效能智能計算領域的中標金額從8.2億元激增至18.3億元,增長率高達124.1%,顯示了市場對高效能計算的急劇需求。

邊緣計算從1.2億元增至2.6億元,增長了126.5%,反映對即時數據處理需求的急劇上升。

雲端運算中標金額從1.0億元升至1.8億元,上升了75.1%。

雲端運算的需求,逐漸從常規輔助計算與儲存,轉為高效能、高智能、高即時的計算處理。AI技術成熟與普及將繼續推動智算需求的爆發性增長。

不同營運商在高效能智算、邊緣計算和雲端運算領域的市場控制力各不相同。中國移動在高效能智算、邊緣計算領域占據主導地位,市場份額分別達到62.92%、90.85%。在雲端運算領域,局面完全不同,中國電信以77.33%的占比遙遙領先。

03、營運商細分市場中標

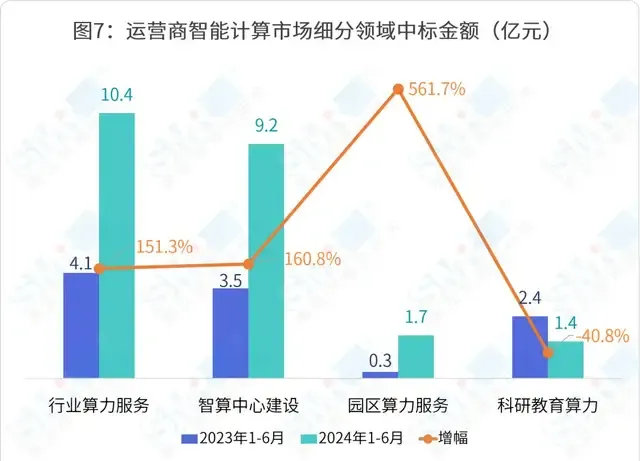

在智算領域中,各個細分市場有不同的服務和套用需求,具體包括「行業算力服務」、「智算中心建設」、「園區算力服務」和「科研教育算力」。

「行業算力服務」:指為特定行業提供的客製化智能計算服務,如金融、醫療、零售等,包括數據處理、分析和儲存等服務,以支持行業的數碼化和智能化升級。

「智算中心建設」:涉及構建集中的計算設施,這些中心專門設計來支持大規模數據處理和高效能計算任務,通常包括數據中心的建設、管理和最佳化。

「園區算力服務」:主要指在特定的科技園區或產業園區內提供的算力服務,包括雲端運算資源和數據處理能力,以促進園區內企業的技術發展和創新。

「科研教育算力」:為科研機構和教育機構提供的計算服務,包括高效能計算和大數據分析等,以支持科學研究和教育專案。

「行業算力服務」和「智算中心建設」領域的中標金額顯著增長,分別從4.1億元增至10.4億元和3.5億元增至9.2億元,增幅分別為151.3%和160.8%。表明這兩個領域的市場需求和投資顯著增加。

特別是「園區算力服務」領域,雖然基數較小,但增幅最大,從0.3億元增至1.7億元,增幅達到驚人的561.7%。

相比之下,「科研教育算力」領域卻顯示出逆勢下降,中標金額從2.4億元減少到1.4億元,減少了40.8%,「科研教育算力」經歷2022年至2023年的高速發展之後,出現較大回落。

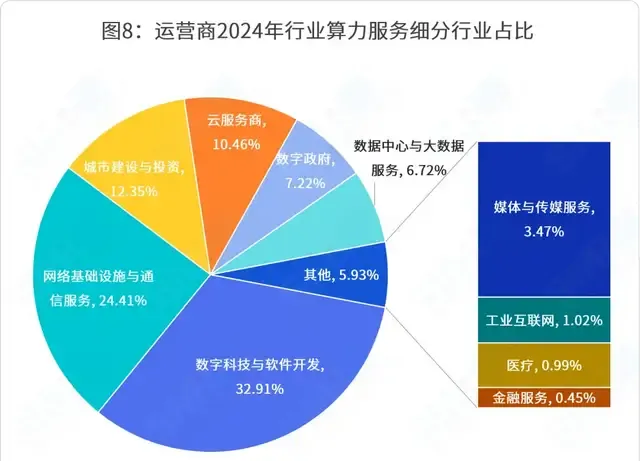

在行業算力服務中,數碼科技與軟件開發以33%的占比位居首位,顯示出該領域對算力服務的需求最高。其次是網絡基礎設施與通訊服務,占比24%,反映了這一基礎性行業對強大算力的依賴。城市建設與投資也顯示出相對較高的需求,占比12 %。雲服務商占比10%。數碼政府7.22%、數據中心與大數據服務6.72%。

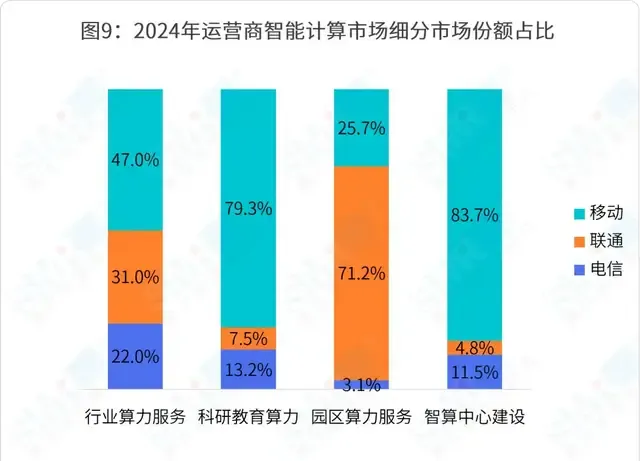

在智能計算市場中,中國移動在多數細分市場具有較強的市場控制力,尤其是在科研教育算力和智算中心建設領域,市場份額分別達到79.3%、83.7%,而中國聯通則在園區算力服務領域表現突出,份額達到71.2%。

04、2024年營運商中標大單盤點

在2024年5000萬元及以上的智算專案中,三大電訊供應商的表現差異較大:中國移動中標最多,共8個,其中圖靈小鎮智能算力服務二期專案和許昌市邊緣雲端運算中心建設專案均超過2億。中國聯通中標4個專案,其中武清開發區購買100P算力服務專案超過1億。中國電信中標2個,未有過億專案。中國移動在大額智算市場以其數量眾多的中標專案展現了在智能算力和雲服務市場的領導地位。

三、總結分析

經過對2023年至2024年上半年智能計算市場的綜合分析,可以清晰看到,中國在這一領域實作了顯著增長,中標金額和專案數量均大幅上升。

中國移動、中國聯通和中國電信各憑其核心優勢,在不同的智算細分市場中取得了顯著成績。其中,中國移動在高效能智算和智算中心建設領域占據領導地位,中國聯通在園區算力服務領域表現突出,而中國電信則在雲端運算領域展示了強大的市場控制力。

行業算力服務需求持續增強,尤其是在數碼科技與軟件開發等行業。這些數據不僅揭示了智能計算技術在各行業中的套用趨勢,也反映了市場對先進計算技術的迫切需求和未來發展潛力。

-END-

賽立信通訊研究出品