自 2020 年以來,人工智能的爆發式增長顯然推動了半工業的發展。基於 GPU 的人工智能處理需要盡可能強大,但只有依靠頂級互連,系統才能達到最佳狀態。各個子系統部份(記憶體、處理器、協處理器、網絡)需要透過頻寬更大、延遲更低的介面鏈路進行連線:DDR5 或 HBM 記憶體控制器、PCIe 和 CXL、224G SerDes 等。當您設計超級電腦時,原始處理能力很重要,但存取記憶體的方式、延遲和網絡速度最佳化將使您取得成功。人工智能也是如此,這就是互連協定變得關鍵的原因。

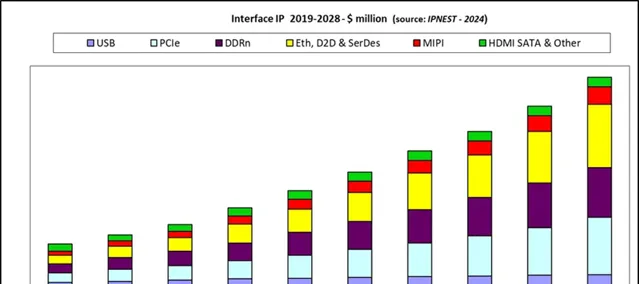

2023 年,半導體市場下滑,但介面 IP 領域增長了 17%。我們的預測顯示,2024 年至 2028 年的增長更為強勁,與 2020 年代的 20% 增長相當。人工智能正在推動半導體行業的發展,而互連協定效率正在推動人工智能效能的提高。良性迴圈!

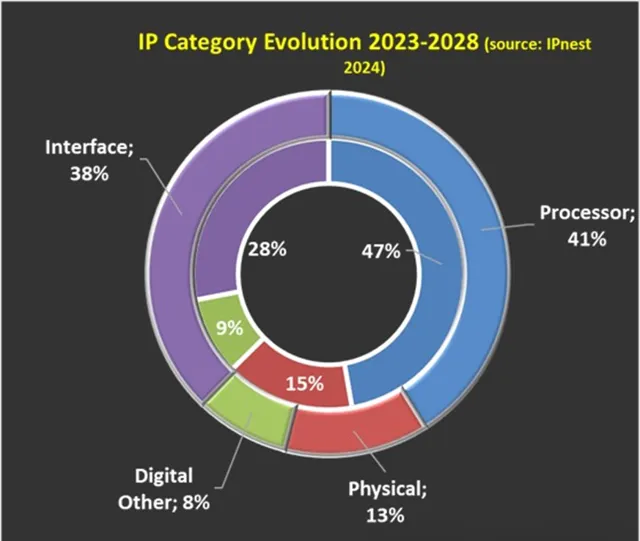

介面 IP 類別占所有 IP 類別的份額已從 2017 年的 18% 上升至 2023 年的 28%。我們認為,到 2024 年,這一趨勢將在十年內進一步擴大,介面 IP 將增長到總量的 38%(不利於處理器 IP 從 2023 年的 47% 下降到 2028 年的 41%)。

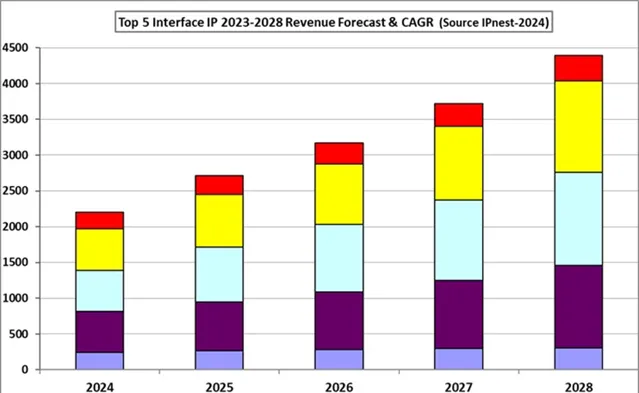

與往常一樣,IPnest 按協定做出了五年預測(2024-2028),並按協定計算了復合年增長率(下圖)。從圖中可以看出,預計大部份增長將來自三個類別:PCIe、記憶體控制器(DDR)以及乙太網路和 D2D,5 年復合年增長率分別為 19%、23% 和 22%。

這並不奇怪,因為所有這些協定都與以數據為中心的應用程式相關聯!如果我們考慮到 2023 年排名前五的協定的權重為 18.2 億美元,那麽預測2028 年的價值將為 43.9 億美元,即復合年增長率為 19%。

這一預測基於以數據為中心的套用(簡稱 AI)的驚人增長。縱觀 2023 年台積電按平台劃分的收入,HPC 顯然是推動力。這一趨勢始於 2020 年,我們預計這一趨勢至少會持續到 2028 年。

結論

Synopsys 自 2000 年代初以來透過進行戰略收購以及提供整合解決方案、PHY 和控制器,在每一種協定和每一種套用上都建立了強大的地位,占據了超過 55% 的市場份額。我們仍然沒有看到任何競爭對手能夠挑戰領導者的地位。接下來的兩家是 Cadence 和 Alphawave,市場份額為 12%,遠遠落後於領導者。

我們認為,2024 年將是十年內發生重大戰略變化的一年。專註於高端 IP 架構的 IP 供應商將嘗試制定多產品戰略,並銷售基於領先 IP(PCIe、CXL、記憶體控制器、SerDes……)的 ASIC、ASSP 和芯片組。一些公司已經開始了,比如 Credo、Rambus 或 Alphawave。Credo 和 Rambus 已經在 ASSP 上取得了可觀的收入,但我們最多要等到 2025 年才能看到芯片組的可衡量成果。

這是一項始於 2009 年的調查,當時介面 IP 類別市場為 2.5 億美元(2023 年為 19.8 億美元),我們可以肯定 5 年預測保持在 +/- 5% 的誤差範圍內!

IPnest 在 2024 年預測 2028 年的介面 IP 類別將在 47.5 億美元範圍內(+/- 2.5 億美元),這個預測是現實的。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅為了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

今天是【半導體行業觀察】為您分享的第3824內容,歡迎關註。

『半導體第一垂直媒體』

即時 專業 原創 深度

喜歡我們的內容就點「在看」分享給小夥伴哦