(報告出品方:國金證券)

【1.運動控制為數控機床、機器人等高端裝備「大腦」】

1.1 數控機床、機器人等高端裝備要高效執行,運動控制系統可是核心環節呢。

運動控制系統呢,就是按照特定的運動軌跡要求,再結合負載的狀況,借助驅動器以及驅動執行電機來達成相應運動軌跡要求的這麽一個系統。一般來說,這個系統包含運動控制器、驅動、執行器、運動反饋單元這些東西。運動控制系統就是按照特定的運動軌跡要求,結合負載狀況,透過驅動器和驅動執行電機來完成相應運動軌跡要求的系統,通常包含運動控制器、驅動、執行器、運動反饋單元等。

運動控制系統發展了好些年了,現在一般都是以電腦數碼控制為根基。有了雲端運算、工業互聯網、人工智能這些新技術的助力,運動控制系統在智能化、柔性化、控制精度等各個方面的能力都提升得很快。

運動控制系統是國家戰略物資,對數控機床、機器人還有各類高端裝備高質素高效率執行特別關鍵。在裝備領域和制造行業,運動系統的智能化控制是核心技術,它能決定裝備的精度和效率。

1.2 運動控制開始的時候會用到運動控制器,通用的運動控制器包括PLC控制器、嵌入式控制器和PC - based控制卡。

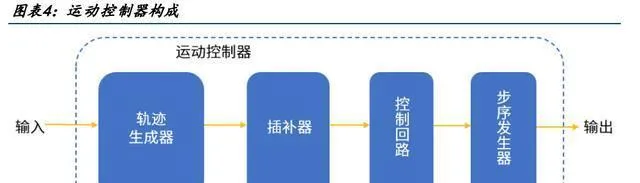

運動控制器包含軌跡生成器、插補器、控制回路和步序發生器這四個部份。一開始呢,軌跡生成器會算出任務所期望的理想軌跡。插補器會依據位置或者速度反饋單元的實際狀況,按照軌跡生成器的需求,算出驅動單元接下來要執行的指令,之後把這個指令交給控制回路來精確控制。要是針對步進電機的話,還有個步序發生器,步序發生器根據控制回路的控制指令再進一步產生控制相序和脈沖,這樣就能實作對運動物件的控制了。

運動控制器的硬件按核心器件來分,有基於微處理器(MCU)的、專用芯片(ASIC)的、PC - Based的、數碼訊號處理芯片(DSP)的、可編程邏輯控制器(PLC)的、多核處理器的等等。隨著技術不斷進步和完善,運動控制器的核心處理器從微控制器、微處理器或者專用芯片,發展成了DSP和FPGA這種通用開放式運動控制器的核心處理器。

通用運動控制器按平台來分的話,能分成PLC控制器、嵌入式控制器和PC - Based控制卡這三大類。

主流的運動控制系統是由運動控制器、執行器(驅動電機)和傳感器組成的。

伺服系統是一種系統,它能對機械運動按照預先的要求進行自動控制。它的用處是讓輸出的機械位移(或者轉角)精確地跟著輸入的位移(或者轉角)走,讓輸出變量精確地跟隨或者重現輸入變量。

伺服系統現在主要有交流伺服系統、直流伺服系統以及步進系統這三類。

伺服系統要達到高速度、高精度的運動控制,就得檢測距離、位移、速度、加速度(力)、角度、角速度、角加速度這些參數,而且要透過即時監測來達成閉環反饋,這就需要和傳感器配套使用。

像光柵尺(用來檢測直線位移)、編碼器(用於角位移檢測)、激光雷達或者視覺檢測(進行距離檢測)、電阻應變式傳感器(做力矩檢測)之類的,都屬於常見的傳感器。

【2.人形機器人運動控制難度預計將顯著加大,有望帶來市場需求增量】

2.1 工業機器人一般拿PC當上位機,來做人機互動和軌跡規劃的工作。它是靠PLC或者PC - Based控制器,用關節控制、位置控制、力控制這些方式來達成運動控制的。

工業自動化領域廣泛使用工業機器人,機器人的核心部份是控制系統,機器人最終效能的好壞直接取決於控制系統功能的強弱、效能的優劣。一般采用的架構是PC上位機加上專用運動控制器,由PC作為上位機來做人機互動和運動軌跡規劃。重點設計出基於DSP和FPGA的專用運動控制器,在這當中,DSP負責排程機器人運動控制任務,對機器人關節空間進行即時控制,FPGA用來設計控制系統所需的各種功能介面。這樣就達成了直角座標空間裏機器人的軌跡規劃和速度控制,擁有直線、圓弧基本軌跡插補演算法以及S形曲線加減速演算法,讓機器人前端運動更加平穩。

機器人的運動方式是由軌跡規劃直接決定的。軌跡規劃就是依據工作任務和機器人效能,求出機器人位姿等運動量關於時間的函數。它的輸入是期望軌跡、運動學和動力學參數,輸出的是機器人各個關節或者末端執行器的運動量,像位移、速度、加速度等的時間序列。工業機器人的軌跡規劃通常包括基本軌跡規劃和最優軌跡規劃,基本軌跡規劃又分為笛卡爾空間規劃和關節空間規劃。

最優軌跡規劃一般會考慮效率、能量消耗、平穩性這些因素,從而找出每種工況環境下所需的最優軌跡規劃方案:1)時間最優規劃:這是最常見的最優軌跡規劃需求,通常靠運動學或者動力學約束來找到最優解;利用遺傳演算法等各類最佳化演算法求解最優解;把時間模型轉變成其他更通用的模型。2)能量最優規劃:一方面想找出最平滑的軌跡來降低關節間的能量損耗,另一方面也透過最佳化整個動力系統實作能量分配最優。3)沖擊最優規劃:目的是找到讓機器人沖擊最小的軌跡,這麽做一方面是為了減少機器人運動時的沖擊,這在很大程度上能減小軌跡跟蹤的誤差,另一方面能大幅減少機器人因沖擊過大而產生的共振、抖動、機械磨損、使用壽命縮短等問題,讓機器人穩定平順地執行。4)混合最優軌跡規劃:綜合考量兩種或更多最優性最佳化方案,其中時間 - 能量最優軌跡的研究開展的時間最久,這兩項指標也是工業生產中要求最高的。工業機器人依據結構形態、用途、作業要求等的不同有很多分類,不過在控制上以多軸即時運動控制為主,基於關節控制、位置控制、力控制來完成作業任務。

1)關節控制:工業機器人最基礎、最核心的控制過程就是關節控制。單關節控制的時候,不會考慮關節之間的相互影響,機器人的機械慣性會被當作擾動項來處理。一般是靠電機來驅動,由電流檢測、速度檢測、位置檢測組成閉環控制。

多關節控制是在單關節控制基礎上進行的,得考慮關節間的相互影響。一般會把其他關節對當前關節的影響當成前饋項加到位置控制器裏,這樣就形成了多關節控制系統。

2)位置控制:工業機器人的位置控制和關節空間軌跡關聯緊密。拿六自由度工業機器人來說,可以憑借笛卡爾位置控制,經過給定位置、關節空間位置轉換,再利用6路單關節位置控制器,讓工業機器人的末端按照給定的位置和姿態運動。

3)力控制:透過多維力傳感器得到笛卡爾座標系裏的多維力、力矩資訊。多維力傳感器主要由力敏元件、訊號采集電路、訊號調理電路、多維訊號解耦系統(硬件或者軟件解耦)、上位機或者嵌入式系統資訊處理軟件這些部份組成。

多維力傳感器在機器人機械臂上被大量裝配。在工業現場的生產線裏,把多維力傳感器裝在小型機械臂的前端或者機械手爪的末端。這樣能幫機器人手臂控制力度、追蹤輪廓、搜尋孔位,還能防止機械臂碰撞等,確保機器人操作安全並且功能得以實作。

拿機械臂控制來說,每個關節都有離合器、制動器和諧波減速器,把電機當作動力源,經過齒輪組和減速器給關節提供動能,再對關節的速度、位置、力量加以調節,就能實作多自由度的旋轉運動了。

2.2人形機器人註重「類人」這一內容,在步態控制、抗沖擊和軌跡規劃方面都有更高要求,難度明顯增大了。

2.2.1 下肢控制:步行運動的控制挺難的。

人形機器人用了「類人」腿部結構,在步行時,它的運動控制系統是非線性且強耦合的。人形機器人得一邊保持步行穩定,一邊按期望的軌跡行走,而且地面可能不平整、路上或許有障礙物幹擾,所以控制起來比較難。按照【基於動作捕捉技術對仿人機器人運動學分析與仿真】的說法,人形機器人的下肢能簡化成14自由度系統。髖關節有3個自由度,就是橫滾、俯仰和偏轉,靠1個虎克副和1個旋轉副連線;踝關節的3個自由度也是這樣的傳動方式。每個膝關節有1個前向自由度,用1個旋轉副連線。

人形機器人的步態控制目前有一種方式,是采用帶反饋機制的控制回路PID控制器,用PSO計算來最佳化控制。最佳化之後呢,可以透過Matlab仿真去驗證控制系統的響應速度有沒有提升,機器人跟蹤路徑是否得到改善。

2.2.2手臂控制:用視覺前饋加上逆運動學求解的方式來做軌跡規劃,「類人」這一內容對沖擊等指標有著更高的要求。

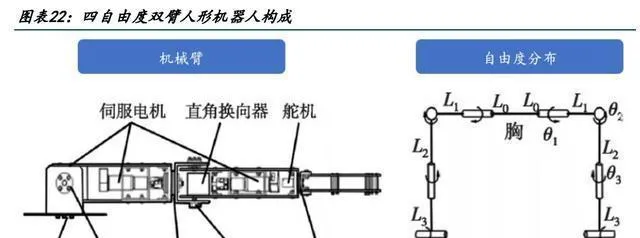

拿一個四自由度雙臂人形機器人來說,它的運動控制系統包括機械臂、伺服電機和控制器,機械臂在肩部有兩個自由度,肘部也有兩個自由度。

機械臂的控制就跟工業機器人多關節控制差不多。把肩關節當成座標系的原點,利用機器視覺來明確機械臂末端的姿態,還有它需要到達的位置。之後,用逆運動學演算法算出關節變量的解析解。最後,操控各個關節以像人一樣的姿態去完成作業任務。

機器人運動的時候,沖擊(Jerk)是加速度的導數,它能表明力矩變化得快還是慢。沖擊會帶來一些問題,像產生振動、過沖,還會讓機械磨損、壽命縮短啥的。人形機器人的機械臂有「類人」的特性,在操作的時候,抓取和擡舉物品得平平穩穩的,所以對實作最小沖擊的要求就更高。

2.2.3軌跡規劃:對軌跡規劃演算法整合化、智能化、視覺化有著更高的要求。

人形機器人想做到「類人」的行為,那它的自由度就得比工業機器人更高,傳感器的使用也會大幅增多,像得加入視覺傳感來和環境互動、做空間定位(這是用於軌跡規劃的)。在工業機器人的套用裏,軌跡規劃常常得讓專業工程師透過編程來做,學起來成本挺高的。想到人形機器人以後會有消費級的套用場景,軌跡規劃就得用軟件封裝起來,把功能整合起來再設計出視覺化的界面,這樣才能降低使用的難度。

【3.全球市場空間 155 億美元,國內市場空間 425 億元人民幣】

3.1運動控制方面,22年全球的市場規模是155億美元,預計到27年能達到200億美元。

MARKETS AND MARKETS的數據顯示,22年全球運動控制市場規模為155億美元,預計到27年能達到200億美元,這期間的復合增長率是5.2%。工業機器人需求不斷增長、工業4.0不斷發展等因素是其增長的主要原因。

3.2 國內運動控制市場規模在19年的時候達到了425億元,之後有望持續保持高增長。

固高科技招股說明書裏的數據顯示,2019年,中國運動控制系統的整體市場規模是425億元,在這當中,運動控制器的市場規模有85億元,伺服系統的市場規模為340億元。

【「十四五」智能制造發展規劃】明確指出,到2025年的時候,中國的供給能力會顯著增強,智能制造裝備還有工業軟件,它們的技術水平以及市場競爭力都會有明顯的提升,國內市場的滿足率得分別達到70%以上和50%以上,運動控制市場在未來有望持續高增長。

【4.海外品牌領跑中高端運動控制市場,國內企業已實作突破】

4.1 在中高端運動控制和伺服驅動這塊,主要是歐美和日系的廠商。

現在高效能運動控制還有伺服驅動產品主要是國外廠商在參與。運動控制器的生產商主要有Delta Tau Data Systems Inc.(美國泰道,已經被歐姆龍收購了)、ACS Motion Control Ltd.(以色列的ACS)、Aerotech Inc.(美國的Aerotech)這些。伺服驅動器生產商主要有Kollmorgen Corp.(美國科爾摩根)、以色列ElmoMotion Control Ltd(以色列ELMO)等。

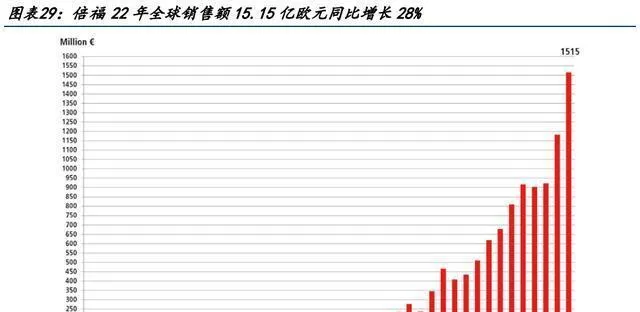

海外的企業在產品豐富度和成熟度上是領先的。就拿倍福(Beckhoff Automation)來說吧,它22年在全球的銷售額達到了15.15億歐元,和上一年比增長了28%,全球的員工有5680人呢。

倍福利用PC平台構建開放式自動化系統,其產品有工業PC、I/O和現場總線元件、驅動技術、自動化軟件、無控制櫃自動化系統以及機器視覺硬件等,產品的豐富性和成熟度都比較高。

4.2 國內企業在運動控制器、伺服驅動器這些領域已經有了一定的突破。

現在國內市場裏有禾川科技、華中數控、埃斯頓、雷賽智能、匯川技術、固高科技等企業參與。

國內企業在運動控制器、伺服驅動這些領域的核心技術和市場份額方面已經有了一定的突破。

通用控制器市場包含PLC控制器、專用控制器、PC - based控制卡這些類別。外資品牌走高端路線,國內品牌在PC - Based控制卡市場取得了一定的進展:1. 在PLC控制器和嵌入式控制器市場,像日本三菱、松下、西門子這樣的外資品牌占據著高端市場的大頭,中低端市場則是完全競爭的局面。2. 在PC - Based控制卡市場,高端市場被美國泰道、翠歐等外資品牌占據著,不過國內品牌慢慢朝著中高端發展,外資品牌的市場份額在不斷縮小。現在,以固高科技、雷賽智能、成都樂創、眾為興為代表的國內品牌占了70%以上的市場份額。匯川技術、禾川科技等企業在伺服系統市場有了突破,但國產替代還有很大的空間。

【5.投資分析】

禾川科技是工控界的新銳,靠著伺服和PLC來拓展成長空間。

禾川科技是一家靠技術推動的工業自動化控制核心部件及整體解決方案供應商。它的主要產品有伺服系統、PLC這些,伺服系統還能細分成伺服驅動器、伺服電機和伺服系統附件呢。如今,其產品在工業自動化領域裏,控制層、驅動層和執行傳感層都覆蓋到了。而且這幾年,它順著產業鏈上下遊不斷拓展,開始涉足上遊的工控芯片、傳感器,還有下遊的高端精密數控機床等領域了。

禾川科技公告顯示,在當下的下遊套用領域裏,像光伏、鋰電、激光、機器人這類先進制造業占了75%,木工、紡織、物流等傳統制造業占25%。禾川科技下遊的客戶資源很不錯,寧德時代、隆基股份、捷佳偉創、先導智能等好多行業裏的龍頭企業都在其客戶範圍內。

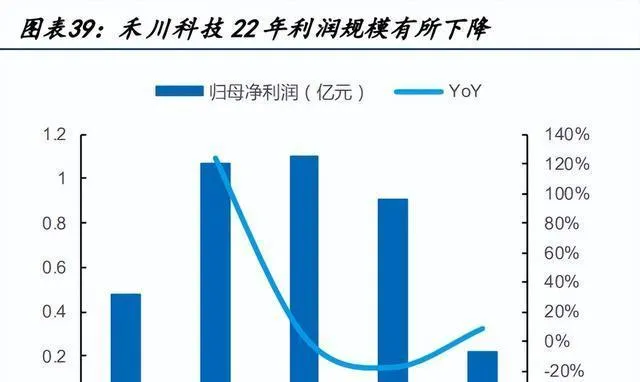

禾川科技這幾年收入規模一直在擴大,22年的時候達到了9.44億元,跟之前比增長了25.66%。22年利潤卻同比下降了,為啥呢?主要是它的客戶集中在光伏、鋰電這些新能源行業。為了能快點打入市場,產品銷售價格降了一些,再加上上遊原材料價格往上漲,產品又在更新換代,這就使得產品毛利率下降了。以後要是禾川科技的產品在光伏、鋰電行業的銷量能大大增加,業績應該會一直往上走的。

禾川科技的招股說明書提到,IPO公開要發行3776萬股,募集8億元資金。這些錢會投到數碼化工廠專案、杭州研究院專案、行銷服務網絡建設專案之類的專案裏,來增強競爭力。在這之中呢,數碼化工廠專案是要對伺服驅動、伺服電機這些產品進行產能擴充建設的,好打破現有的產能限制;杭州研究院專案能幫忙完善研發和實驗測試,不斷研究新技術;行銷服務網絡建設專案則有助於拓寬覆蓋的區域,提高滲透率,讓行銷體系更加完善。

禾川科技招股說明書裏提到,它的數碼化工廠專案打算建36個月,預計投入3.85億元。等全部建成投產後,能新增148.8萬台的產能,這裏面有55萬台伺服驅動器、55萬台伺服電機,還有20萬台PLC呢。新增的產能也許能讓禾川科技的競爭力更上一層樓,透過擴大產能的建設,充分滿足下遊市場的需求,增強在市場裏的競爭力,提高工控領域的市場份額。

華中數控可是高端數控系統方面的龍頭企業呢,它自己就有制作機器人控制系統的能力。

華中數控現在主要靠工業機器人與智能產線、數控系統和機床業務來掙錢。數控系統配套這塊兒呢,主要是給各種各樣的數控機床企業,還有航空航天、汽車、3C、木工、磨床這些重點行業的使用者提供數控系統配套和服務。這其中就包括給各類專機、高速鉆攻中心、加工中心、五軸機床這些機型提供華中的高檔數控系統,另外,針對那些普及型數控車床和數控銑床等,也會提供一系列的數控系統、伺服驅動和伺服電機啥的。

1993年的時候,公司就開發出了華中1型數控系統。到了2018年,公司華中8型數控系統的「04專項」課題透過驗收,這就意味著公司在關鍵技術指標、產品可靠性方面已經達到國外主流數控系統的技術水平了。現在呢,在航空航天、汽車零部件制造、3C制造、機床工具、通用機械加工、木工、玻璃加工等領域,這個系統已經被批次套用了。按照公司公告裏的資訊,2020年公司在國產高端數控系統的市場占有率接近50%,在國產品牌裏是排第一名的。

收入這塊兒:公司的智能產線、數控系統增長得很快,所以2020年和2021年公司的營收增長也很快。但到了2022年之後呢,因為下遊的消費電子、通用機械需求不旺,公司營收的增長速度就降下來了。利潤這塊兒:2020年和2021年,公司對江蘇錦明這個子公司分別計提了8174.49萬元、3745.90萬元的商譽減值,這就影響了利潤的增長。2022年的時候,受到經濟環境的影響,營收增長速度下滑了。不過考慮到公司的收入增長速度有希望再漲起來,而且商譽減值的影響也會慢慢變小,公司的利潤還是有希望回升的。

華中數控工業機器人的控制和伺服驅動核心技術都是自己研發的。機器人本體有BR雙旋、垂直多關節、水平多關節、SCARA、Delta、特殊系列這六大系列,總共40多款產品呢。它用的是自己研發的伺服控制技術,還有自己制造的高效能伺服電機,零部件自己生產的比例能超過80%。2022年機器人本體的收入達到了3.34億元,跟之前相比增長了24.13%。

埃斯頓是從機床數控系統開始發展的,現在已經成長為國產機器人行業的龍頭企業了。

埃斯頓的產品線很豐富,業務從機床數控系統拓展到了工業機器人。埃斯頓剛成長的時候,主要是做金屬成型機床數控系統和電液伺服系統。2010年之後,靠著自身在核心零部件上的優勢,開始涉足工業機器人產品。2015年在深交所中小板上市,憑借品牌和技術優勢加快擴張,「通用 + 細分」的戰略讓它成為國內工業機器人行業的龍頭。現在埃斯頓的主營業務有兩大板塊,一個是自動化核心部件與運動控制系統,另一個是工業機器人和智能制造系統。2022年的時候,埃斯頓有64種工業機器人產品,像六軸通用機器人、四軸碼垛機器人、SCARA機器人,還有為特定行業客製的機器人,負載量從3千克到600千克都有。它的機器人標準化工作單元產品有20多類,主要用在光伏、鋰電、焊接、鈑金折彎、沖壓、壓鑄、木工打孔、裝配、分揀、打磨、去毛刺、塗膠等方面,其中鈑金折彎、沖壓、光伏排版這些在行業裏是領先的。

中國高端制造業快速發展的時候,埃斯頓的收入規模也在不斷提高。2022年,它的營收達到了38.81億元,和之前相比增長了28.49%;歸母凈利潤是1.66億元,同比增長36.28%。埃斯頓的產品毛利率比較高,可凈利率卻比較低,這主要是因為現在它還是把擴大市場規模、提高品牌影響力當作主要的發展策略。等品牌的知名度提高了,業務規模擴大了,大客戶戰略能有效施行,降本增效和管理變革也在推進的時候,盈利指標就有希望慢慢變好。

在運動控制這一塊,埃斯頓把英國的TRIO給全資收購了。TRIO的控制器產品呢,能夠讓埃斯頓在運動控制方面的布局更完善。埃斯頓不斷強化和TRIO的整合,這樣就能更快地提升以TRIO控制器為核心的解決方案供應能力。埃斯頓運動控制產品在行業中的定位會從核心部件生產商轉變成高端運動控制解決方案提供商。它會和重要客戶深度合作,創造更多產品價值,進而提高盈利水平。

匯川技術是工業自動化領域的龍頭企業,它能夠自己制造工業機器人的電控和伺服系統。

匯川技術是國內工業自動化方面的龍頭企業,它專註於「資訊層、控制層、驅動層、執行層、傳感層」這些核心技術,有通用自動化、智慧電梯、新能源汽車、工業機器人、軌域交通這五大業務板塊。

匯川技術在通用自動化領域有不少產品,像變頻器、伺服系統、控制系統(PLC/CNC)、工業視覺系統、傳感器、高效能電機、高精密絲杠、工業互聯網等,這些都是核心部件,另外還有光機電液一體化的解決方案。

匯川技術在22年的時候,收入主要是通用自動化業務,占了將近50%。通用自動化業務的銷售收入有114.65億元,跟去年比增長了27.64%。這裏面呢,通用變頻器銷售收入是43.29億元,通用伺服系統是49.89億元,PLCHMI是13.13億元,電液系統(包含伊士通)銷售收入是4.50億元。而且,它的毛利率比較高,22年的時候達到了45.64%。

2022年的時候,匯川技術緊緊抓住新能源汽車、光伏、風電這些行業在市場裏的結構性機會。這樣一來,它的營業收入達到了230.08億元,和上一年比增長了28.23%;歸母凈利潤是43.2億元,跟上一年比增長了20.89%。

按照公司年報還有睿工業統計的數據來看,2022年的時候,公司的通用伺服系統在中國市場占的份額大概是21.5%,排第一;低壓變頻器產品(這裏麪包括電梯專用變頻器)在中國市場占的份額差不多是14.9%,排第三,不過在內資品牌裏是排第一的;小型PLC產品在中國市場占的份額約為11.9%,排第二,在內資品牌裏也是排第一的。

公司的工業機器人,電控系統、伺服系統、絲杠還有本體都是自己制造的。按照公司年報、睿工業統計的數據來看,在2022年的時候,公司的工業機器人在中國市場占的份額是5.2%,排第七名。而SCARA機器人呢,在中國市場占的份額有17%,排第二名,並且在內資品牌裏是排第一名的。

雷賽智能在運動控制系統的各個層次都有涉及,或許就要步入加速成長期了。

雷賽智能主要給智能制造裝備業供應運動控制核心部件,還有行業運動控制的解決方案。它的產品有運動控制器、驅動器、電機這些,這些產品在智能制造和智能服務領域的各類精密器材裏已經被廣泛使用了,像光伏器材、鋰電器材、3C制造器材、半導體器材、物流器材、特種機床、工業機器人、5G制造器材、PCB/PCBA制造器材、包裝器材、醫療器材等都是。

22年雷賽智能的收入裏,控制技術類收入占13.59%,驅動類(步進系統、伺服系統)收入占77.92%。整體產品毛利率挺高的,控制技術類產品毛利率能達到70%左右。雷賽智能公告資訊顯示,公司的高端伺服產品已經達到了外資品牌的中等水平,而且還在逐步超過,進口替代正在加速呢;預計這會帶動伺服產品營收增長30%以上。隨著高端產品占比提高,自產的電機和編碼器質素上升,成本下降,伺服系統的平均毛利率在1到2年裏預計會慢慢提升到35% - 40%之間。

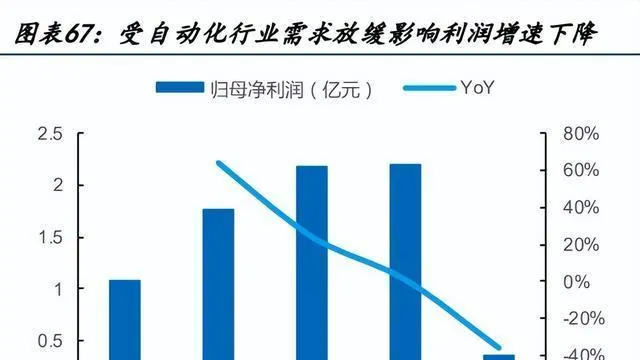

22年的時候,公司的營業收入達到了13.38億元,和之前相比增長了11.2%;歸母凈利潤是2.2億元,同比增長了0.91%。因為自動化行業需求不像以前那麽旺盛了,所以公司的增長速度也降下來了。

22年的時候,公司出了限制性股票計劃(草案)和股票期權激勵計劃(草案)這兩個東西。限制性股票解除限售期的考核目標,還有期權行權的考核目標,都是22年到24年。這些目標是以21年的營收、凈利潤為基數的,要求22年到24年的增長率分別不能低於10%、30%、60%。

柏楚電子是激光控制系統裏的龍頭企業,靠著技術驅動達成長期發展。

柏楚電子是搞激光切割控制系統研發、生產和銷售的高新技術企業,也是重點軟件企業,一心要在工業自動化控制領域成為優秀品牌企業。它的產品有隨動控制系統、板卡控制系統、總線控制系統,還有配套的智能切割頭、套料軟件這些產品。柏楚電子可是激光切割控制系統的龍頭,技術超牛,在中低功率這塊,國內市場它穩穩地排第一。在高功率方面呢,它的總線系統在不斷加快替代進口產品,在國內市場占的份額也一個勁地往上走。

柏楚電子的拳頭產品是中低功率業務,高功率控制系統也在慢慢發展起來,新產品的銷量也逐步增加。板卡系統和隨動系統一般是為中低功率激光切割器材服務的,而高功率激光切割器材有一部份會用板卡系統,絕大多數用的是總線系統。具體來說,柏楚電子的收入主要集中在中低功率產品上,不過高功率業務正在逐步發展,收入占比也在不斷提高。高功率激光切割系統產品(主要是總線系統)的技術標準和使用效能已經達到國際領先的程度,市場的認可度也在不斷提高,有希望逐漸打破當前國際廠商差不多壟斷的競爭局面。22年的時候,柏楚電子其他類產品的收入同比增長了69.13%,主要是因為切割頭、主戰卡系列產品得到了客戶認可,銷量快速增長。

22年的時候,因為制造業景氣度的影響,業績有小振幅的下降,不過到了1Q23就增長得快起來了。柏楚電子在22年的營業收入是8.98億元,跟之前比下降了1.64%;歸母凈利潤是4.8億元,同比下降了12.85%,主要就是受制造業景氣度低的影響。到了1Q23,柏楚電子的成長明顯加快了,營收和歸母凈利潤的增速分別達到了42.39%和28.52%。

公司是靠技術創新驅動的,有經驗豐富的核心技術團隊。掌握五大底層核心技術後,公司就能融資來加快擴張。公司已經有97項專利技術了,還有好多集中在五大技術領域的專有核心技術呢。這些技術形成了能覆蓋激光切割全流程的技術鏈,技術體系的完整性在全球都是領先的。工控領域的底層技術是通用的,能在下遊工業套用場景裏不斷復制。2022年4月的時候,公司定向增發了366.5萬股,募集到的資金凈額有9.58億元,打算把這些錢投到智能切割頭擴產專案、焊接機器人、高端驅控一體等套用領域。我們覺得,公司靠著紮實的底層技術,有希望不斷開拓新行業、新領域,實作長期健康發展。

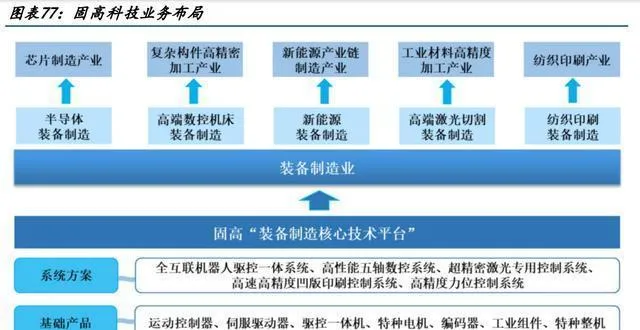

固高科技呢,專門搞運動控制方面的核心技術,目的是讓高端裝備控制系統實作國產替代。

固高科技這二十多年一直都在專心搞運動控制和智能制造的核心技術研發。結果呢,就有了運動控制、伺服驅動、多維感知、工業現場網絡、工業軟件這些自己能掌控的技術體系,還弄出了個「裝備制造核心技術平台」。固高科技給2000多家各行各業的裝備制造商總共裝了超50萬套先進的運動控制系統,幫著這些裝備制造商做出了能適合終端產業發展的工業裝備,這些裝備不但效能好,性價比還高呢。

固高科技把運動控制技術當作核心,構建了運動控制核心部件類、系統類、整機類的產品體系。

固高科技在22年的營業收入達到了3.48億元,和上一年比增長了3.15%,不過增長的速度慢下來了。為啥呢?因為3C是固高科技最大的下遊套用方面,22年的時候3C的需求沒那麽旺盛,這對固高科技的業績產生了一些影響。22年固高科技歸屬於母公司的凈利潤增長速度比收入增長速度低,這主要是受到股份支付費用、芯片等原材料價格上漲、員工薪金等成本費用增加比較多的影響。

固高科技現在的收入大多是從運動控制核心部件類產品得來的,像運動控制器、伺服驅動器、驅控一體機之類的。這類部件產品的毛利率挺高的,這幾年都在55%以上。

在工業機器人控制這一塊,固高科技有了一定的技術積累:1)固高科技剛成立的時候就打算在機器人行業拿出一套全新的控制方案。到2008年開始做機器人驅控一體控制器硬件開發時,在軟件演算法方面,它已經有了機器人控制領域的創新架構。這個架構就是把公司創始人李澤湘教授關於機器人在非完整約束下的運動規劃理論,實際用到公司針對機器人行業的復雜機器人構型運動學正逆解和動力學最佳化上,還讓演算法層有了硬件加速的能力。2)按照開放性可重構的原則,它創造性地給出了面向機器人行業的驅控一體產品的定義。這個產品能更好地讓機器人系統各部件之間功率平衡。從系統可靠性和可維護性來看,它大大減少了客戶的綜合維護成本,還讓運動控制系統用起來更方便了。這幾年,機器人行業已經比較廣泛地采用驅控一體的控制系統架構了。

(這篇文章只是用來參考的,不代表我們的任何投資方面的建議。要是想使用相關資訊的話,請檢視報告的原文。)

精選報告來源:【未來智庫】。「連結」