江西博士,幹出520億芯片王國

2015年,國內創投江湖還是以模式創新為主,電商、O2O、互聯網金融等移動APP廝殺正酣,真正科技創新的專案鮮少有人關註。

時任百度深度學習研究院常務副院長的余凱,正是在這個背景下選擇創立地平線,致力於研發機器人的大腦,成為機器人時代的「英特爾」,真正實作人工智能的普惠。

盡管余凱此前沒有創業經歷,但憑借深厚的學術背景和大廠職業履歷,他還是拿到了不少融資。

據投資界統計,自成立以來,地平線至少融資11輪,累計拿到170億元人民幣,身後集結了幾乎所有能叫得出名字的知名財務投資機構和產業方。

「了解余凱的遠大願景後,我們知道這件事情很難,需要很長時間才能實作,也擔心過一個科學家創業是否有足夠的商業落地能力,但我們最後還是投了他。」五源資本創始合夥人劉芹談到。

余凱沒有讓劉芹失望。無論是2019年ALL-in智能駕駛的關鍵抉擇,2020年的融資節奏,還是拿下關鍵客戶,都展現了余凱極強的學習和落地能力。

就在昨天,頂著「今年港股最大規模科技IPO」的名頭,地平線成功登陸港交所,市值一度突破700億港元,沖高回落後,市值截至發稿前為520億港元。

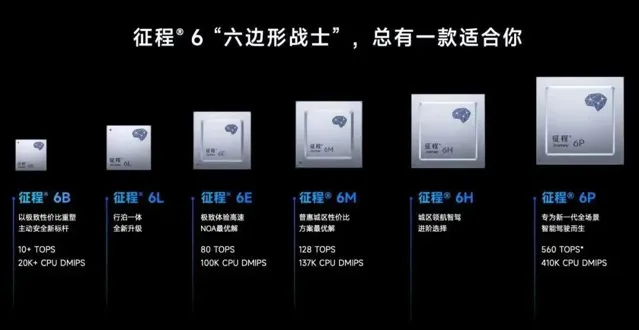

招股書及第三方機構資訊顯示,地平線是中國首家也是目前規模最大的智能駕駛芯片供應商,其產品已經獲得27家主機廠采用,裝備於290款車型。其中,中國十大主機廠均已選擇地平線的智駕解決方案。

2021年至2023年,地平線的營業收入從4.67億元持續增長至15.52億元,年復合增速達82.3%。就2023年而言,地平線在中國市場低階和高階智能駕駛芯片份額均位居第二,市場份額為21.3%和35.5%,分別排在以色列芯片廠商Mobileye(26.6%)和輝達(49.0%)之後。

不過中國智能駕駛供應商的競爭仍處於混戰狀態,並沒有任何廠商形成了穩固的護城河。NE時代的數據顯示,在今年7月國內智駕芯片裝機量上,地平線8.5%的市場份額已經退居第四。

在戰術上一向謹慎的余凱早有察覺,這次上市也是為激烈的競爭補充彈藥。「這不是終局,甚至不是終局的開端,這也許只是序幕的終章。」在今年3月地平線送出招股書的那晚,余凱就發了這樣一條朋友圈。

一

科學家創業

「我覺得人生很幸運的一件事,就是在很早的時候,找到了自己的使命,然後全身心地投入,並且樂在其中。」余凱曾經提到。

而他很幸運地在大二時期就找到了自己的使命——研究人工神經網絡和機器學習。

余凱1976年出生於江西南昌,後來從江西師大附中被保送至南京大學電子科學與工程學系。據余凱回憶,在1996年的夏天,他有幸在南大結識了近代聲學國家重點實驗室的徐柏齡教授,後者幫他開啟了人工神經網絡這扇大門。

在徐柏齡的啟發下,余凱開始對人工神經網絡變得癡迷,「我記得讀第一本相關書籍的時候,除了睡覺吃飯,連讀了三天三夜「,余凱後來談到。

熱情和投入換來了回報。余凱在1999年發表的第一篇神經網絡方向的論文,就獲得了全國最佳論文獎,從此開啟了余凱的學者時代。

從南大碩士,到德國慕尼黑電腦博士,再到微軟亞洲研究院、西門子公司和美國NEC研究院,在2012年回國加入百度前,余凱已經發表了超百篇論文,成為人工智能領體論文參照率最高的幾個華人學者之一。

余凱在百度也算被委以重任,先是負責新成立的百度多媒體部,後來又負責組建百度深度學習研究院,擔任常務副院長,主導百度無人駕駛汽車的開發計劃。

如果沒有什麽意外,余凱可能還會在百度效力幾年,直到他遇見一個人。

2013年11月19日,余凱在上海的一場國際創新峰會上認識了王淮,後者是Facebook早期員工,寫的那本【打造Facebook】一度風靡科技圈,當時也在做一些天使投資。

「我和余凱後來一直在聊深度學習如何改造世界,我很欣賞他,也一直在」忽悠「他出來創業,哈哈。」王淮後來接受【暗湧】采訪時談到。當然,地平線也成為王淮創辦線性資本後的第一個投資專案。

雖然早期投資是看人,但有人推薦也很重要。在王淮的推薦下,余凱分別會見了高瓴資本的李良和張磊。

在余凱看來,要想真正實作人工智能的普惠,演算法之外,算力是一個瓶頸,所以他想為人工智能設計專門的芯片,成為機器人時代的「英特爾」。

高瓴早就在這個領域做過縱向研究。雖然成事的周期很長,難度也很大,但高瓴還是決定投資余凱,並為他介紹善於天使輪投資和輔導的五源資本劉芹。「創業者應該去享受一段不被人理解的創業時間。當別人都把你當傻子的時候,正好可以好好去做。」余凱現在還記得張磊當初對他的鼓勵。

當聽到余凱「打造機器人計算平台「的遠大願景後,劉芹也相當震驚。彼時中國的創業還是以模式創新為主,電商、O2O、互聯網金融等移動app廝殺正酣,進軍科技創業的專案少之又少,成功的可能性也相對較低。

不過和余凱在北京四季酒店暢聊一晚後,劉芹還是決定投資後者,正如當年投資小米雷軍一樣。

「我們一向支持跨行業創新的創業者,當大部份創業者還在關註技術和產品時,余凱已經站在整個技術創新產業的高度來思考問題。」劉芹後來談到。

於是2015年7月,當地平線發起首輪融資時,五源資本成為領投方,高瓴、紅杉中國、金沙江創投、線性資本、創新工場及真格基金等知名機構也紛紛加入。

一場由中國人主導的芯片征程正式拉開帷幕。

二

關鍵抉擇

「余凱既能在大方向上擁抱未知,又能在戰術上厭惡風險,是科技創業者應該學習的榜樣。」極客公園創始人張鵬如此評價。

為了實作機器人的芯片夢,地平線一開始是兩條腿走路。余凱最希望做智能駕駛,但迫於市場需求不明確,地平線最先還是在AIOT(人工智能物聯網)展開嘗試。

在高瓴資本的幫助下,地平線陸續和美的、百麗達成合作,在智能家居、智能空調、掃地機器人等領域取得突破。到了2019年,地平線在這些產品上的營收已經接近2億元。

不過余凱總覺得有些不對勁。地平線看似在AIOT開啟了市場,但是似乎每個垂直領域都沒有做到極致。「你這些事情都不值得做,都擊不穿」,阿裏巴巴前參謀長曾鳴教授曾告訴余凱。

余凱的夢想是打造一個計算平台,實作路徑有兩種,一是守住已有平台,等待垂直套用自然生長,二是主動出擊,推動垂直套用的落地。

經過團隊幾個月的反復討論研究,余凱發現垂直場景也能孕育平台。比如當年微軟的成功並非一開始就構建平台,而是透過深耕一個垂直場景(辦公軟件),推動了 Windows 平台的崛起。

最終他們達成一個共識:雖然AIOT 領域的市場廣闊,但各個場景過於碎片化。要想打破各個場景,需要投入大量的資源,而且收效甚微。於是余凱便在2019年11月做出了一個重大決定——裁掉其他所有業務,然後ALL in智能駕駛。

做出這個決定並不容易。彼時智能電動車處於行業黎明前最黑暗的時刻,蔚小理等新勢力正在為生存苦苦掙紮,李斌還被稱為「2019年最慘的人」。余凱在這個時候押註智能駕駛,無疑承擔了巨大風險。

支撐余凱做出這個決定的,除了對技術和產業趨勢的預測,還有就是充足的資金儲備。

「我看他總是一副雲淡風輕的樣子,後來發現最重要的秘訣是因為有錢,哈哈。」極客公園創始人張鵬感慨道。

確實,押註智能駕駛時,地平線賬上約有30億元人民幣。「我覺得應該在能量足夠大的時候去做智能駕駛這件事,容錯的空間會比較大,就像我們應該在晴天的時候修房子。」余凱後來談到。

幸運的是,余凱沒等多久就迎來了行業黎明。

2020年,隨著上海超級工廠投產,特斯拉實作連續四個季度盈利,被納入標普500指數,股價迎來狂飆,也隨之帶動了全球新能源汽車市場。

作為智能駕駛芯片供應商的地平線,自然受益匪淺。

三

腳踏實地

在投資余凱前,五源資本劉芹曾經擔心過,這種擁有巨大願景的創業者,也許會缺少落地與路徑設計的能力。但余凱後面的表現,讓一眾投資人刮目相看。

地平線創業之初,智能汽車還處在非常早期的階段,但傳統車廠已經開始焦慮。從這個時候開始,余凱就有意識地去跟大批傳統車廠管理層溝通。

「余凱有同理心,溝通能力也很好,他善於把復雜的事情講得通俗易懂。」高瓴資本創始合夥人李良如此評價。

上汽因此在2018年成為第一家投資地平線的車企,後者也借助和上汽的合作,成功在2019年釋出了中國首款車規級AI芯片「征程2」,為後來的商業化打下堅實的基礎。

不過讓地平線真正得到市場驗證的,還是來自和長安汽車的合作,後者也是地平線首個量產裝車的客戶。

據【財經】報道,地平線一開始瞄準的是走量的合資車企,但是他們一來缺乏動力更換供應商,二來回款周期在五年以上,公司一時陷入困境。這個時候,長安汽車拋來了橄欖枝。

長安之所以采購地平線,一方面是因為國產化的需求,一方面也是為了性價比。為了配合對方,在很長一段時間內,地平線的研發團隊保持著24小時待命的狀態,「硬件效能比不過競爭對手,就用服務卷對手」。此後,地平線的服務在業內逐漸被稱為「保姆式服務」。

2020年6月,搭載了地平線征程2智能芯片的長安汽車旗艦車型UNI-T上市,並在上市後9個月裏銷量突破10萬輛,引起業內關註。

和長安的合作,為地平線帶來第二個重要的合作夥伴——理想汽車。

據接近地平線人士表示,為了拿下訂單,地平線在和理想的合作中讓出了不少利潤,還集中資源把開發周期由行業普遍的1-2年壓縮至八個月。

隨著理想ONE上市後的亮眼表現,地平線的芯片裝機量迎來爆發。此後國內電動車的競爭方向逐漸明朗,許多車企把智駕作為競爭的差異化之一,從那時起,地平線在中國智駕市場每年的裝機量都位居前列。

量產經驗還為地平線贏得了迄今為止最重要的客戶——大眾集團。

疫情之後,大眾想在中國尋找一家芯片供應商,本來選擇的是華為,但因為交易價格和內容無法達成一致,最後改為了地平線。

2023年11月,大眾集團軟件子公司CARIAD與地平線正式成立合資公司酷睿程(北京)科技有限公司,大眾汽車集團為此次合作投資約24億歐元,並在合資公司中持股60%的股份。

地平線招股書顯示,2023年以及2024年上半年,地平線從酷睿程(CARIZON)獲得的授權收入分別為6.27億元和3.51億元,在其總收入中占比分別為40.4%和37.6%。

截至2024上半年,地平線的軟硬一體解決方案已被27家主機廠、42個汽車品牌采用,十大中國主機廠均已選擇地平線的解決方案用於乘用車型的量產。

四

任重道遠

雖然占據先發優勢,但地平線也不是完全高枕無憂。

一個明顯特征是,雖然收入逐年增長,但地平線依然虧損嚴重。招股書顯示,2023年和2024年上半年,公司的凈虧損分別達到了67.39億元和50.98億元,2021年-2023年,地平線的研發投入分別為11.44億元、18.8億元、23.66億元。

由於智能駕駛技術路線尚未穩定,廠商必須根據車企的需求不斷叠代,在這種情況下,高投入的研發必不可少。

為了搶到一張進入決賽的門票,不少芯片廠商還透過繫結大客戶的方式贏得市場地位。2021—2024年上半年,地平線前5大客戶占比從60.7%提高至77.9%,其中最大客戶占比從24.7%提高至37.6%,目前,這個第一大客戶是其和大眾合資的酷睿程。

不過繫結大客戶也會推高經營風險。如果主要客戶的發展不如預期,那麽地平線的業績穩定性和持續性將面臨挑戰。

過去三年,隨著低階智駕成為車企標配,地平線的盈利空間正在被壓縮。目前車企的競爭重點已經轉移到中高階智駕和對大算力芯片的需求上,但地平線高階智駕的能力尚未得到完全驗證,因此招股書披露,今年還會加大研發的投入,以應對行業的挑戰。

一個殘酷的事實是,目前中國尚無盈利的智駕廠商,由於技術路線未有共識,行業還處於混戰狀態,沒有任何廠商已經形成穩固的護城河。

在這個情況下,繼續投入重金研發,顯得格外重要。這也是為什麽在經歷十幾輪累計170億元的融資後,地平線還要上市補充彈藥的原因。

也許正如余凱所說,上市不是終點,而是起點。