文 | 伯虎財經,作者 | 楷楷

在AI大模型的商業化道路上,「ToB or ToC」一直是兩難的選擇。 不過,AI業內有一個共識,創業公司在C端更容易找到機會,而互聯網大廠則更能透過B端獲得規模優勢。

但目前來看,這一共識可能要被打破了。一直被認為是「To C主義者」的月之暗面,近日官宣將釋出企業級API,且Kimi開放平台的上下文緩存Cache儲存費用將降低50%,加速在B端市場發力。

無獨有偶,大模型鼻祖OpenAI也在近日宣布,將允許企業使用自身數據客製其旗艦AI模型GPT-4o,意味著企業可以客製和最佳化效能更強的AI模型。

從「百模大戰」走到「套用之戰」,大模型已經到了商業化的關鍵時期,不僅要考慮產品是否突出,更要綜合考慮成本、套用、變現等問題,每個公司都在尋找屬於自己的答案,對它們來說,「ToB or ToC」 或許並不是選擇題,而是必選題。

01 變現,C端大模型的「攔路虎」

早在Kimi開始發力B端之前,其曾在今年5月小範圍試水C端打賞模式,使用者可以透過購買5.20元至399元不等的禮物,獲取不同的高峰期優先使用時長。

對於打賞功能的上線,月之暗面曾表示,該業務處於測試階段,公司對商業化模式的探索保持開放態度。

從這點來看,Kimi的打賞模式更像是對使用者付費意願的試探,而非奔著盈利而來,畢竟Kimi的使用者群體大多是從抖音、B站轉化而來,探索年輕人的態度對公司而言很有必要。

但這並不代表Kimi準備一直「為愛發電」,因為大模型初創公司的「燒錢速度」實在太快了。首先,大模型要走向C端市場,必須付出不菲的行銷成本。

今年春節以後,大模型公司紛紛開啟了行銷大戰,最常見的線上投流模式是CPA,即使用者瀏覽網站觸發廣告後,只要完成註冊或下載App,大模型公司就支付廣告費用。

但目前可供選擇的平台,無非是B站、抖音等年輕使用者集中的平台,需要投流的大模型企業卻有很多,CPA的競價模式也變相推高了投流成本。

有業內人士表示,2023年初B站的CPA報價普遍在10元/人以下,但目前月之暗面在B站的CPA成本可能已經高達30元。

據新浪科技估算,其從今年2月至今,至少已為投流砸下了3000多萬。投流的效果是顯著的,Kimi的存取量一度增長超4倍,但過高的行銷成本終究燒的是投資人的錢。

其次是訓練成本。OpenAI最早計劃今年在訓練成本上花費約8億美元,但隨著OpenAI加快訓練最新的旗艦模型,訓練成本可能會再翻一番。

OpenAI的頭號競爭對手Anthropic的CEO Dario也表示,目前公司正在開發的AI模型訓練成本高達10億美元,但訓練成本可能在2027年之前提升到100億美元,甚至是1000億美元。

最後,則是算力成本。大模型的算力成本會隨著使用者規模增大而越來越高,國盛證券曾估算,要打造對標ChatGPT的大模型,按單張A100芯片的價格為10萬元算,投入10億元才是入場券。

隨著成本不斷攀升,接連收獲新融資的「AI五小龍」或許還不太缺錢,但它不能永遠不考慮商業化變現,更別說其他手上並無余糧的大模型公司。

只是,想要在C端市場變現,卻沒有那麽容易。一則是目前大部份通用大模型,如文心一言、ChatGPT等都是免費模式,要培養使用者的付費習慣,顯然還需要漫長的周期,同質化的AI套用也遠遠未到剛需階段。

二則是大模型在C端市場的營收模式較為單一,除了訂閱費之外,其他收費模式仍有重重困難,比如依靠廣告創收,則可能會影響使用者體驗和涉及私密問題;此前辦公軟件WPS針對AI功能的收費,更因「套娃」而沖上熱搜。

三則,C端消費者認可產品更多是基於品牌,這也是月之暗面要花大錢投流的原因,在這一背景下,萬一阿裏、騰訊猛砸某一AI套用,其他創業公司便很難有招架之力。

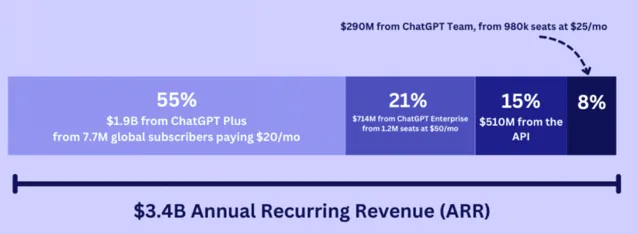

即便是OpenAI,其在C端市場的收入已達到19億美元,主要來自全球770萬的訂閱者,每人每月為ChatGPT Plus支付20美元,但仍遠遠不足以覆蓋構建和執行模型的成本。

外媒援引OpenAI未公開的內部財務數據,稱OpenAI今年還將面臨高達50億美元的虧損,其中,全年收入估計在35億美元~45億美元之間,但營運成本卻或達85億美元,其中推理成本為40億美元。

OpenAI為C端使用者提供了ChatGPT的免費版本,使公司增加了推理成本,卻沒有帶來任何額外收入,這是其入不敷支的原因之一。

02 押寶,C端的盡頭是B端?

簡單來說,大模型要在C端市場快速發展,就要實作更好的綜合能力和使用效果,且透過低價或免費的使用模式,才能更好吸納使用者。

這一模式需要持續「燒錢」,大模型頂級玩家才不得不將目光投向B端市場。以百度為例,其在近日釋出了2024年二季報,其中百度智能雲業務收入達51億元,同比增長14%,並持續實作盈利,AI貢獻的收入占比已從上季度的6.9%提升至9%。

但從百度2023年年報來看,雖然百度透過文心大模型重構的廣告系統,實作了數億元的增量收入,但其線上行銷收入相比前兩個季度仍有下滑,可見大模型在C端套用的活躍度和變現率並未達到預期。

因此,大模型到底該ToB 還是 ToC,各位大佬也有不同看法。百川智能CEO王小川曾明確表示,To C是To B市場的十倍,大廠都會卷To B,(百川智能)肯定要做差異化。

金沙江創投的朱嘯虎則認為,現在在國內做大模型,To B的商業模式遠比To C的模式更為適宜。

雖然各有各的觀點,但從大模型公司的實際動作來看,它們對於To C還是To B這件事並沒有太多糾結,不僅是「全都要」,而是相互賦能。

清華大學智能產業研究院院長張亞勤就曾表示,在套用和服務層面,To B的周期相對較長,而To C的套用產品則可以迅速推出,這跟流動互聯網的發展路徑基本一致。

因此,大部份大模型創業公司都是采取To B和To C並列的策略,即便是坦言「我們做C端」的百川智能,也推出了API介面業務。

這種「C+B」的業務模式,也是目前大模型公司主流的商業模式。比如OpenAI,既在C端收取ChatGPT的會員費,也在B端透過「公共雲+API」的方式收取大模型API的呼叫費用。

除了透過收費「變現」之外,大模型企業還會透過AI來加持自己已有的成熟業務。比如阿裏旗下誇克瀏覽器近日釋出PC端,升級了AI搜尋、AI寫作、等一系列「全場景AI」功能,進一步增加對客戶的吸重力和黏性;一直以B端為主的商湯,也在今年將引入到C端市場,釋出了能夠生成創意寫真的AIGC產品「秒畫趣拍」。

所以,在大模型商業化道路選擇上,同時押寶ToC和ToB,不僅是以B端「穩收入」彌補C端的「不確定」,更長遠來說,是兩種業務在技術層面和品牌效應上的互相賦能。

一方面,大模型公司透過C端產品,可以持續收集使用者反饋、積累模型的套用實踐,最終反饋給大模型實作叠代升級,如果只是向外部開放API,很難形成使用者反饋閉環。

另一方面,誠如零一萬物CEO李開復所言,在中國To C 短期更有機會,C端產品更容易爆發和獲得口碑,其流量和勢能也能反哺給B端業務。

最後,「做C端」的大模型公司也在積極推出降低API業務,甚至不斷降低呼叫成本,也是希望開發者能在自己的生態上開發出好用的AI套用。

就像曾經的互聯網行業,當產品之間的差異化程度不大,拼的就是誰的生態能率先「開花」,更多創作者參與進來,才有機會開發出好用的AI套用。

所以,當下爭論ToC還是ToB更好,其實意義並不大,因為當下大模型行業的主要矛盾,並不只是資金壓力,而是需要更多人套用,從而造出生態來,單靠B端或者C端市場,都無法輕易實作這一目標。

據中央網信辦透露,截至8月,中國完成備案並上線、能提供服務的生成式人工智能服務大模型已達190多個,但李開復曾預測,在大模型競爭接近終局的時候,能夠存活的大模型公司或只有30個。

當前,大模型行業還沒有哪一家是公認的「領頭羊」,包括互聯網大廠也未必能占優勢,對於初創公司來說,不論透過何種路徑,都要好好爭一爭品牌、產品和生態,否則以後就更沒機會了。

03 ToB,客製化時代的鏖戰

由此可見,B端是大模型公司商業化閉環不可缺失的一環,但想要在B端市場殺出血路來,也並沒有那麽容易。

首先,是B端市場無休止的價格戰。今年5月,字節正式釋出豆包大模型,主力模型在企業市場的定價只有0.0008元/千Tokens,比行業便宜了9成以上,讓國內大模型的token價格從「以分計價」發展到「以厘計價」,震撼業內之余,也有不少競爭對手紛紛跟進降價。

誠然,大部份大模型公司都認為行業發展應該避免價格戰,但真到了戰場上,不降價就被對手擠掉份額。即便百度李彥宏曾呼籲創業者去「卷」AI套用,而不是卷價格,但在字節、阿裏雲大降價之後,百度旗下兩款主力大模型很快就宣布全面免費。

業內人士認為,願意為軟件付費的企業並不多,大模型B端的利潤空間正在急速萎縮,去年能賣到千萬級別的大模型專案今年可能只能賣到100萬元了,市場上有太多的開源大模型可以套殼,競爭非常激烈。

其次,B端和G端的業務,有時候也是難啃的「硬骨頭」。一則,每一個B端客製化案例都是一個「孤本」,非標準化的客製服務意味著更高的成本投入,尤其是對於場景復雜、數碼化轉型較晚的工作環境,數據安全、資訊孤島等問題都不容易突破。

二則,B端業務的銷售周期和應收賬期往往都會較長,這要求企業展現出更多的耐心和持續的努力。近日,科大訊飛董事長劉慶峰便表示,公司將會主動放緩甚至放棄部份G端業務,原因是考慮到回款周期的問題。

三則,對於金融、醫療、法律等部份垂直行業的合作,其對大模型的介入有著極高需求,儲備相關領域的高素質人才也是一筆大成本。

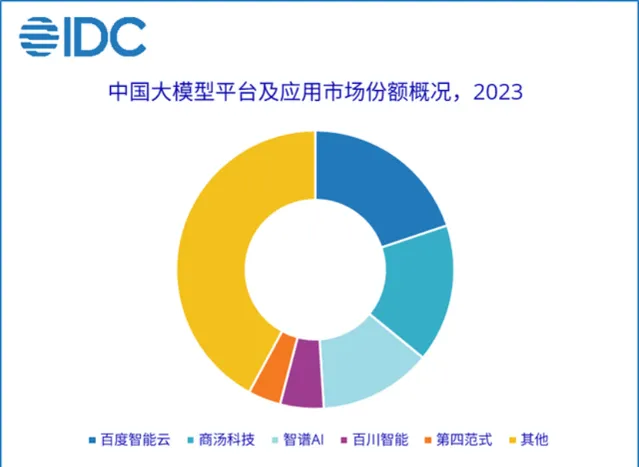

最後,即便大模型初創企業克服以上重重難關,但企業開發基礎模型往往更青睞於老牌雲廠商。數據顯示,2023年大模型市場中,百度智能雲、商湯、智譜AI的市場份額排在前三,加起來占據了市場的半壁江山。

不過,這也並不意味著初創企業就無法突圍而出,數據顯示,2023年中國生成式人工智能的企業采用率已達15%,市場規模高達14.4萬億元,這一數碼有望持續增加。

大模型在B端市場的下半場,或許需要從企業視覺升級為產業視覺,紮根於辦公、生產、教育、制造等各個環節,成為撬動企業新增長的動能,才是企業方接納這項新技術的關鍵。

有企業方人士認為,他們不關心大模型有多少花活,關鍵是能幫企業省多少錢,真正需要的是基於整體技術提升的完整業務解決方案。

隨著大模型行業的不斷發展,如何在使用者增長和模型能力進步中找到可持續的經營模式,這一問題依然會困擾著每個大模型企業,但不同企業的答案或許都不一樣。

這意味著在大模型領域,沒有一套模式能夠為所有企業所通用,無論ToB 還是 ToC,都不過是大模型通往未來的路徑而已,真正決定企業未來的,是其能否在服務客戶過程中帶來更多創新的AI套用和服務。

如果最終只有30家大模型能夠留下,那麽活下來的大模型,不一定是名頭最響的,但一定是最實用的。