「假設青蛙創造了人類,那麽你認為現在誰會占據主動權,是人,還是青蛙?」

這是「AI教父」謝菲·辛頓在2023北京智源大會上提出的問題。作為谷歌前任副總裁,他不惜辭去擔任了十多年的職位,只為能夠自由地討論、提示「人工智能的危險」。

只不過,一年過去,AI不僅沒有走到他口中的「淪陷人類」那一步,反倒是給他帶來了無數科學家夢寐以求的榮譽—諾貝爾物理學獎。而且不僅是物理學獎,諾貝爾化學獎也同樣頒給了三位用 AI 研究蛋白質結構的科學家,震驚學界。

代表人類在物理學和化學領域的最高成就和最新成果的大獎,如今卻頒給了AI。這不僅僅是對科學家的認可,顯然也是對「AI輔助科學研究」這一套用趨勢的肯定。

與此同時,10月9日,輝達在華盛頓啟動了為期三天的「AI峰會」。和以往不同,這次的釋出會並不涉及新產品,而是更多地聚焦於AI在套用層面取得的成功。用輝達企業平台副總裁卜·佩特的話來說,「世界正處在AI套用的邊緣。」

從諾獎對AI套用的鼓勵,再到輝達對AI套用的關註,我們可以從中得到怎樣的啟示?

接連震驚物理學界與化學界,AI的故事講到哪一步了?

根據瑞典皇家科學院的解釋,謝菲·辛頓之所以能獲得諾貝爾物理學獎,是為了表彰他在使用人工神經網絡進行機器學習方面的奠基性貢獻。他提出的機器學習技術被廣泛運用於物理學界的數據分析、模型構建等領域。

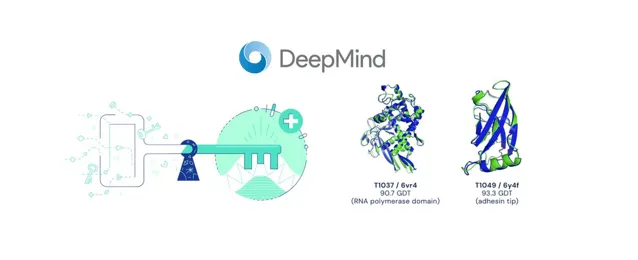

與此同時,諾貝爾化學獎則有一半共同授予了谷歌旗下DeepMind公司AI科學家德米斯·哈薩比斯和約翰·江珀,以表彰他們研發出的「Alpha Fold2」模型在蛋白質結構預測方面的成就。

不難看出,在這兩個案例中, AI其實並沒有單獨獲獎,它在學界也並不是孤立的,而是以交叉學科、跨界融合的方式套用在具體的科研領域 。

與之相似的是,在輝達的AI峰會上,副總裁卜·佩特也在強調AI在現實領域的套用:「從智能助理,到機器人工廠,再到天氣預測,治療癌癥、探索外星,在輝達的CUDA庫中已經有超過4000個AI套用,幫助各行各業實作突破。預計人工智能將在所有利用該技術的行業裏產生高達20萬億美元的影響。」

例如,美國國家癌癥研究所正在使用輝達的AI服務,用於醫學影像分析、從大數據庫提取資訊,從而幫助藥企和科研人員篩選新藥分子,大大減少開發新藥所需的時間。

事實上,不只是輝達,此前,Meta曾經推出了首款AR眼鏡,開始探索AI硬件,最近又推出了Meta AI聊天軟件,開始「軟硬一體」地探索AI套用。而馬斯克更是將FSD視為特斯拉的核心賣點,聲稱自己推出的Robotaxi會重塑全球交通運輸行業,「這將載入史冊」。

由此可見,AI的發展的重心,已經從早期的算力層、模型層,開始全面轉向最終的套用層;AI的技術的進步也將由「技術驅動」轉向「套用驅動」。

為什麽會產生這種轉變?

回顧生成式AI的發展歷程。在短短幾年內,從算力芯片、伺服器的進步,到演算法和模型的最佳化,再到消費端套用的井噴,與AI有關的產業鏈生態幾乎在瞬間形成。放在過去的工業和互聯網革命時代,這一過程往往需要經歷了幾十年甚至上百年的積累,如今卻大大加速,為什麽?

資本的介入無疑是最大的動力,近年來,中國、美國、歐洲的科技巨頭、投資機構幾乎是在「爭搶」著在投資AI。

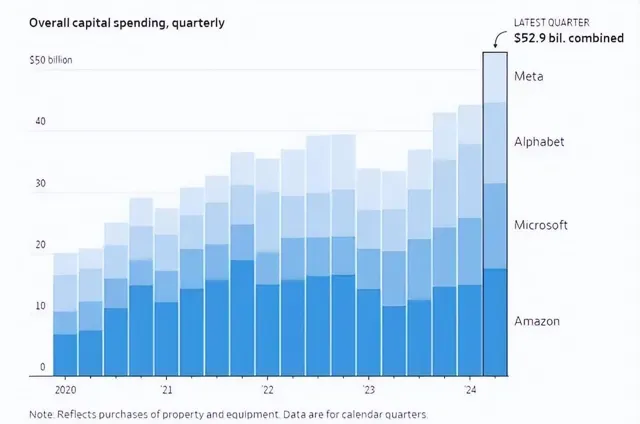

以亞馬遜、微軟、Alphabet和Meta的季度資本支出情況為例,在今年的第二季度,四大巨頭共花費500多億美元投資AI。Meta行政總裁朱克伯格更是公開宣布,公司將在2024年底前購入60萬顆GPU。馬斯克也表示計劃在明年夏季前采購30萬顆GPU。

與此同時,中國的阿裏、騰訊等互聯網大廠也不甘示弱,將國內的幾大AI初創公司悉數收入囊中。

圖源:智東西

熱錢的湧入,更是讓AI初創公司估值水漲船高。從最近一輪的融資情況來看,Open AI的投後估值已經達到1570億美元,僅次於字節跳動和埃隆·馬斯克創辦的Space X。

然而,這種投入在早期雖說是不計成本,但從長期來看,仍然是企業為了追求更高的營收和利潤增長而進行的投資,是需要拿出回報的。而目前來看,除了輝達、台積電等上遊廠商賺得盆滿缽滿以外,幾乎所有的大模型都在瘋狂虧損。據Open AI預測,公司目前高達數十億美元的年度虧損將持續擴大,預計在2026年將虧損140億美元,2029年才能盈利。

從這個角度來看,無論是算力芯片公司(如輝達),還是科技巨頭(如Meta、tsla),都需要讓AI在套用層面展現出真正的商業化能力、證明自己,才能吸引更多的人和錢參與進來,將AI的故事講下去。因此才會出現這種在發展重心上的轉變。

AI產業革命將如何演進下去?

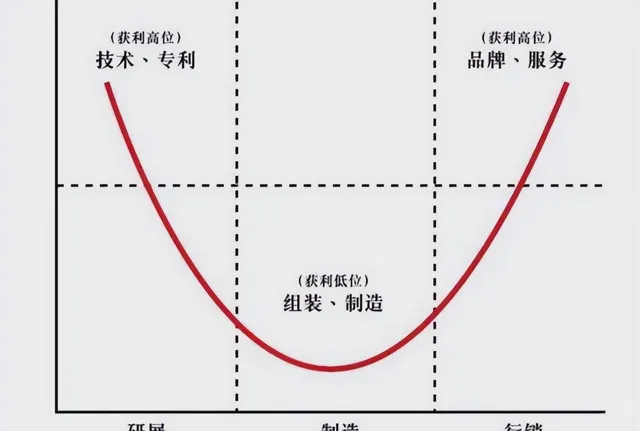

事實上,宏碁集團創辦人施振榮曾經提出過一個「微笑曲線」理論,用來解釋當下大部份AI公司盈利難的問題再合適不過。

在他看來,制造業中,研發和行銷等高附加值環節位於曲線兩端,往往能夠獲取較高的利潤,而中間的生產制造環節所獲得的利潤則相對較低。

類比到AI,AI產業鏈也同樣包括三個主要環節:GPU制造/雲端運算、大模型開發、AI套用。

其中,底層服務商透過銷售算力芯片硬件和提供雲伺服器業務,賺取豐厚的利潤。而AI套用層企業則處在最靠近市場和變現的位置,將AI融入到自動駕駛、醫療診斷、智能家居等各種場景,憑借AI打造產品力,也能獲得不錯的溢價。

相比之下 ,只做大模型的AI公司,既要受到上遊基礎設施的制約,後有AI套用廠家落地的卡位,且研發成本高、技術門檻高,叠代競爭激烈,從而導致這一環節出現利潤低、變現慢的窘境。以自動駕駛技術為例,輝達透過提供高效能GPU,占據產業鏈的高地;特斯拉、Waymo等,透過自動駕駛套用的開發,同樣創造了巨大的商業價值。但一直默默「奉獻」的底層大模型,卻獲利甚微,還面臨著高成本和激烈競爭的巨大壓力。

在過去,GPU廠商(如輝達、AMD)、大模型廠商(如Open AI),套用端廠商(如蘋果、微軟、特斯拉),他們在自己的行業內各自為戰,展開競爭。如今,他們開始嘗試「抱團」,對產業鏈進行垂直整合:產業鏈上遊的輝達參與到了中遊的大模型公司Open AI的融資,產業鏈下遊的微軟、蘋果更是與Open AI深度繫結。中國的華為、阿裏、騰訊、蔚小理等企業從芯片制造,到大模型訓練,再到實際套用,也開始逐步對AI進行產業鏈層面的垂直整合。

事實上,流動互聯網時代的蘋果,新能源車時代的比亞迪,都曾透過這種一體化戰略大大加強自己在行業內競爭力。這種成功的經驗或許同樣能夠為AI時代的企業們帶來啟示:「 誰能夠率先將芯片、算力、數據、模型、套用這五點統一,誰就能夠在這場科技革命浪潮中最先摘到‘低垂的果實’ 。」

來源:美股研究社