文 | 錦緞

螺旋飛升的3萬億美元俱樂部,正在統禦人類社會最大的財富池:

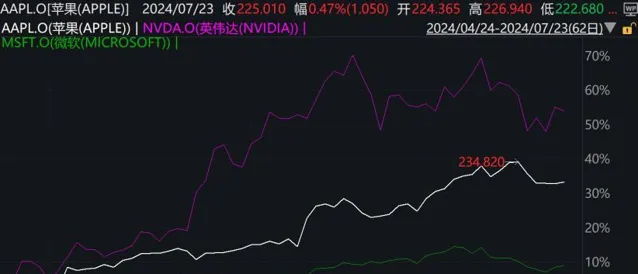

今年以來,美股市值摸到3萬億美元門檻的公司一共有三家,第一名蘋果(約3.5萬億美元)、第二名微軟(約3.3萬億美元)、第三名輝達(約3.0萬億美元)。

看似業務毫不相關,內裏實則絲絲入扣,它們登頂3萬億美元寶座,背後有一個共同的推手:AI。

AI的發展,已經形成一個無形的三角飛輪,那就是算力、大模型和終端套用。算力是一切大力出奇跡的起點,模型在算力的加持下化腐朽的數據為神奇,然而縱使講得再天花亂墜的大模型,也需要直面消費者的AI終端套用來最後買單。

算力龍頭——輝達,這是最好理解的,靠著壟斷AI的GPU,輝達成為當之無愧的AI算力龍一,是最純正的賣水人;雖然老黃天花亂墜講了一大堆智能機器人、AI光刻機巴拉巴拉的,但華爾街沒人信這些,只關心它下個季度到底能出多少張卡。

大模型集大成者——微軟,則相對復雜一些,作為Open AI的最大資方身份特殊,另一方面其自己也有訓練大模型,這使得微軟成為大模型最領先的玩家,同時微軟提供的雲算力服務,從這個角度來看它也是半個賣水人;此外,微軟還擁有吊打一切的辦公套裝,Copilot因此也是最被寄予厚望的AI套用,即使已經連續幾個季度不及預期。

AI終端攪局者——蘋果,是最令人費解的,好像年初還在被詬病押寶MR和汽車,將錯過整個AI浪潮,4月份卻靠AI終端的概念,股價原地生拔30%,上演大象起舞王者再臨的故事:屬於妥妥兵馬未動,預期先行。

三家公司圍繞著AI,股價螺旋式創出新高,其實反映的是市場對AI飛輪不同階段的追捧。其中算力和模型,在一年多內被反復學習,已經沒有太多的認知差。

而拼圖的最後一塊,AI終端,雖然還在模糊中,但產業脈絡與財富脈絡均已逐漸清晰起來——這可能是我們研究AI,不得不更著筆墨的一大方向。

圖:近一個季度三家3萬億公司股價走勢 來源:Wind

01 AI終端不是一個偽命題

AI套用的缺失,仍在刺痛每一個科技擁躉。

從去年AI風剛開始起的時候,大家就開始暢想AI套用的遍地開花。而AI套用又可以分為兩個大類,嵌入AI功能的偏軟件類產品,比如微軟的Copilot,AI語音助手等;另外是嵌入AI功能的智能硬件終端。

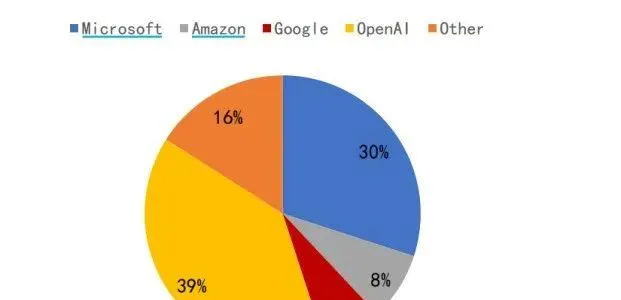

在ChatGPT橫空出世之後,經過一年的發展,被寄予厚望的AI套用類軟件卻始終不及預期。市場最終將其歸因於大模型還不夠強大,也正是由於這個原因,各大企業都在爭相購買雲端運算廠商的算力,來叠代自己的模型。其中,微軟具有 OpenAI 獨家授權的 API 介面,在AI 模型服務(AI MaaS)上明顯領先於亞馬遜和谷歌,成為意外的贏家。

但CSP算力的爆賣,也始終掩蓋不了AI套用的不及預期,可能市場期待的AI爆款套用,仍需時間等待scaling law下的新的大力出奇跡。

圖:生成式 AI MaaS 層市場占有率(2023年) 資料來源::IoT analyst,華安證券研究所

但AI趨勢已成,創新的風不會消失,只會轉移。 伴隨著蘋果公司市值創下歷史新高,似乎昭示著智能硬件終端這個舊瓶,可以裝下AI的新酒。

從產業發展規律來推斷,我們認為AI終端不是一個偽命題 ,主要是基於下面兩點考量。

AI終端的產業邏輯是通暢的

起初大家並不看好AI終端,因為智能終端如手機、電腦,受制於功耗和體積,主芯片的算力很難像伺服器集群那樣無限堆積,這也就導致終端AI的智能化程度不夠。最具代表性的案例就是已經問世了十幾年的Siri,經過無數版本的叠代,還跟一個傻子一樣。

但隨著大模型時代的到來,智能終端不能堆積算力的問題終於找到了解法:雲側的大模型充當智慧大腦,智能終端的端側大模型充當智能互動方式,雲和端相互協作。 雲側大模型解決了深度智能的問題,端側大模型解決了及時智能的問題。

除了及時性和便攜性外,為什麽明明有參數巨大、功能強悍的大模型了,我們還需要再購買一個搭載端側模型智能終端,而不是讓人與大模型直接對話呢?

因為這還涉及到私密的問題。每一個個體對於AI的需求是不同的,我們的終極目標是想讓AI扮演個人的貼身秘書,這天然需要高信任度下的密集互動,私密問題尤為突出。可以試想這樣的一個場景,處理一個私人照片,而隨意將其傳給雲端大模型處理,你面臨的私密泄露風險有多大。

所以,高通公司才釋出了報告【混合AI是AI的未來】,並在報告中指出:

正如傳統計算從大型主機和瘦客戶端演變為當前雲端和邊緣終端相結合的模式,AI處理必須分布在雲端和終端進行,才能實作AI的規模化擴充套件並行揮其最大潛能。

與僅在雲端進行處理不同,混合AI架構在雲端和邊緣終端之間分配並協同處理AI工作負載。雲端和邊緣終端(如智能電話、汽車、個人電腦和物聯網終端)協同工作,能夠實作更強大、更高效且高度最佳化的AI。

從行業發展規律上來推演,我們的手機、電腦等智能終端,在雲端大模型的加持下,反而成為AI的天然載體,是相得益彰而不是非此即彼的關系。隨著功能的日趨強大,我們將有希望看到,AI終端成為使用者的智能助手和私人秘書,自動提供個人化的功能和建議。

雖然高通在2023年就出具報告講了這個邏輯,但直到2024年6月,具有全家桶、且內建作業系統的蘋果躬身入局,同時放棄了造車,AI終端這個產業趨勢才逐漸明朗起來,並且開始逐漸被廣為接受。

供給側邏輯加持:廠商們比你我更緊迫

再好的產業趨勢,最終也需要廠商來推動,尤其是對於科技行業,我們信奉的一條金科玉律是「供給創造需求」。就像光伏發電雖然好,但產業的供給側也花了20年達到平價,此後才迎來需求的大爆發。

看好AI終端能夠最終兌現的另外一層邏輯,來自於供給端正在進行你追我趕的自我革命式的創新。甚至可以說,智能終端的廠商比AI從業人員還要饑渴。

何以見得?從IDC的統計數據就不難發現,2022和2023年連續兩年,全球智能電話、電腦和平板電腦出貨量都出現了同比下滑,第一大單品手機的全球出貨量,已經從高點的15億台下降到11億台。即使強如蘋果,也只能靠微創新擠牙膏,每年提點價,勉強維持利潤不往下墜。

整個智能終端行業,都太需要一個「噱頭」,來給自己沖沖量了。如果以Counterpoint等第三方機構的預計來看,這絕對是巨頭們一個不容錯過的機會:2027年全球AI手機有望達到5.2億部,滲透率達到40%;2028年全球AIPC達到2.9億台,滲透率超過70%。

02 AI終端終將百花齊放,AI手機和PC值得關註

去年曾高期待的AI PIN,AI智能音箱終究曇花一現;概念過後回歸本源,我們認為,在AI終端的創新中,可能最值得關註的反而還是傳統的智能終端,比如手機和電腦。

還未開始已經卷起來的AI手機

根據Canalys的定義,AI手機需要至少具備的標準有:主控芯片SoC 應包含能夠加速 AI 任務的專用單元,即大家常說的NPU,能夠在端側執行 LLM 和其他生成式 AI 模型;端側模型的推理效能應快於人的閱讀速度,相當於 10 token/s;端側 AI 生成影像的時間小於 2 秒。

2024年1月18日,三星搶先釋出號稱為第一款AI手機Galaxy S24,打響第一槍。三星的這款AI手機,除了手機端側大模型之外,雲側的大模型在海外用谷歌Gemini,國內用文心一言,能夠提供AI摳圖、即時轉譯等「新奇」功能,一度沖擊到蘋果的高端機市場。

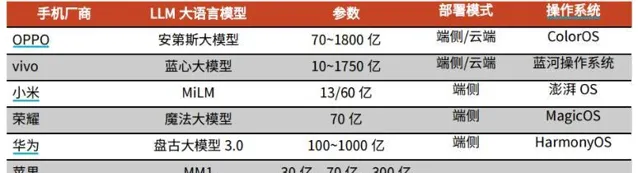

自此,AI手機正式開卷。對於手機廠商而言,因為大模型目前基本都是外接如OpenAI、谷歌,以及百度等的;從硬參數上,大家卷的無非是端側LLM大語言模型的參數量,以及在端側支持這些模型運算的NPU的實力。

不同於模型的百家爭鳴,端側模型需要在功耗和軟件能力之間尋找一個平衡。因此具有自研芯片優勢、自研作業系統,以及最大單一客戶群的蘋果,屬於後發先至者,在推出Apple Intelligence之後基本上確定性釘選一張門票。

而安卓系,在谷歌和高通的加持下,應該也有企業能勝出,不至於被蘋果一家獨大。但是誰能夠做的最好,目前還看不到答案,但可以確定的是,AI手機的成敗將直接改變未來安卓系的格局。

圖:不同AI手機廠商端側模型參數對比 來源:光大證券

變數最大的AIPC

根據IDC【AI PC產業白皮書】的定義,AIPC的6大核心要素是:自然語言互動的個人智能體、內嵌個人大模型、內嵌個人知識庫、CPU+GPU+NPU的本地異構算力、連線開放的 AI 套用的系統生態、個人的私密及數據安全。

2024 年堪稱AIPC的元年。AIPC,作為AI套用生態的新型硬件混合載體,是另外一個競爭白熱化的舞台,同時也是變數最多的場景。

在變局中,我們認為,AIPC的核心抓手是異構芯片,因為這是差異化的最主要來源,所以透過跟蹤芯片可以快速洞悉行業的方向,本篇中我們做初步的討論:

X86最後的榮光?已經被新時代拋棄的英特爾,圍繞並不成熟的Lunar Lake處理器架構,聲稱將在今年底為80多種新型AIPC設計提供支持,NPU算力將達到45TOPS。而AMD,則計劃上市搭載RyzenAI300系列的AIPC,NPU效能宣稱達到50TOPS

ARM的逆襲?蘋果即將釋出的M4,毫無疑問是ARM架構下,AIPC芯片的絕對王者,但並不對外出售,不過足以保證蘋果的Mac在AIPC中占據一席之地。X86最大的威脅來自於高通,高通本身就是低功耗王者,而且收購Nuvia後如虎添翼,高通X Elite NPU的算力為45TOPS,是目前已上市中算力最高的,而微軟似乎在AIPC中,已經把票投給了高通。

攪局者?輝達似乎並不願意放棄AI終端的市場,由於輝達沒有低功耗能力,開始尋求與聯發科合作,據了解正在打造一款ARM架構芯片。

這還只是芯片,PC市場還有聯想、惠普等眾多品牌廠,將給行業增加更多的變數。很有可能,我們將見證,電腦這個已經被認為無比成熟的夕陽行業,將重回成長,傳統格局也將轟然倒塌。

圖:重要的AIPC芯片玩家 來源:中信建投

不同於在AI算力芯片的競賽中,輝達由於十年前GPU就大幅領先,因此確定性的一家獨大,AI終端的局面終將繁榮但又多變。在AI手機側,除蘋果拿到一張確定性門票外,其他的變數仍大;而PC端,變化甚至可能將是顛覆性的。此外,AI終端產業鏈更長,參與方也更多,未來值得的探討的話題還很多。

拋開格局不談,鷸蚌相爭漁翁得利,隨著AI卷到智能終端,已經迷失數年的芯片廠和終端品牌廠都在鉚足勁,試圖做一款劃時代的產品出來,這對於消費者而言,最終都是喜聞樂見的。

當然,現在各大廠商在比調門高低,按照現在的產品力推演,大概率今年下半年眾多看客是會失望的,AI終端產品真正的元年,可能要到2025年才能到來。但不管怎麽樣,AI終端的風,終將吹向你,可以乘風起飛,也可以借風乘涼。