出品|拾鹽士

掃地機器人賽道「擠泡沫遊戲」仍在持續,石頭科技已重新找回高速增長的節奏,而曾經的「掃地茅」科沃斯(SH603486)卻依然掙紮在業績下滑的泥潭之中。

2023年上半年凈利潤下跌超30%、全年凈利潤下跌超60%,今年一季度仍然延續了凈利潤下滑的態勢。因業績長期不及市場預期,科沃斯近一年來股價再遭重挫,從巔峰時期的1400億市值跌至如今的340余億元。

而與之形成鮮明對比的是石頭科技,雖然也曾歷經股價下跌和凈利下滑,但自2023年摘掉「小米系」標簽之後,石頭科技便開始逆勢增長,去年營收凈利大幅增長,股價也在持續攀升,一躍成為國內掃地機器人領域新晉「一哥」。

雖然今年一季度科沃斯的業績有了回暖趨勢,但兩家龍頭對比來看已然嚴重分化。如今,科沃斯還需要解決哪些困局?

一季度歸母凈利潤再跌近9%

兩年投入近百億行銷費卻收效不佳

作為掃地機器人行業的「老大哥」,科沃斯成立於1998年,最初以生產制造傳統吸塵器為主業,隨後轉型至掃地機器人。2019年,原本以代工為主的科沃斯進行重大調整,結束原有服務機器人ODM業務,透過研發推出新一代技術的機器人及智能生活電器品牌「添可」等,樹立自有品牌。

科沃斯2023年的業績和石頭科技形成了鮮明的對比。

2023年度,科沃斯營收155.02億,同比增長1.16%;歸母凈利潤6.12億,同比下滑63.96%;扣非凈利潤4.83億,同比下滑70.26%;經營活動現金流10.91億、同比下滑36.82%。

雖然今年一季度業績有所「回暖」,但歸母凈利潤依然呈現下滑態勢。2024年一季度,科沃斯營收34.74億,同比增長7.35%;歸母凈利潤2.97億,同比下滑8.71%;扣非凈利潤2.86億,同比微增0.26%。

雖然一季度科沃斯業績稍有「回暖」,但還是與石頭科技的增長態勢形成了鮮明對比,可謂一個向左一個向右。

據石頭科技財報,2023年公司營收86.53億元,同比增長30.55%;歸母凈利潤20.51億元,同比增長73.32%;扣非凈利潤18.26億元,同比增長52.46%。今年一季度,石頭科技營收18.4億元,同比增長58.69%;歸母凈利潤3.98億元,同比增長95.23%;扣非凈利潤3.41億元,同比增長110.03%。

對於2023年利潤大幅下滑,科沃斯解釋稱,由於行業競爭加劇,掃地機器人及洗地機產品毛利率水平下降,渠道結構變化,市場投入轉化效率有所下降。此外,銷售費用增加,也降低了公司整體盈利能力。

為提升品牌影響力,多年來科沃斯在行銷方面砸下重金重金。財報顯示,2019年科沃斯銷售費用為12.32億元,占營業收入的23.19%,銷售費用率超過20%。2020年-2023年,科沃斯銷售費用分別達到15.61億元、32.37億元、46.23億元和52.97億元,占當年營業收入的21.58%、24.74%、30.17%、34.17%,逐年攀升。

但可惜的是,雖然科沃斯在2022年-2023年投入了合計近百億元的行銷費用,卻未能帶動公司營收大幅增長,還吞噬了不少利潤。受此影響,公司凈利率已經連續2年下降。

財信證券研報指出,科沃斯新興電商渠道轉化效率較低,線下渠道建設中,份額有序提升。公司抖音渠道的投入費用為3.53億元,同比增長64.95%。經測算,2023年上半年科沃斯和添可雙品牌的抖音渠道營收為6.14億元,同比增長94.07%。

因此財信證券認為,科沃斯當前該渠道的行銷轉化效率並不高,並且對退貨產品的管理問題仍會加重費用,也就是說銷售費的上漲並不能從根本上解決問題。

行銷固然重要,但在消費者越來越追求產品體驗感的如今,科沃斯想要保持市場競爭力和業績增長似乎越來越難,「增收不增利」之勢逐年明顯,2023年的歸母凈利潤更是回到了四年前的水平。

對比來看,2020年-2023年,科沃斯營收分別為72.34億元、130.86億元、153.25億元和155.02億元,雖然連年增長但2023年同比增速已經放緩至1.16%。

凈利潤則是從高速增長到暴跌,2020-2023年其凈利潤分別為6.41億元、20.10億元、16.98億元、6.12億元,同比變動振幅為431.22%、213.51%、-15.51%、-63.96%。

到了今年一季度,科沃斯雖然營收增長,但凈利潤依然處於下降趨勢,但扣非凈利潤則已經止跌。對此科沃斯解釋,非經常性損益較上年同期減少,導致凈利潤有所下降。扣非凈利潤增長,則源於銷售及管理費用比例較上年同期下降。

研發投入遠不及同行

科沃斯掃地機被指「中看不中用」

在2020年左右,人們宅家的時間居多,對於家庭清潔需求的增多導致清潔類電器需求大爆發,也讓資本把瞄頭對準了掃地機,科沃斯和石頭科技也迎來了發展爆發期。消費者也普遍認為,掃地機能夠解放雙手,讓自己從重復繁忙的家務勞動中解放出來。

但據中國標準化研究院的調查顯示,消費者對於市面上掃地機器人的滿意度得分最低,為79分。據業內研究機構進行的調查顯示,有超過60%的消費者對掃地機器人產品感到失望。由此可見,雖然是家用清潔小電器,但消費者對於掃地機器人產品技術升級和產品質素提升依然抱有期望。

在黑貓投訴平台上,科沃斯有著超過2300條投訴資訊,其中有多條反饋體現出其產品質素和技術不達標等問題。

例如有消費者反映「科沃斯掃地機器人劃傷瓷磚、反復出現清潔槽水滿、拖布支架頻繁掉落、機器頻繁離線、找不到基站需要多次建圖、不到一個月出現多次故障...」等,由此可見,掃地機器人的真實體驗感與行銷宣傳有著很大的落差,更有消費者直指「掃地機器人中看不中用」。

資深產業經濟觀察家梁振鵬也曾公開表示,目前掃地機器人智能清潔效率較低,躲避障礙物的能力還遠遠不夠,技術難點和使用者痛點依舊很多。因此,對於科沃斯而言,想要突破痛點還應該在重視研發工作,為消費者研發出更加滿意的產品。

科沃斯近年來的研發費用,與高昂的銷售費用形成了鮮明反差。2019年至2022年,科沃斯研發費用分別為2.77億元、3.38億元、5.49億元、7.44億元,研發費率占比分別為5.22%、4.67%、4.2%、4.86%。

可以看出,科沃斯研發費率一路下滑並且長期在5%以內徘徊。以2022年研發費率為例做對比,科沃斯的競品石頭科技、戴森的研發費率分別為7.37%和40%。明顯可以看出科沃斯的研發費率低於一眾同行。

到了2023年,雖然科沃斯研發投訴略有提升,但研發人員有所減少。截至2023年末公司研發人員數量為1562人,占員工總數為16.11%,分別較上年同期減少38人、下降1.78個百分點。

由此可見,科沃斯作為一個主打科技智能標簽的明星企業,一直被詬病「重行銷、輕研發」並不是電洞來風。

奧維雲網的研究報告顯示,目前智能掃地機器人價格有進一步下降的空間,產品有進一步提升空間。對內面對著技術叠代升級、產品質素提升的壓力,對外則面臨著掃地機器人賽道內卷加劇和價格戰,科沃斯如何突圍依然是個難題。

掃地機賽道內卷加劇

同質化競爭之下亟待建立技術壁壘

近幾年來,科沃斯、石頭科技等企業在發展之中見證了掃地機器人行業的跌宕起伏。科沃斯的發展現狀也是這一行業的「縮影」。科沃斯股價暴跌,也在一定程度體現了掃地機市場正在萎縮。

奧維雲網數據顯示,2023年上半年,清潔電器行業國內市場全渠道零售額達150億元,同比增長3%,而2021年、2022年的同期增長振幅分別為40%和7%。

在科沃斯上市之前,掃地機器人在內的服務機器人整體滲透率很低,清潔小家電在國內也還沒有到爆火的階段。到了2018年至2020年掃地機器人才高速發展,據奧維雲網數據,掃地機器人年度銷量均超過600萬台。而2021年掃地機器人銷量下滑降至578萬台,2022年銷量進一步降至441.4萬台。

在行業增長整體放緩的大背景下,科沃斯、石頭科技等頭部企業采取了「以價換量」策略,價格戰愈發激烈。

此前,科沃斯曾在節點行銷前後將產品T10 OMNI降價800元到3999元;而去年上半年,科沃斯產品線上零售均價3788元、線下零售均價4457元,同比下降8.4%和15.7%。頭部企業下降,其他企業也不得不跟隨,隨後小米全能掃拖機器人、追覓S10等同行跟進降價。

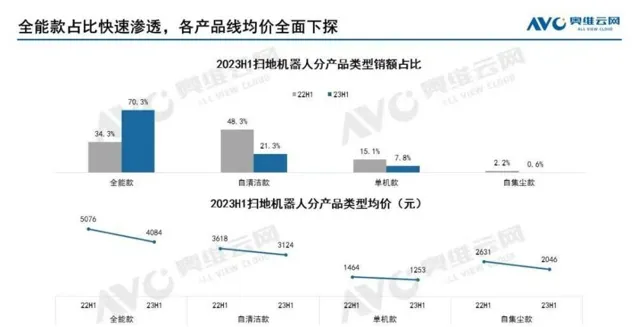

據奧維雲網數據,23年上半年,各種形態的掃地機器人價格均下降,掃地機器人全能款產品均價從5076元降至4084元,618期間頭部品牌價格降更是至3000元左右。

但事實證明,「價格戰」對於掃地機銷量提升效果有限,去年全年掃地機器人銷量整體還是呈現下降趨勢。

而且這一賽道同質化較為嚴重,產品整體缺乏核心有利競爭,有業內人士認為,清潔類電器已經成為國內最內卷的賽道之一。

外有戴森、iRobot等國際企業,後有石頭科技、雲鯨、追覓等國內新玩家強勢切入分一杯羹,格力、美的、海爾等傳統家電巨頭也已紛紛入局,這都使得清潔類電器賽道競爭愈發激烈。

在去年8月17日舉辦的一場釋出會上,科沃斯CEO公開「炮轟」掃地機器人行業惡意抄襲,稱「抄襲得來的產品,永遠只能形似,更談不上使用者體驗。」

企查查資訊顯示,科沃斯旗下洗地機品牌添可與追覓之間存在多起侵害外觀設計專利權糾紛。另外,添可與戴森之間也存在侵害外觀設計專利權糾紛、侵害實用新型專利權糾紛等等,無不從側面體現這一賽道產品同質化嚴重。

但對於消費者而言,在購買意願中,誰家侵權、誰家勝訴,並不在考慮因素之中。在清潔電器的購買過程中,消費者只在乎誰家產品好用,誰家性價比高。所以,價格戰和訴訟戰並不是終局,若想要吸引到消費者,產品力才是關鍵。

行業專家認為,內憂外患之下,科沃斯想要重回巔峰則必要重新審視自身的市場策略和營運策略,加強研發力度以建立技術壁壘。