文/ 青城楨楠

谷歌前CEO 施密特,最近在史丹福大學電腦學院會議上,做了一個很有爭議的演講。

他認為,未來在AI時代, 這個世界會是強者恒強, 中美兩國可能是僅存的競爭者,其他國家基本沒什麽競爭力。

(圖源:pixabay)

(圖源:pixabay)

看完這段演講,我沈默了, 美國科技界的態度越來越鷹派, 合作和競爭,正在朝著競爭傾斜。

不過,另一大科技競逐的關鍵領域——創新藥方面,畫風完全不同。與其說競爭,不如說 中國創新藥正在向美國企業討生存。

在科技爭奪日益激烈的今天,這有點不可思議。

好藥都被買走了,好企業也是

8月17日,【經濟觀察報】發了篇文章,題為【中國創新藥好苗子被買走了】。

這個視角別有新意,過去多數文章在分析創新藥出海的時候,都是從被海外認可,或者企業主動破局的角度來看問題。【經濟觀察報】則是放在中美科技競逐大背景下,讓國人十分尷尬、難過的角度,來看待這個問題。

全力發展科技的今天,最重要的生物醫藥領域裏, 金字塔尖上的明珠,被別人摘走了,這是為什麽?

(圖源:pixabay)

(圖源:pixabay)

據文章所述,截至8月10日,2024年中國創新藥行業授出權益(license-out)的專案有59個, 較去年同比增長47.5%, 這些交易專案中有四成處於臨床前或臨床早期。

2024年1—8月,license-out專案已披露的首付款金額接近15億美元,同比增長35%,潛在總金額為228億美元,同比增長88%。

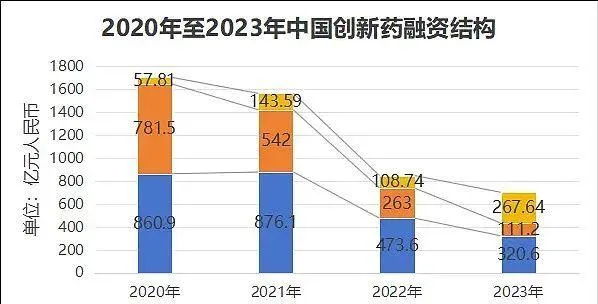

2023年,創新藥融資的結構出現大幅變化。當年,創新藥BD首付款(如果也看成一種融資方式)總額超過IPO,成為創新藥企的第二大融資方式。

所謂BD,是business development的縮寫,中文直譯為商務拓展。

藥企的商業拓展,一般分為兩種,一種是license in,也就是「引進來」,一種是對外授權license out,即「走出去」。

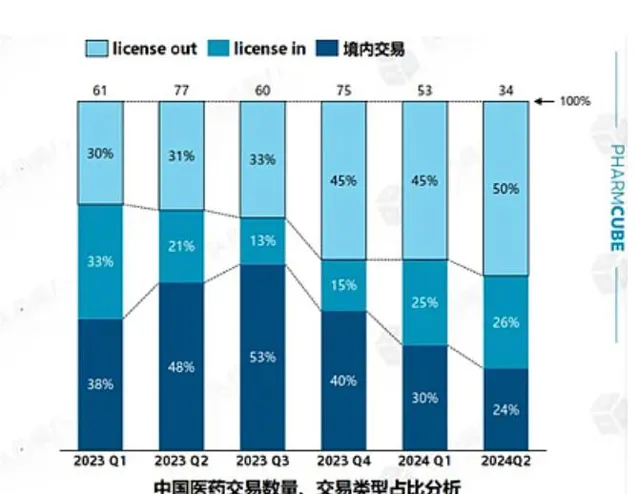

正常的BD應該是雙向流動, 中國創新藥幾乎全是走出去。 據醫藥魔術方塊的數據,中國境內的license out交易占比越來越高,2024年二季度已經達到50%!

把自己辛辛苦苦孕育的孩子賣給歐美大藥廠,這是無奈之舉,舍不得也得舍, 企業要活,孩子要活下去,只能如此。

(圖源:pixabay)

(圖源:pixabay)

2024年,一級市場越來越難做,作為過去支持創新藥企業發展的最大宗融資方式,一級市場融資困難, 只會加速創新藥企業「賣子」。

據談思生物公眾號,2024年上半年,創新藥市場上各輪次的融資,無論是規模還是數量都弱於2023年。

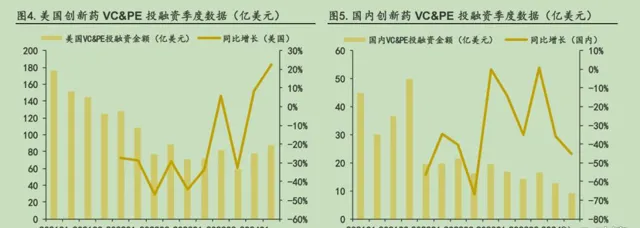

在全球創新藥市場融資回暖的背景下, 中國創新藥的寒冬,顯得格外紮眼格外冷。

(圖源:pixabay)

(圖源:pixabay)

據醫藥魔術方塊數據,2024年上半年,全球創新藥融資總額達151.61億美元,同比上漲15.3%。其中,海外融資金額同比上漲23.2%, 而國內同比下降17.6%,走勢大不相同。

據國投證券統計,截至2024年一季度,美國創新藥VC和PE融資同比增幅超過20%,而中國負增長超過40%。

情況正變得嚴重。 如果說賣一兩個管線,是為了延續企業的未來,現在越來越多明星創新藥企業插個草標出售自己,放棄了未來。

(圖源:pixabay)

(圖源:pixabay)

2024年7月12日晚Street Insider報道,香港上市公司金斯瑞旗下南京 傳奇生物 收到並購邀約,並聘請投資銀行Centerview Partners幫助其董事會審查收購要約和其他選擇。訊息傳出後,在美國上市的傳奇生物股價大漲12%,母公司 金斯瑞生物科技 也大漲25.4%。

據瞪羚羊公眾號訊息,若本次潛在收購以30%—50%溢價計算,收購價格或將在130億-150億美元之間。如果傳奇生物被出售, 將會創下中國創新藥公司出售的記錄。

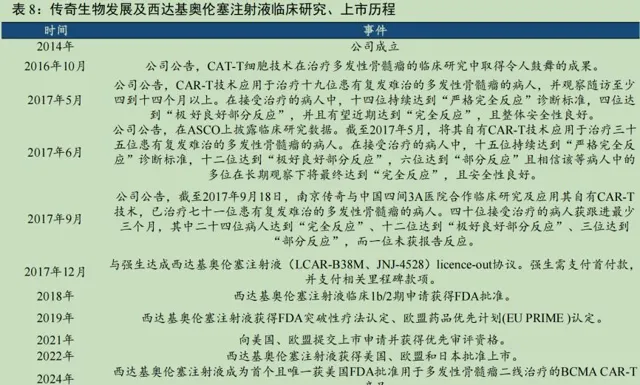

傳奇生物的發展堪稱傳奇,發展不易,其主要創新藥西達基奧侖賽歷經10年波折,總算取得成果。

據傳奇生物財報,國產CAR-T細胞療法產品西達基奧侖賽,2022年的銷售額為1.34億美元,2023年,銷售額達5億美元,同比增長273%。2024年第一季度,銷售額為1.57億美元。

據傳奇合作夥伴強生公布的數據,西達基奧侖賽二季度銷售額1.86億美元,2024年上半年銷售額為3.43億美元,同比增長81.5%。

強勁的銷售額讓強生預測2024年西達基奧侖賽的銷售額有望破10億美元,傳奇預估自己2026年就能盈利。

似乎一切都很光明,可為什麽傳奇藥要賣了自己呢?

據傳奇財報,最新一季,其賬面總現金只剩下2.43億美元,已經低於2023年全年研發費用3.82億美元。

對於母公司金斯瑞來說,面臨一個選擇,到底是繼續給傳奇輸血,等待市場回暖,進而融資,還是賣掉公司一次性收回大筆現金呢?

目前,金斯瑞持有傳奇生物47.86%股份,如果按照150億美元的理想收購價格,可以獲得僅500億人民幣的資金, 是金斯瑞當前市場的兩倍。

熬了10年,如果換成我是金斯瑞,面對這麽豐厚的條件,很難不心動。

(圖源:pixabay)

(圖源:pixabay)

和傳奇類似的公司還有亙喜生物和普方生物。

2023年12月,阿斯利康以總價12億美元收購亙喜生物;2024年4月,ADC 公司普方生物被 Genmab 以 18 億美元全現金收購。

缺乏包容,中國創新藥活下去更難了

在【新藥的故事】裏,作者梁貴柏博士寫道:

根據最新的統計數據,開發一種新藥的耗資超過10億美元。所以,在制定藥價時,大藥廠必須考慮其專利保護的年限以及市場的需求,以期收回成本並有盈余。最後的藥價與藥片的生產成本基本上是無關的,只有這樣,制藥公司才有實力將大量的人力物力投入新藥研發,我們才有希望攻克那些還在威脅人類健康的癌癥和其他疾病。

10億美元,這只是資金成本,時間比資金更為昂貴。

科學刊物【Nature】釋出論文指出,在化學空間裏面,人類可發現的藥物分子個數多達10的60次方個,而太陽系裏所有原子加到一起,只有約10的54次方個。

比太陽系還大幾個數量級的浩瀚之中,捕捉幾近絕望的縹緲的希望,可能是人類目前碰到的最難課題。

(圖源:pixabay)

(圖源:pixabay)

全球生物技術行業組織BIO、InformaPharma Intelligence聯合QIS釋出的報告顯示,2011年至2020年的十年間,9704個藥物研發專案中, 最後經過FDA批準上市的平均成功率約為7.9%。

相比於全球創新藥研發的成功率,中國創新藥企的研發效率和成功率更低。據【自然評論藥物發現】數據統計,從2007年1月1日到2023年12月31日,177家中國制藥公司的350個創新藥從臨床Ⅰ期走到FDA批準的成功率僅1.7%。

全球成功率7.9%,中國是1.7%,這意味著國內創新藥企需要更多的支持和包容。

但是,時間並不再站在國內創新藥企業一邊。

以香港上市的18A醫藥企業為例,燒錢速度驚人。從2022年開始,每年研發費用都在400億左右,但賬上的現金卻在快速消耗,2023年還剩下737億,回到了2020年的水平。

就目前的情況來說, 連頭部創新藥公都無力支持高強度的研發了。

(圖源:pixabay)

(圖源:pixabay)

比如,截至2024年1季度,榮昌生物賬上現金及等價物只剩下6.2億,而其2023年的研發費用高達13.1億。

已經上市的公司算是情況好的了, 沒上市的公司都在絕處求生。 【經濟觀察報】的文章提到明濟生物,其創始人從2023年開始已不從公司領薪金、不走財務報銷。公司團建、年會等活動也暫停了。

按照明濟生物的說法,為了獲得融資嘗試過所有方法,過去給錢的機構被PD-1傷得太深,不願相信新故事,給不了合適的估值;而銀行方面,大部份拒絕貸款,即便有針對醫藥行業的專項貸款,額度僅為千萬級別,杯水車薪。

在所有融資渠道不暢通的情況下,BD是明濟生物能想到的最好救急渠道。

外國藥企,為什麽樂意買單?

不知該慶幸還是該難過,國內創新藥企陷入融資困境的時候,國外大藥企樂意大筆買單。這確實是國內創新藥能力的體現,也是國外大藥企的焦慮所致。

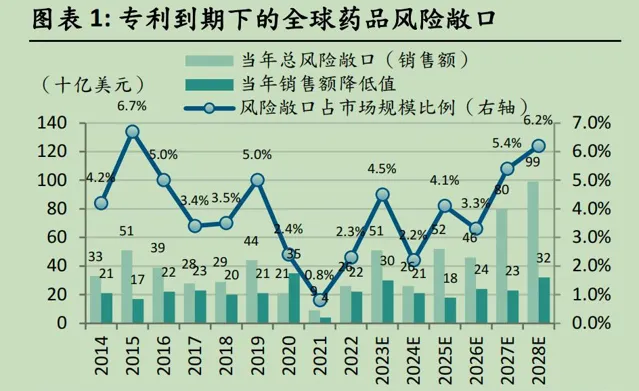

什麽焦慮?專利懸崖。

據 申萬宏源 的研究,從2022年開始到2027年,全球每年都有130種藥物失去其在全球主要市場的獨占權。原因就是專利大面積到期。

(圖源:pixabay)

(圖源:pixabay)

在美國,2024年將是首個專利到期高峰年, 這場專利懸崖將延續到2028年。

根據Evaluate Pharma 的預測,從2023到2028 年,全球原研藥專利到期帶來的總風險敞口將達到 3540 億美元,占2022年全球醫藥市場總規模的32%。

根據交銀國際的研報,全球原研藥專利到期,大藥企們按收入計的風險敞口高達 30%。有的藥企,比如 BMS 百時美施貴寶,更是接近 70%。

從美國市場的歷史經驗來看,專利到期第一年銷售額平均下降37%,第二年將繼續下降60%, 最後銷售額平均僅為專利到期前的四分之一左右。

以輝瑞的血脂調節劑阿托伐他汀鈣(立普妥)為例,在2011年核心專利過期後,2012年銷售額直接腰斬,從95.77億美元降至39.49億美元,跌幅接近59%。

美股市場上,很多藥企的股價仍然處在比較不錯的水平,還沒有完全反映這些未來風險。

大藥企們瘋狂掃貨,和對沖專利懸崖不無關系。

2024年5月10日【21新健康】發表文章,認為目前的藥王是默沙東的PD-1帕博利珠單抗,俗稱K藥。K藥在2023年的銷售額是250億美元,同比增長19%。天文數碼的銷售額背後是2028年即將到期的核心專利,成為默沙東的專利焦慮。

這兩年,默沙東和國內科倫博泰等多家公司合作密切,透過BD買了很多有前景的創新藥,他們擔心專利到期後落入青黃不接的窘境,提前進行技術儲備。

(圖源:pixabay)

(圖源:pixabay)

除了專利到期,還有一件事也讓美國大藥企頭疼,就是美國版集采。

2023年8月29日,拜登宣布10種處方藥,納入美國65歲及以上人士的醫療保險專案價格談判。

2024年8月15日,談判有了結果。據財聯社報道,白宮公布的數據顯示,首批列入談判的10種藥物, 降價振幅從38%到79%不等。

其中降幅最大的是默克公司的降糖藥西格列汀(Januvia),30天份的價格從527美元降至113美元,而諾和諾德的胰島素註射筆諾和銳,每月的用藥費用從495美元降至119美元。

拜登說此舉節省了參保者15億美元的自付費用,這是歷史性的協定。

美國版集采和中國何其相似, 如果美國藥物集采規模繼續擴大,不僅對美國藥企來說是一種挑戰,對於想要在美國市場開疆擴土的中國藥企來說,同樣是挑戰。

國內機構在幹嘛?

IPO受阻,一級市場上不去,除了眼睜睜看著好苗子被美國藥企拿走,就沒有辦法了嗎,國內機構在幹什麽?

指望完全市場化的民間融資,可能很難了, 從融資到市場銷售到研發模式,基礎被全面傷害。

正如明濟生物所說,一級市場的投資者很多被PD-1所傷,國內現在火爆的ADC有類似的趨勢。這不是單純的投資人的問題,企業本身為了追求短期估值,做出的研發選擇,也為今日局面埋下了種子。

(圖源:pixabay)

(圖源:pixabay)

據第一財經2023年4月的文章,據統計,全球新藥研釋出局前十大熱門靶點的集中度為7.68%,中國已經達到19.38%。

此外,中國藥物研發管線中最熱門的30個靶點除了GLP-1受體和胰島素受體之外, 大多數靶點和抗腫瘤相關。

作為投資門檻極高的創新藥,被傷過的投資人心有余悸,再加上二級市場上無窮無盡的下跌走勢,恐怕就更不會願意把錢投在創新藥上了, 極少例外。

當市場不靈的時候,是否需要強大的耐心資本介入?耐心資本對當下的創新藥發展, 對防止新藥市場崩盤,實在太關鍵了。

2024年8月15日,財新有篇文章題為【全鏈條支持創新藥發展的重中之重】,裏面寫到:90年中期美國創新藥發展高,政府投入30%,撬動創新藥產業的發展,這不正是中國的優勢嗎?在新能源、在半導體,我們都可以這麽做,創新藥有何不可?

(圖源:pixabay)

根據醫藥魔術方塊的統計,2023年,國內LP裏高達73%的資金是國資。在資本市場寒冬下,國資已經成為投融資領域的絕對主導力量,現實是, 國資不出手,就沒有其他力量能夠支持國內創新藥的發展了。

稍感安慰的是,自從【全鏈條支持創新藥發展實施方案】風起,到7月5日最終落地,各地都在加快創新藥領域的布局。

據招商證券不完全統計,2024 年以來,招商醫藥的數據是,國內設立的生物醫藥政府基金合計規模已經超過 555 億元。

從創新領域來說,我們還能看到半導體領域和美國的差距,那醫藥領域的差距目前看不到, 所謂絕塵於前、瞠乎其後。

在落後的情況下,後發者想要追趕必然要更大的投入。但在醫藥領域,我們和美國之間的投資差距不僅沒縮小,反而在擴大。

據藥時代統計,2022年中國Top 10藥企的累計研發投入為377.88億元,是美國為首的全球頭部藥企Top 10的5%。

2023年,默沙東一家的研發金額就達到了305億美元,超過2100人民幣,是整個港股18A藥企2023年研發費用的5倍還多。

而中國呢?根據賽柏藍(張自然)的文章,2023年研發費用超過100億的只有百濟神州一家,超過50億的要加上恒瑞、復星,其他多數在20億以內。

就研發強度來說,國內頭部創新藥公司和國外大藥企相比並不差。據賽柏藍統計,2023年恒瑞為27%,信立泰超過30%,石藥、豪森、中國生物等都在20%左右,也就是說, 絕對金額上的差距,是中美醫藥研究領域的最重要的差距之一。

地方政府的情況,我們寫過很多,目前有條件全力支持醫藥的可能不會太多。 巨大的資金缺口怎麽辦?

(圖源:pixabay)

我們關註到,包括工行等頭部銀行在一級市場非常活躍。

據科創板日報8月13日訊息,工商資訊顯示,近日,北京國能工融強鏈股權投資基金(有限合夥)成立,出資額150億人民幣,經營範圍是, 以私募基金從事股權投資、投資管理、資產管理等活動。

合夥人資訊顯示,上述基金由工銀金融資產投資有限公司(下稱「工銀投資」)及其旗下工銀資本管理有限公司(下稱「工銀資本」)、國華能源投資有限公司(下稱「國華投資」)及其旗下國華投資開發資產管理(北京)有限公司共同出資。股權穿透顯示,工銀投資為工商銀行旗下全資子公司。

知情人士向【科創板日報】記者表示,2024年6月19日,國辦創投十七條釋出,提出擴大金融資產投資公司直接股權投資試點範圍,而工商銀行近期加快出資私募基金或是響應該政策號召。

據【中國私募股權市場出資人解讀報告2024】,從2021年至2024年1月末,五大AIC作為LP累計出資約2073億元,其中工銀投資累計認繳出資高達900多億元,平均每年投出150億元, 逐漸成為一級股權投資市場的重要出資人。

(圖源:pixabay)

不久前,半導體領域的大基金三期,同樣是工行在內的頭部大銀行重金支持。

近期,在A股疲軟之際,四大行股價再創新高,如此強勢的走勢儼然和外界脫鉤。既然四大行有如此強大的韌性和抗風險能力, 在投資者眼裏如金子般珍貴,看來可以做些貢獻。

如此強大的銀行,如此硬核的國有資本,更多介入到創新藥領域,支持創新藥研究,絕對是幾家歡喜沒人愁的事情。

(免責聲明:本文為葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作為投資依據。)

-- END --