中商情報網訊:柔性觸覺傳感器是一種基於柔性材料物理特征,能夠將外部力資訊轉化為電資訊,從而實作觸覺感知的傳感器。目前柔性觸覺傳感器產業鏈確實形成了較為完整的體系,涵蓋了從原材料供應、傳感器生產制造、套用開發等多個環節。

一、產業鏈

柔性觸覺傳感器產業鏈上遊為原材料,主要包括聚二甲基矽氧烷(PDMS)、聚對苯二甲酸乙二醇酯(PET)、聚酰亞胺(PI)、碳納米管、石墨烯、金屬納米粒子或納米線、碳纖維、導電橡膠、聚偏二氟乙烯(PVDF)等。中遊為生產制造,柔性觸覺傳感器產品主要包括柔性壓阻式觸覺傳感器、柔性壓電式觸覺傳感器、柔性電容式觸覺傳感器、柔性光電式觸覺傳感器、柔性磁敏式觸覺傳感器、柔性超聲式觸覺傳感器。下遊為柔性觸覺傳感器套用領域,主要為機器人、可穿戴器材、醫療器械、航空航天、工業器材等。

圖片來源:中商產業研究院

二、上遊分析

(一)PVDF

1.PVDF產量

近年來,中國PVDF產量快速增長。中商產業研究院釋出的【2024-2029年中國PVDF行業市場供需及重點企業投資評估研究分析報告】顯示,2023年中國PVDF產量10.6萬噸,同比增長22.3%。中商產業研究院分析師預測,2024年中國PVDF產量將達10.9萬噸。

數據來源:中商產業研究院整理

2.PVDF產能

近年來,中國PVDF產能逐步釋放,供給擴張迅速。中商產業研究院釋出的【2019-2023年中國PVDF行業市場前景及投資咨詢研究報告】顯示,2022年中國PVDF產能約為11.5萬噸/年,2023年增至12.4萬噸/年。中商產業研究院分析師預測,2024年產能將達12.8萬噸/年。

數據來源:中商產業研究院整理

3.PVDF競爭格局

中國PVDF市場集中度較高,前五企業產能占比總和約為65%,其中東嶽集團占比最高,達22%。其次分別為浙江孚諾林、阿科瑪氟化工、內蒙三愛富、浙江巨化,占比分別為13%、13%、9%、9%。

數據來源:中商產業研究院整理

(二)石墨烯

1.石墨烯市場規模

目前,中國石墨烯產業鏈已初步建立,涵蓋從原材料研發、制備到套用的各個環節,並在一些關鍵領域實作了產業化的初步套用,在全球石墨烯產業化的行程中處於領先地位。中商產業研究院釋出的【2024-2029年中國石墨烯行業調研分析及市場預測報告】顯示,2022年中國石墨烯市場規模約為335億元,同比增長26.42%,2023年增至386億元。中商產業研究院分析師預測,2024年市場規模將達441億元。

數據來源:中商產業研究院整理

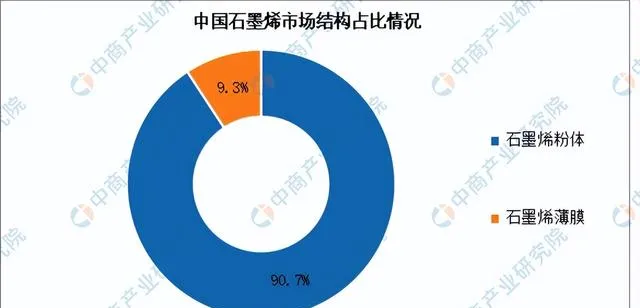

2.石墨烯市場結構

目前中國石墨烯材料市場主要以石墨烯粉體為主,石墨烯粉體占整體市場的90.7%,石墨烯薄膜占比達9.3%。

數據來源:中商產業研究院整理

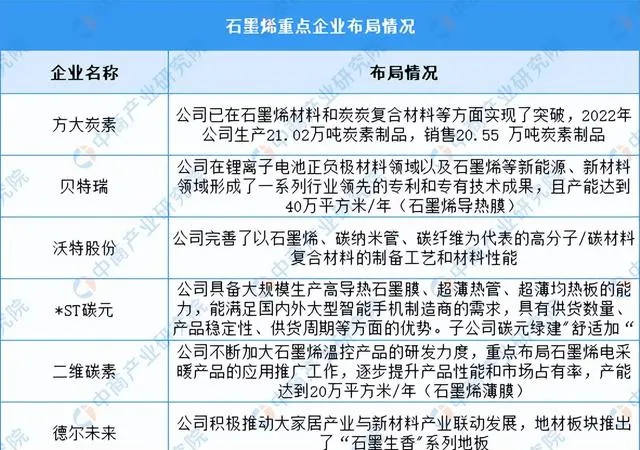

3.石墨烯企業布局情況

國內石墨烯企業以中小企業為主。重點企業主要為貝特瑞、方大炭素、銀基烯碳、沃特股份等,具體如圖所示:

資料來源:中商產業研究院整理

(三)碳纖維

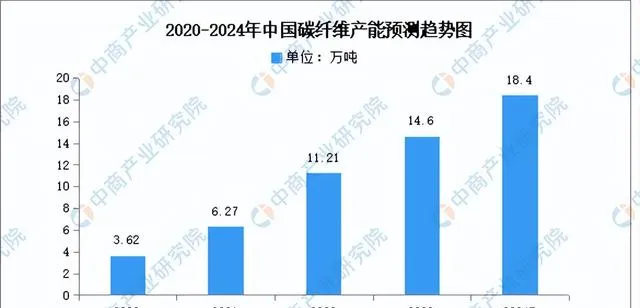

1.碳纖維產能

如今,中國碳纖維產能已突破十萬噸,成為全球第一生產國。中商產業研究院釋出的【2024-2029年中國碳纖維行業市場調查與投資前景研究報告】顯示,2022年中國大陸產能11.21萬噸,2023年約為14.6萬噸。中商產業研究院分析師預測,隨著政策支持碳纖維的進一步發展,2024年中國碳纖維產能將增長至18.4萬噸。

數據來源:中商產業研究院整理

2.碳纖維市場規模

碳纖維行業屬於國家戰略性新興產業,在輕量化市場具有廣闊的發展前景,在國防安全、航空航天等板塊具有不可替代的優勢。中商產業研究院釋出的【2024-2029年中國碳纖維行業市場調查與投資前景研究報告】顯示,2022年中國碳纖維市場規模為128.1億元,同比增長20.69%,2023年市場規模約為153.7億元。中商產業研究院分析師預測,2024年碳纖維市場規模將達171.4億元。

數據來源:中商產業研究院整理

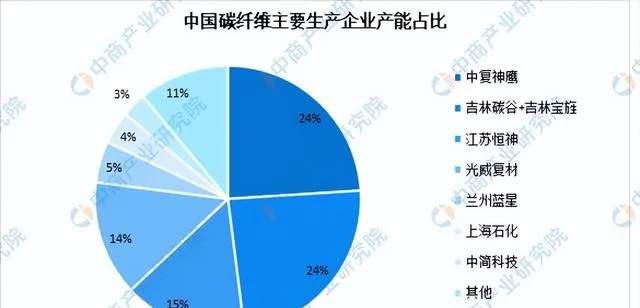

3.碳纖維競爭格局

當前中國國內主要的碳纖維制造商包括中復神鷹、吉林碳谷、吉林寶旌、江蘇恒神、光威復材等。其中,吉林碳谷以原絲生產為主;吉林寶旌和蘭州藍星以大絲束碳纖維生產為主,江蘇恒神和蘭州藍星兼備原絲生產和碳纖維生產能力;其他公司產能主要集中在高效能碳和小絲束碳纖維。數據顯示,中復神鷹和吉林碳谷+吉林寶笙產能占比均為24%;其次江蘇恒神,占比15%;光威復材占比14%。

數據來源:中商產業研究院整理

三、中遊分析

(一)柔性觸覺傳感器市場規模

中商產業研究院釋出的【2022-2027全球與中國觸覺傳感器市場現狀及未來發展趨勢】顯示,2022年全球柔性觸覺傳感器市場規模約15.34億美元,2023年全球柔性觸覺傳感器市場規模超20億美元。中商產業研究院分析師預測,預計2029年市場規模增長至53.22億美元,2022-2029年CAGR為17.9%。

數據來源:中商產業研究院整理

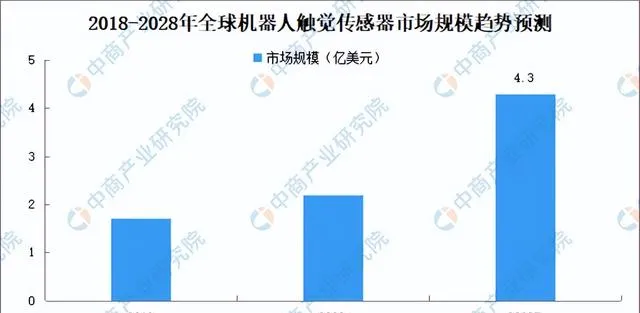

(二)機器人觸覺傳感器市場空間

目前觸覺傳感器在機器人中主要套用於手/手指,未來各場景更精細的觸覺感知能力需求將推動機器人觸覺傳感器需求進一步增加,如人形機器人的肢體、胸腔等部位有望成為潛在套用場景。中商產業研究院釋出的【2022-2027全球與中國觸覺傳感器市場現狀及未來發展趨勢】顯示,2022年全球機器人觸覺傳感器市場空間超2億美元,中商產業研究院分析師預測,2029年全球機器人觸覺傳感器市場空間將達到4.3億美元,2022-2029年CAGR達10.2%。

數據來源:中商產業研究院整理

(三)柔性觸覺傳感器競爭格局

柔性觸覺傳感器技術仍由國外企業領先,市場以國外廠商為主。全球範圍內柔性觸覺傳感器生產商主要包括Novasentis、Tekscan,Inc.、JapanDisplayInc.(JDI)、BaumerGroup、FrabaGroup、Syntouch、Canatu、Sensel、FORCIOT等。2022年,全球前五大廠商占有大約57.1%的市場份額。

數據來源:中商產業研究院整理

(四)柔性觸覺傳感器企業布局

多功能柔性觸覺傳感技術仍是國內「卡脖子」技術,當前國內部份廠商積極布局柔性觸覺傳感器。

數據來源:中商產業研究院整理

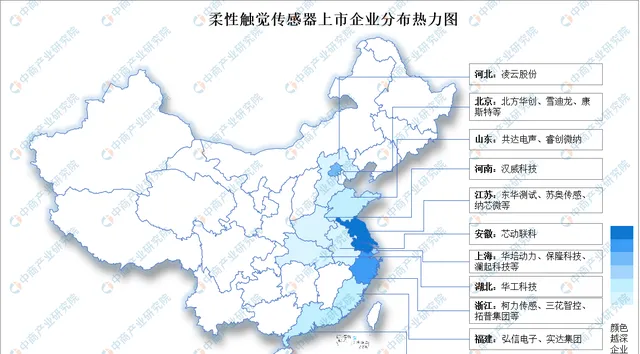

(五)柔性觸覺傳感器上市企業熱力分布圖

資料來源:中商產業研究院整理

四、下遊分析

(一)機器人

1.工業機器人

中商產業研究院釋出的【2024-2029年中國工業機器人行業深度調查及投融資戰略研究報告】顯示,2023年全國規模以上工業企業的工業機器人累計完成產量42.95萬套。中商產業研究院分析師預測,2024年中國工業機器人產量將達到43.15萬套。

數據來源:國家統計局、中商產業研究院整理

工業機器人被譽為「制造業皇冠上的明珠」,作為現代工業發展的重要基礎,工業機器人已成為衡量一個國家制造水平糊科技水平的重要標誌。中商產業研究院釋出的【2024-2029年中國工業機器人行業深度調查及投融資戰略研究報告】顯示,2022年中國工業機器人市場規模達到585.17億元,2023年市場規模增至665.88億元。中商產業研究院分析師預測,2024年中國工業機器人市場規模將增至726.42億元。

數據來源:IFR、中商產業研究院整理

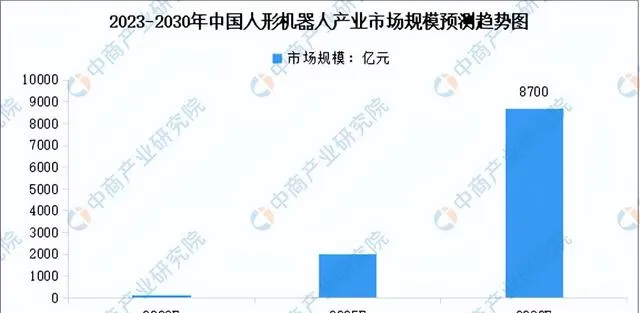

2.人形機器人

人形機器人是資訊、制造、材料、能源、生命等技術的集大成者,涉及領域新、技術含量高,其創新發展蘊含巨大生產力潛能,有望帶動新經濟增長點不斷湧現。在政策和技術的雙重加持下,人形機器人在工業、醫療、家庭服務等領域具有巨大套用空間。根據IFR和中國電子學會數據,盡管人形機器人處於起步階段,但參照其他電子產品滲透率超過20%後將爆發式增長。2023—2030年,按年均復合增長率30%測算,預計到2030年,中國人形機器人市場規模有望達約8700億元。

數據來源:中商產業研究院整理

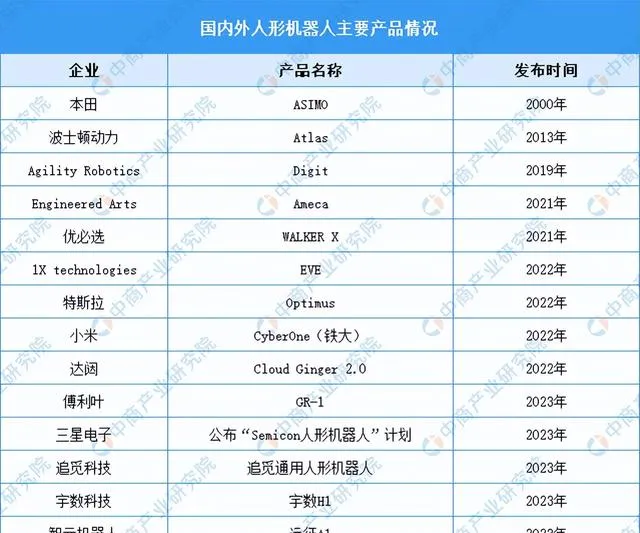

近年來,國內外多家企業積極布局人形機器人產業並釋出相關產品,全球人形機器人產業正迎來重要機遇期。國外企業中,特斯拉、波士頓動力、本田、EngineeredArts、1XTechnologies等企業釋出了Optimus、Atlas、ASIMO等人形機器人產品或其叠代產品;國內企業中,優必選、達闥機器人、小米、傅立葉智能正逐步進行產品正選及更新。

資料來源:中商產業研究院整理

(二)可穿戴器材

1.可穿戴器材出貨量

隨著行動通訊、影像技術和人工智能等技術的持續發展和創新融合,中國可穿戴器材的出貨量將持續增長。中商產業研究院釋出的【2024-2029年中國可穿戴器材行業市場前景預測及未來發展趨勢研究簡報】顯示,2023年中國可穿戴器材出貨量約為1.24億台,相比2022年有所下降,但市場在經過短暫調整後開始復蘇。2024年一季度出貨量達到3367萬台,同比增長36.2%,顯示出市場在新的一年裏開局強勁。中商產業研究院分析師預測,2024年中國可穿戴器材的出貨量將達到1.34億台。

數據來源:中商產業研究院整理

2.可穿戴器材出貨量結構

2024年一季度,中國智能手錶出貨量達到910萬台,占比27.0%。手環市場出貨量達到370萬台,占比11.0%。耳戴器材出貨量2075萬台,占比61.6%。

數據來源:中商產業研究院整理

更多資料請參考中商產業研究院釋出的【中國柔性觸覺傳感器行業市場前景及投資機會研究報告】,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、「十五五」規劃等咨詢服務。