當我們在購買「手機殼」時,會否想到「翻蓋的手機殼」其實商品名曰「手機保護套」呢?這兩者在海關商品歸類中大不同!

鏈鏈知迅特邀資深商品歸類顧問劉文輝先生分享實務文章,為大家拆解這個潮流物件的歸類之道,歡迎各位讀者一起交流探討。

案例回顧

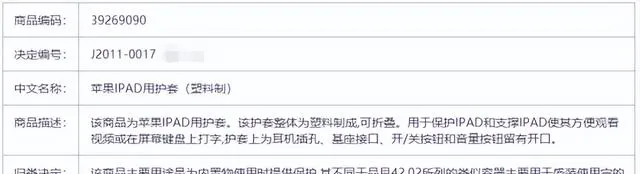

近日,一家企業客戶提出,需幫助其核實 手機保護套 的商品編碼。

客戶申報商品編碼為3926909090, 海關後期核查 時建議企業歸入42023200。

對此,客戶企業提供的商品資訊如下:

由上蓋和下蓋組成,可折疊,材質為塑膠。

企業給出的歸類依據為:海關在 2011年 作出的歸類決定:J2011-0017。

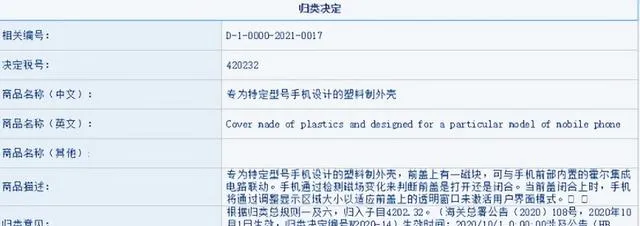

然而,企業忽略的是,針對此類商品,海關在2020年9月公布了 新的歸類決定 ,見下圖:

而且,海關總署的2020年108號公告明確 J2011-0017失效 。

由此可見,根據海關最新公告, 企業申報的稅號39269090從海關釋出2020年第108號公告之日起是就屬於申報錯誤 ,應該按新的稅號42023200申報。

啟示與提醒

這個案例告訴我們,要 及時關註海關政策和最新的歸類決定 ,才能避免類似差錯。

為什麽會出現這種 前後歸類決定不一樣的情況? 筆者認為,是對商品內容認定和理解不同的原因造成,原歸類決定認為這手機保護套不符合容器特征,按 書籍封面類似品 歸入3926品目項下。而 新的歸類決定 認為其符合 容器特征 ,所以應按容器特征歸入4202品目。

是否所有的手機保護套都按以上的歸類思路呢?筆者認為還要看商品的實際情況。

大家可以看看下圖的「手機保護套」。從圖片看,該「手機保護套」是套在手機背面,不能折疊。筆者認為這種手機保護套不具有容器特征, 應該按材質歸類,塑膠制的應歸入39269090稅目項下 。

圖片來源:pexels、淘寶網

以上僅代表筆者看法,如有不同見解或疑問歡迎留言垂詢。