報告出品方:國泰君安

以下為報告原文節選

------

1. 遊戲產品的趨勢:3D 化、UGC、碎片化

1.1. 3D 化:3D 建模成為頭部產品標配

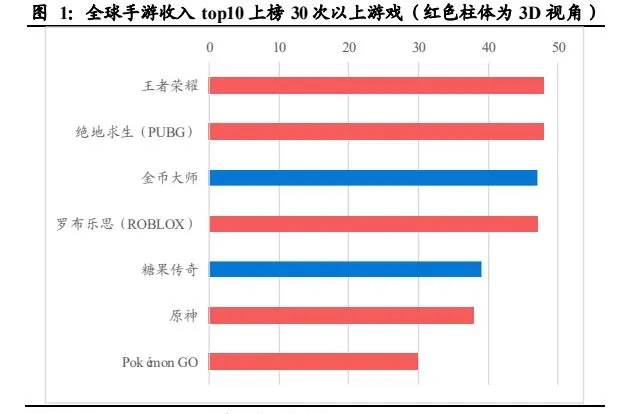

頭部手遊已經進入全面 3D建模時代。根據sensor tower 釋出的統計數據,過去 48 個月中,曾進入全球手遊收入 top10 的遊戲共 38 款,上榜超過10 次的遊戲有 16 款,其中大多都涉及到 3D 建模,7 款遊戲為絕對頭部,上榜超過 30 次,其中 5 款遊戲依賴於 3D 建模視角(【王者榮耀】【絕地求生】【ROBLOX】【原神】【Pokemon GO】)。隨著手機終端的效能提升和價格下降,玩家遊玩 3D 遊戲的門檻在持續降低,而 3D 在畫面展現的豐富度和美觀度上要優於傳統 2D,自然會受到更廣泛玩家群體的認可。

1.2. UGC 化:平台提供基礎玩法,使用者自己生產內容

遊戲本質是「內容」和「玩法」的體驗,後者可重復體驗,更容易留住使用者。遊戲玩家在遊戲中希望收獲好的內容認知或是遊玩體驗,大多數遊戲都可以在「內容」或「玩法」的二元劃分中找到自己更偏向的一級。

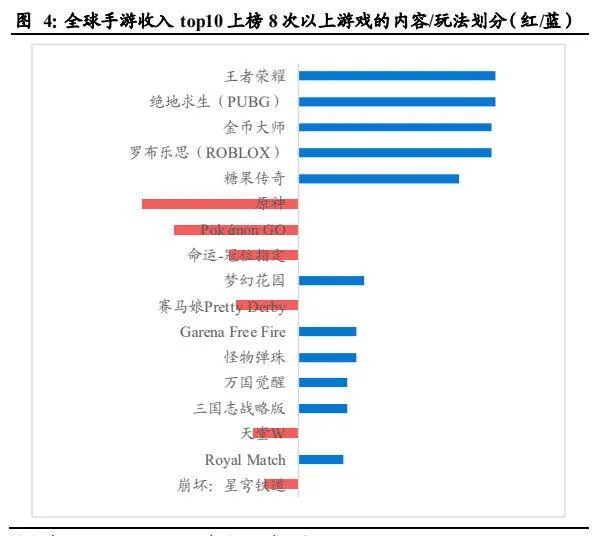

從近年來的頭部遊戲產品來看,偏向「玩法」內容的明顯更多,如【王者榮耀】【絕地求生】等,這些遊戲並不重視故事性,玩家重復體驗相似的玩法;而「內容」內容的包括【原神】【PokemonGO】等,玩家更關註主線故事或人設故事的體驗。

具體而言,「內容」就是要「講好一個故事」,遊戲透過線性敘述(如各類單機遊戲)、豐富而具體的人設(如二次元向、收集類)等獲得玩家的認同,因此遊戲營運方要持續進行內容更新和投入,如不斷推出新內容、資料片,從而延長遊戲的內容時長,留下玩家,因此大型 MMORPG的主線劇情會持續更新,如【劍網 3】需要營運團隊十幾年來持續保持每年 2-4 次的資料片更新頻率,【魔獸世界】的每次更新都伴隨著大量的主線劇情的更新,給使用者以「追劇」般的體驗。

而「玩法」核心是「一次好的體驗」,玩家重復遊玩相似的內容,只是過程和結果不盡相同,玩家希望從遊戲中收獲的是體驗或成就,關註玩法的創新性、體驗的順暢性,所以如 MOBA、「大逃殺/吃雞」類等遊戲,每個賽季的更新主要是推出新主題、新英雄/裝備、新裝飾/商品,從而豐富玩法中的各類元素,核心工作量在於對遊戲模型的更新。如【王者榮耀】每 3 個月為一個賽季,最新的 S34 賽季,貼合新春時期,采用了「天穹節」的設定,相應推出了一系列皮膚、戰令計劃、組隊功能方面的更新,而核心玩法或者劇情並沒有大幅變化。

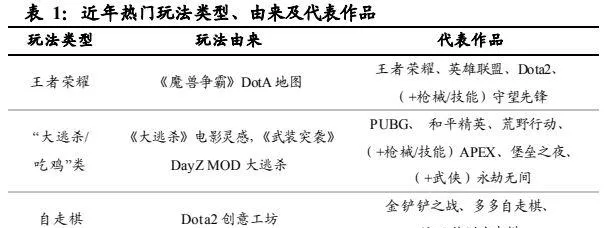

UGC 已經成為過去十年新玩法出現的重要來源。近年來的頭部遊戲中,「MOBA」、「大逃殺/吃雞」、「自走棋」等玩法占據重要位置,相對傳統的 MMORPG、三消、卡牌等玩法,已經成為了重要的遊戲類別,這些玩法都是脫胎於玩家的二次創作,或是借助成熟遊戲中的 UGC 功能,是玩家創意的體現,玩家會透過 MOD 的形式修改遊戲的外觀或玩法,一些遊戲產品官方直接提供各類 UGC 板塊,如地圖編輯器、創意工坊等,玩家可以透過對遊戲提供的現有元素進行組合,設計出新的玩法,再進行發揚光大,形成了最後商業成熟的玩法。

如「MOBA」就是來自【魔獸爭霸】的地圖編輯器。「MOBA」也被稱為「類 DotA」,其原型來自經典即時戰略遊戲【魔獸爭霸】中地圖編輯器的一張地圖【defense of the ancients】,該地圖奠定了上中下三路防守、攻破對手大本營、操控單一英雄升級和購買裝備等基本玩法要素,經由【Dota】、【Dota2】【英雄聯盟】【王者榮耀】等產品一路發展至今,核心玩法基本沒有改變,可以說「MOBA」的核心就是來自玩家創意。

再比如「大逃殺/吃雞」玩法來自【武裝突襲】的玩家 MOD。「大逃殺/吃雞」出處是日本電影【大逃殺】中提到的競爭淘汰機制,遊戲【武裝突襲】的 DayZ MOD 設定了拾取隨機裝備、壓縮生存空間、最後一人勝出的玩法,愛爾蘭玩家格裏尼做了進一步設計,將原 MOD 中的僵屍元素剔除,形成了如今拾取槍械和物資、對抗其他競爭者的形態。之後【DayZ】獨立成為一款遊戲,這種玩法也出現了更多競品,如【pZ1】【PUBG】,甚至手遊端的【小米槍戰】【荒野行動】【和平精英】,在這個基礎上也增加了很多其他元素,衍生出包括【APEX】【堡壘之夜】【永劫無間】之類的「吃雞+」的玩法。

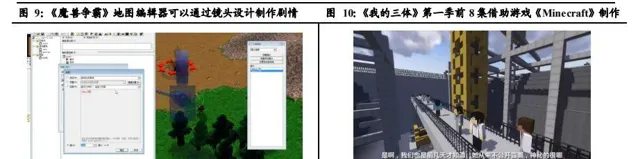

除了玩法外,玩家也可以透過邏輯和劇情觸發的方式創造內容。如【魔獸爭霸】的編輯器提供了劇情觸發的選項,透過角色的動作設計和鏡頭設計,玩家可以調整畫面觀察視角,使用 3D 模型演繹事先編輯好的劇情。像素風的模擬創意遊戲【Minecraft】中,大量玩家借助基本元素搭建自己的地圖世界,制作遊戲,甚至制作劇集內容,如 2014 年由神遊八方制作的【我的三體】第一季,前 8 集由初期團隊借助【Minecraft】的遊戲引擎制作而成。

1.3. 碎片化:小遊戲崛起,適合更廣泛受眾的輕量需求

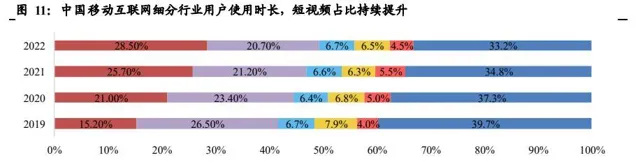

由於網絡基礎設施改進和供給的極大豐富,流動互聯網使用者註意力被短影片為代表的碎片化內容進一步分散。從使用時長占比上看,短影片的時長占比從 2019 年的 15.2%逐年提升到了 2022 年的 28.5%,即時通訊與線上影片的時長占比被相對壓縮。

類似短影片,小遊戲由於輕量化、便捷的特點,近幾年活躍度明顯提升。

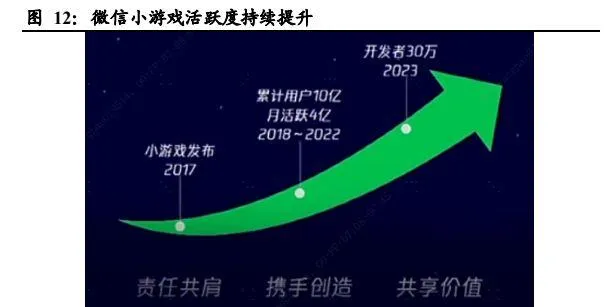

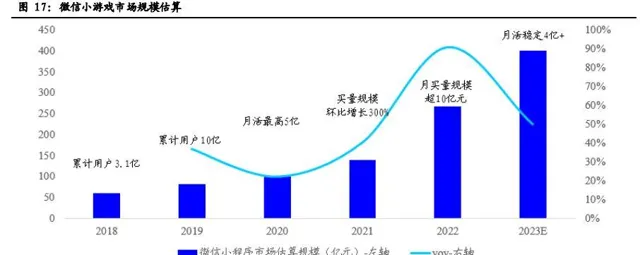

使用者規模角度來看,截至 2023 年 6 月,微信小遊戲累計服務使用者超 10億,MAU 超 4 億,背後是截至 2023 年達到 30 萬的龐大開發者群體。

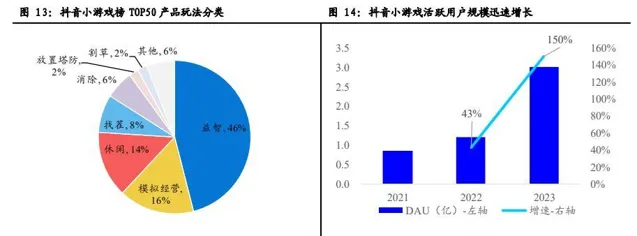

抖音方面,截至 2023 年 12 月,抖音 DAU 超 6 億,其中小遊戲人群占比 49%,抖音小遊戲 DAU達 3 億,相比 2021 年的 0.8 億增幅超過 200%。

抖音小遊戲榜 Top50 中,一半左右的遊戲為偏輕度玩法。近兩年來抖音小遊戲活躍使用者增長迅速,2023 年增速較上年增加近 3 倍。

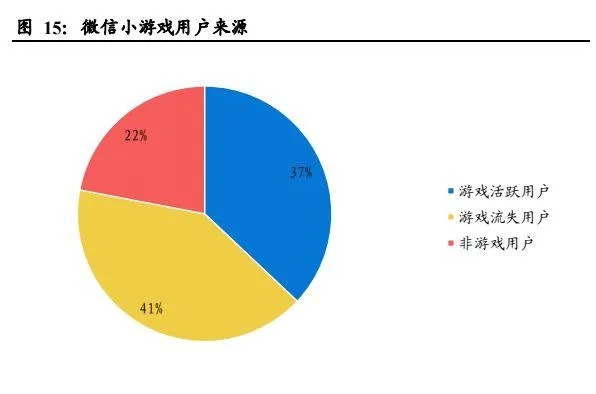

小遊戲吸引了更多原本不玩遊戲的使用者,擴大了遊戲基本盤。根據微信公開課 PRO,微信小遊戲的使用者中,遊戲流失使用者及非遊戲使用者來源占比分別為 41%和 22%,僅 37%為原本遊戲活躍使用者。

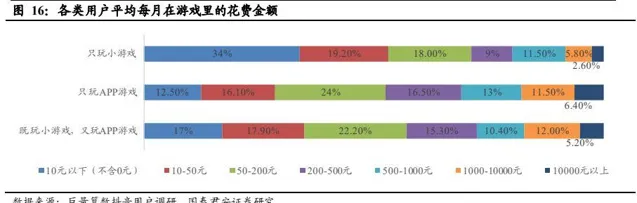

小遊戲玩家付費仍有提升空間。在 2022 年的調查中發現,純小遊戲付費使用者單價整體較低,53.2%只玩小遊戲的使用者每月在遊戲中消費金額不到 50 元,相對而言,純 APP 遊戲的付費使用者中 70%以上的月花費超過 50 元,說明近期還在培養消費習慣的階段。

微信小遊戲市場或將在 23 年達到 400 億,關註變現成長趨勢。小遊戲依托微信、抖音等超級流量平台,借助「點選即玩」的輕量模式,快速觸達大量使用者,又以簡單、快節奏、高黏性的玩法留存,使用者規模長足增長,市場已經邁過了發展的早期階段,微信小遊戲市場規模預計 2023年可達 400 億以上,增速達 50%,體現了這一細分方向的潛力。

2. 「AI 生成 3D」作用於核心環節,可影響 B/C 兩端

2.1. 目前生成式 AI 多作用於遊戲的指令碼、原畫設計等環節

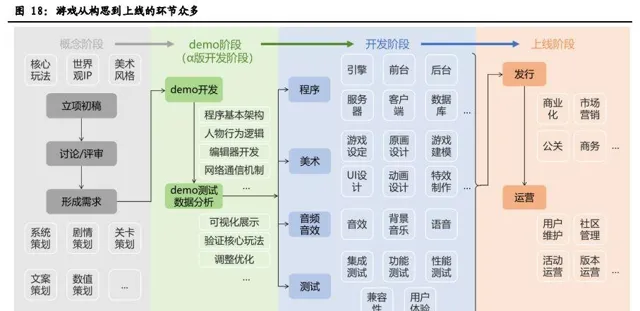

遊戲產品是文本、圖片、音訊、影片、動畫、編程程式碼等多種內容形式的綜合,從規劃到上線營運涉及復雜的生產過程,一般而言可劃分為四個環節:1)概念階段,主要是文字形式,如各種提案、指令碼的文件,策劃人員需要討論並確立遊戲專案的玩法、世界觀、風格等主基調方向,從而完成系統、劇情、關卡等內容的策劃工作,為後續的正式開發奠定基礎,因此該內容需要盡量詳細和嚴謹。

2)demo 開發,一般涉及簡單的開發工作,開發者會做出一個「草稿」從而對策劃概念進行驗證和調整。

3)開發階段,一旦確認遊戲的方向,產品進入正式開發,就涉及到程式(程式碼)、美術(影像、3D、影片)、音訊音效等多個生產環節,中間也會有各種測試,這一階段也是遊戲生產需要人員、時間、金錢最多的環節。

4)上線營運階段,遊戲開發完畢後上線,進入宣發和營運狀態,遊戲產品與其他內容產品的一個巨大差異在於,其上線後仍然需要持續更新和維護,如推出新資料片、新的付費專案等,或多或少仍然涉及各類開發工作。

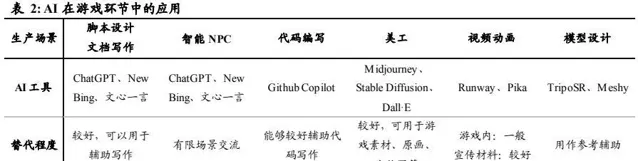

生成式 AI 經歷一年多發展,但目前仍主要用在文本、影像環節。遊戲行業使用 AI 由來已久,如畫面渲染、程式邏輯等環節,AI 可以輔助提升效率,而隨著 2023 年 ChatGPT 為代表的生成式 AI 大發展,這種輔助作用呈現擴大化、低門檻化的趨勢。由於 AI 在不同領域發展水平不一,在遊戲的不同環節發揮的作用也有不同。

指令碼設計、文件寫作、智能 NPC:相對最成熟的文本類 AI(ChatGPT、NewBing、文心一言等)已經可以較好的勝任指令碼寫作等工作內容,甚至一定程度上接管智能 NPC 的角色。

程式碼編寫:GitHub Copilot 等 AI 依據龐大的程式碼數據訓練基礎,能夠一定程度上扮演程式設計師的輔助角色。

美工:畫圖 AI 如 Midjourney、SD、DALL-E 等也已經能夠較好完成任務,AI 繪圖已經較多用於素材、原畫、宣傳圖等 影片動畫:Runway、Pika 等工具的生成長度和一致性相對還不成熟,更多用於要求不高的宣傳材料上, 模型設計:暫不能形成足夠質素的內容,目前只能用作參考輔助用。

2.2. B 端:3D 生產過程復雜,生成式 AI 可極大改進效率

3D 模型的生產一般包括多個環節,建模的上遊是策劃和美工提供的概念設計,基於對方給定的原畫、2D 概念圖,建模師需要構思出 3D 造型並透過多個建模軟件逐步實作,整體而言要經歷模型設計(制作中模、雕刻高模、拓撲低模)、UV 拆分、貼圖、繫結骨骼、制作動畫等過程,然後再交給工作流下一環節的程式設計師,進行程式碼編輯和匯入引擎,建模過程可能用到 MAYA、Zbrush、Substance Painter 等多個軟件,上手難度較大、耗時較長。

3D 模型制作效率提升對大型遊戲進展有重要影響。以 2024 年初大賣的Steam 遊戲【幻獸帕魯】為例,根據創始人的分享,其一開始制作時,一個建模師制作一個帕魯(遊戲中的生物)的 3D 模型花費了一個月,由於不同帕魯的體型差異巨大,骨骼匹配無法簡單復用,每個帕魯需要獨立設計動作,每個帕魯需要約 20 個動作,按照每個動作 1 天工作量,則還需要額外的 20 個工作日。該遊戲中共有 100 余種帕魯,如果全都按照原有方式制作,理論上完成全部 100 個帕魯模組需要花費 5000 天以上,而遊戲工作室最終在 3 年時間完成了這部作品。

影眸科技釋出的演示影片展示了其 Rodin Gen-1 模型的使用效果,能夠借助圖生 3D 的能力,直接拖拽一張寶可夢圖片,透過選項生成提示詞,在 10 秒內完成一個表面光滑、細節尖銳的高質素白模。

2.3. C 端:一鍵客製化模型,高自由、低門檻 UGC 遊戲可期

遊戲內容制作的效果一般與制作難度成正比,前者體現為自由度、精美程度等,後者則體現在工具上手難度等,遊戲內容制作包括多種類別:

專業遊戲制作人員開發的遊戲,效果最強,但也需要用到各類編程、建模的專業開發,專業性極強;

其次是 MOD 開發,一般來自第三方團隊或比較有技術力的個人,官方也可能參與其中,是以遊戲修補程式的形式添加進遊戲內容;

再次是各類創意工坊或地圖編輯器,沙盒類遊戲會鼓勵玩家利用這類功能進行創作,並與其他使用者交流;

最低的是面向玩家的遊戲內的創造玩法,如搭建房屋、制作道具等,作為玩法的一部份,組合和功能一般有限,但是上手難度也極低。

「一鍵生成」式的 3D 建立可降低創作門檻到 C 端,打破制作效果和制作難度的正相關性。「AI 生成 3D」的進步或將直接影響創意工坊/地圖編輯器的執行邏輯,透過一鍵生成客製化 3D 模型的方式,UGC 效果有望提升至 MOD 開發的水平,而上手難度能夠降低至「遊戲內創造玩法」,從而打破效果與難度的相關性,幫助遊戲玩法豐富化、內容厚度提升。

3. 技術積累、新工具頻出,「AI 生成 3D」或有加速

3.1. 技術積累:數據積累觸及突破邊緣,各模態依序推進

3.1.1. Objaverse 與 OpenUSD 推動訓練數據積累

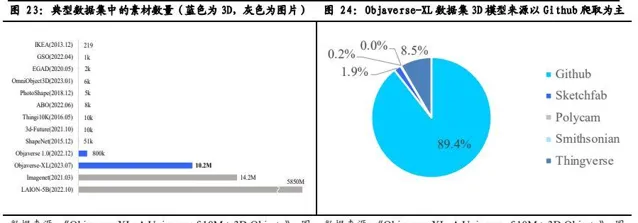

3D 資產數據集 Objaverse-XL 達到千萬級別,且具備較強多樣性。2023年釋出的 Objaverse-XL 包含約 1020 萬個 3D 模型,遠超過半年前Objaverse 1.0 的 80 萬個,相比目前 2D 影像領域最大的開源數據集LAION 還有較大差距,但這一數量級已經接近 ImageNet,後者是當前多個影像人工智能模型的訓練基礎數據集。從構成來看,Objaverse-XL包含的 3D 模型主要從 Github、Sketchfab 及 Thingiverse 等平台爬取,包括手動設計的物體、地標和日常物品的攝影測量掃描,以及歷史和古董的專業掃描,具備相當強的多樣性。這意味著「AI 生成 3D」的數據限制已經接近突破。

Objavers 已經催生出了一些 3D 生成模型。2023 年 12 月 14 日,圖片生成 3D 模型 Stable Zero 123 釋出,Stability.ai 從 Objaverse-XL 中篩選出高質素、精確和數據標註準確的模型,以便 Stable Zero 123 在生成過程中更有效地理解和建立 3D 模型。單圖生成 3D 模型的 TripoSR 基於 LRM原始演算法,並透過精細篩選和渲染的 Objaverse 數據集子集以及一系列的模型和訓練改進,顯著提高了從有限訓練數據中泛化的能力,增強了3D 重建的保真度。3 月 19 日,基於影片擴散模型的 3D 生成模型 Stable Video 3D(SV3D)釋出,其同樣使用 Objaverse 數據集訓練。

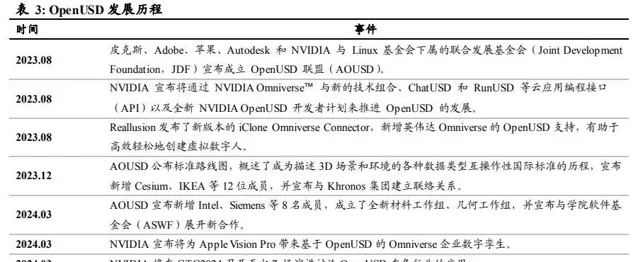

OpenUSD 聯盟力推 3D 格式標準統一,成員數量規模持續擴大。3D 套用廣泛,但由於場景豐富、生產環節繁多,長期缺乏統一的標準和格式。

2023 年 8 月,皮克斯、Adobe、蘋果、Autodesk、NVIDIA 與 Linux 基金會下屬的聯合發展基金會共同宣布成立 OpenUSD 聯盟(AOUSD),OpenUSD 聯盟旨在透過提升 OpenUSD 格式的發展來推動 3D 生態系標準化,NVIDIA 宣布將透過 NVIDIA Omniverse 與新的技術組合、ChatUSD 和 RunUSD 等雲套用編程介面(API)以及全新 NVIDIA OpenUSD 開發者計劃來推進 OpenUSD 的發展。2023 年 12 月,AOUSD宣布新增 Cesium、IKEA 等 12 位成員,2024 年 3 月又增加 Intel、Siemens等 8 名成員,聯盟成員規模進一步擴大。我們認為 USD 格式的推廣有利於 3D 模型數據的積累,對 3D 生成相關 AI 演算法的推進有基石作用。

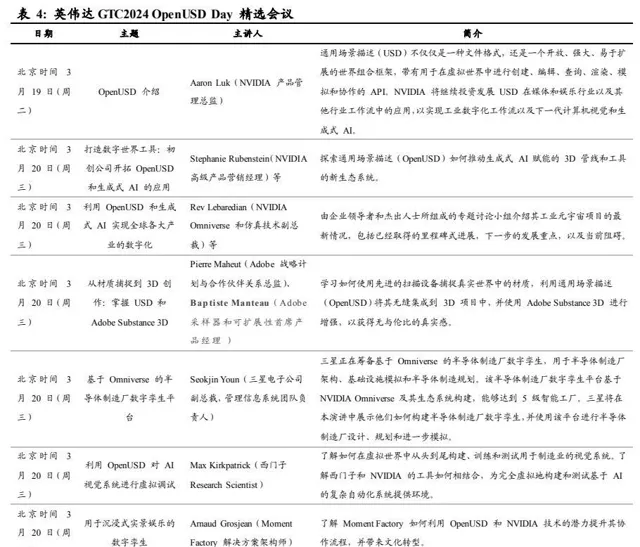

在 GTC2024,將有 7 場會議討論 OpenUSD,涉及其與生成式 AI 的結合(NVIDIA)、與 Adobe 的整合(Adobe)、半導體制造廠數碼孿生(三星)、AI 視覺(西門子)、實景娛樂產業(Moment Factory),輝達表示將繼續投資發展 USD 在媒體、娛樂等行業工作流中的套用,以實作工業數碼化工作流以及下一代電腦視覺和生成式 AI。

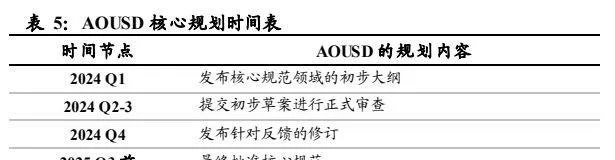

AOUSD 計劃 2024 年完成核心規範審查和反饋修訂。根據 AOUSD 官方釋出的時間表,24 年第一季度,AOUSD 將釋出核心規範的初步大綱,經過 Q2 和 Q3 的正式審查後,在 Q4 釋出修訂,最終在 2025 年 Q3 之前完成最終批準。

3.1.2. 「影片生成」擴大到場景層面,將與「3D 生成」相互促進

「影片生成」擴大到場景層面,需要 3D 重建技術來保證一致性。影片生成技術在 2023 年底以來快速發展,Runway Gen2、Pika 1.0、sora 的效果和影片內容豐富度持續提升。不同於早期的單一物體物件和小振幅運鏡,僅需要在生圖過程中透過 Control Net 等方式,即可滿足物體層面的一致性水平要求,sora 將行業標準擡升到穿梭鏡頭、航拍鏡頭的水平,這種時候只有透過 3D 重建,才能確保場景的一致性,因此影片生成的進步會反過來要求和促進 3D 生成的發展。

OpenAI 文生影片模型 Sora 可體現物體關系雛形。2 月 16 日,OpenAI釋出文生影片模型 Sora,據官方介紹,此次釋出的 sora 是一個 diffusion Transformer 模型,從效果上而言:1)其能夠生成具有多個角色、特定運動類別、主體和背景的準確細節的復雜場景,模型能夠理解物品是如何存在於現實世界中的;2)模型對語言有深度理解,使得其能夠精準解析提示詞,從而生成有生動情感的角色,能夠保持高度一致性的生成多個鏡頭。

部份演示影片被認為體現了 3D 關系的雛形。在 Sora 生成的「海盜船在咖啡杯中纏鬥」影片中,兩艘微縮船只在「咖啡海」中互相追逐環繞,影片體現了液體的動力學效果,包括波浪和船只移動時液體的流動,還需要精確模擬光線,包括咖啡的反光、船只的陰影,以及可能的透光效果,展現了「類 3D」的效果。而在「影片拼接」功能的展示中,基於給定的「西部世界」和「海底城市」兩端影片,sora 可以借助物體的遮擋關系,在運鏡後展示「西部世界」背後的「海底世界」,從而實作拼接的效果,這個過程中也展現了模型對於物體相對關系的理解。

影像生成 3D 影片模型 Stable Video 3D 明確融合 3D 重建技術。2024 年3 月 19 日,Stability AI 開源了 SV3D,包括兩個版本: SV3D_u,支持單個影像生成軌域影片,無需相機調節; SV3D_p 擴充套件了 SVD3_u 的功能,支持單個影像和軌域檢視,從而可以生成沿特定的攝影機路徑建立 3D 影片。

SV3D 的生成質素、多視角、一致性等相比之前的 Stable Zero123、Zero123XL 都有大振幅提升,該模型就是借助了其影片模型 SVD 模型優秀的影片生成能力,提升了 3D 重建水平,從而確保 3D 影片的一致性。

3.1.3. 3D 生成顯著落後其他模態,具備向上壓力

一個內容形態下的 AI 產品發展可以劃分為三個階段,分別以「模型」、「產品」、「成本」為中心,這是由數據的積累和套用落地的邏輯而形成的變化:「模型效果」階段會有層出不窮的新模型(特別是開源)超越之前的模型;而到了「產品落地效果」階段,AI 產品開始考慮使用者體驗,從而獲取更多的使用者和數據反饋,形成持續改進;最成熟的「成本壓縮」階段,AI 產品已經具備數據基礎,開始降價或實質降價,進行市場份額競爭和利潤獲取。

3D 形態是目前 AI 生成領域最早期的階段,模型層面還未定型,將吸引更多關註。相比之下發展階段最靠前的是文本形態,已經在嘗試成本壓縮;圖片生成也已經基本穩定技術路徑,開始關註產品使用門檻;影片生成仍在嘗試確立技術效果標準的初期,sora 有望確立標桿。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源於公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派

科技 / 電子 / 半導體 /

人工智能 | Ai產業 | Ai芯片 | 智能家居 | 智能音箱 | 智能語音 | 智能家電 | 智能照明 | 智能馬桶 | 智能終端 | 智能門鎖 | 智能電話 | 可穿戴器材 |半導體 | 芯片產業 | 第三代半導體 | 藍芽 | 晶圓 | 功率半導體 | 5G | GA射頻 | IGBT | SIC GA | SIC GAN | 分立器件 | 化合物 | 晶圓 | 封裝封測 | 顯視器 | LED | OLED | LED封裝 | LED芯片 | LED照明 | 柔性折疊屏 | 電子元器件 | 光電子 | 消費電子 | 電子FPC | 電路板 | 集成電路 | 元宇宙 | 區塊鏈 | NFT數碼藏品 | 虛擬貨幣 | 比特幣 | 數碼貨幣 | 資產管理 | 保險行業 | 保險科技 | 財產保險 |