又有上市公司因年報財務數據異常被問詢而股價跌停。

5月31日早盤,三房巷開盤後瞬間封死在跌停板上;同時,三房轉債在低開後也快速下行。

三房巷5月30日晚公告,公司近日收到上交所發出的資訊披露監管工作函,要求公司對其2023年年報中的相關財務數據進行解釋說明,公司持續盈利能力是否存在不確定性、是否存在流動性風險等。

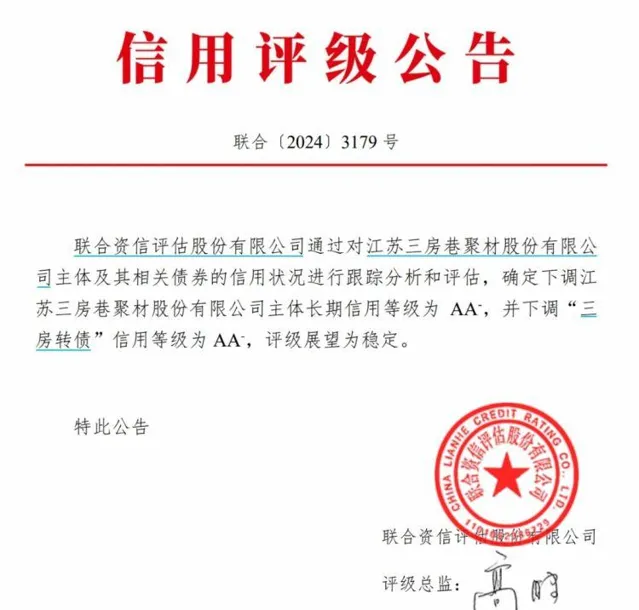

5月28日晚,三房巷公告,聯合資信將公司的主體長期信用等級和「三房轉債」信用等級,從5月25日的「AA」,下調為5月27日的「AA-」。

截至5月31日上午收盤,三房巷依然封死在跌停板上,股價為1.62元,市值63億;三房轉債則在5月29日大跌8.72%之後,又暴跌16.34%。

是否存在流動性風險

持續盈利能力是否存在不確定性

三房巷5月30日晚公告,公司近日收到上交所發出的資訊披露監管工作函。經對三房巷2023年年報的事後稽核,上交所要求公司就7方面的財務數據事項進行解釋說明。

年報顯示,三房巷2023年實作營業收入234.79億元,同比增長2.81%,歸母凈利潤虧損2.75億元,由盈轉虧。而且,報告期經營活動產生的現金流量凈額為-27.18億元,遠大於虧損金額,其中購買商品、接受勞務支付的現金達244.51億元,同比增長33.4%。

存貨方面,2023年末三房巷的賬面余額為31.5億元,同比增長20.18%。其中庫存商品賬面余額4.99億元,同比增長89.73%。存貨周轉率8.12,較上期減少0.9次。

貨幣資金方面,2023年末三房巷為21.09億元,與期初基本持平;有息負債合計62.11億元,較期初大幅增長129.53%。報告期內公開發行可轉債募集資金25億元後,長短期借款依然大幅增加約13億元。期末資產負債率60.87%,已連續兩年上升,為上市以來最高值。此外,公司期末受限資產合計約49.5億元,主要用於各類保證金及融資抵押。

2020年9月,透過重大資產重組,三房巷向控股股東收購江蘇海倫石化有限公司。2020年至2022年,海倫石化分別完成業績承諾的111.13%、102.09%和110.00%,完成三年累計業績承諾的105.16%,踩線達標。2023年為承諾期滿後的第一年,但海倫石化凈利潤卻從上期的6.67億元變為-3.69億元,由盈轉虧。

對於上述異常情況,上交所要求三房巷說明:

是否存在與行業整體趨勢及公司行業地位相背離的情形,是否存在虧損對外銷售並同時增加銷量的情況;結合公司經營現金流與利潤背離情況,說明公司持續盈利能力是否存在不確定性;在發行可轉債融資25億元後依然增加借款的必要性,未來一年的具體償債安排,明確是否存在流動性風險並充分提示;說明海倫石化業績變化的原因等等。

僅隔兩天,信用等級被下調

在此之前的5月28日晚,三房巷曾公告,公司委托的信用評級機構聯合資信評估股份有限公司,將公司主體長期信用等級和「三房轉債」信用等級,從5月25日的「AA」,下調為5月27日的「AA-」。

聯合資信在其出具的三房巷可轉換公司債券2024年跟蹤評級報告中指出,作為國內大型瓶級聚酯切片及PTA生產企業,三房巷仍具備較好的區位條件,規模和品牌優勢較為明顯,公司市場占有率上升。

不過,在跟蹤期內,在主要產品產銷量增加的帶動下,公司營業收入保持增長,但聚酯瓶片市場供需矛盾突出,公司主要產品價格下降,毛利率大幅下降,盈利指標弱化、利潤虧損。

2023年,公司主業盈利能力減弱,采購結構發生變化導致應付賬款下降,應收款項及存貨增加,公司經營活動現金大幅凈流出;年內公司完成25億元可轉換公司債券的發行,短期流動性和資本支出壓力有所緩解,但目前絕大多數可轉債尚未實作轉股,公司有息債務大幅增長,債務杠桿顯著上升,償債能力指標明顯弱化。

在報告中,聯合資信還提醒關註關聯交易風險。

2023年,三房巷與控股股東三房巷集團及其子公司的關聯交易金額顯著增加,關聯銷售占比上升,並隨之產生較大規模的關聯應收專案。截至2023年底,公司應收關聯方款項28.05億元,當年關聯方銷售債權周轉次數下降;同時,公司對三房巷集團存在6億元關聯擔保。

5月29日,三房轉債在早盤低開後迅速下行,最終以大跌8.72%收盤;5月31日上午,三房轉債以暴跌16.34%收盤。

來源:中國基金報(記者 盧鸰)