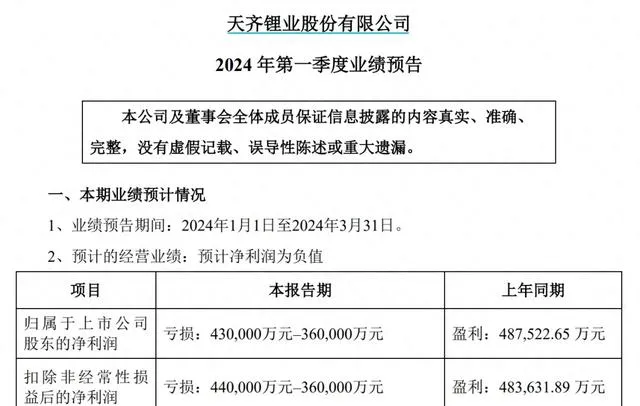

A股超級「鋰王」一季度大幅預虧。4月23日晚間,天齊鋰業披露今年第一季度業績預告顯示,公司預計報告期內實作歸屬凈利潤約為-43億元至-36億元,同比由盈轉虧。去年同期,天齊鋰業凈利潤為48.75億元。

去年第四季度,天齊鋰業已出現虧損8.01億元,這也是該公司自2021年一季度以來,首次出現單季虧損。

對於一季度業績爆雷的原因,天齊鋰業在業績預告中給出兩方面解釋:其一是受鋰產品市場波動的影響,公司鋰產品銷售價格較上年同期大幅下降,鋰產品毛利大幅下降。

此外,天齊鋰業旗下投資鋰礦企業SQM稅務爭議裁決,預計將減少SQM第一季度凈利潤約11億美元。

天齊鋰業方面表示,公司在一季度確認的對該聯營公司的投資收益將較上年同期大幅下降。因此,該事項預計將使公司歸母凈利潤減少。

實際上,在去年年報中,SQM的業績便出現大幅下滑。資料顯示,早在2018年,天齊鋰業購買了智利SQM公司部份股權。而SQM營運全球儲量最大的鋰鹽湖阿塔卡馬專案,其資源量約達1080萬噸金屬鋰當量。截至去年底,天齊鋰業香港持股0.26%,天齊智利持股21.9%。

在一季度預告巨虧後,4月23日深夜,深交所就向天齊鋰業下發關註函,要求天齊鋰業結合主營業務開展情況、產品產銷量、產品價格、原材料采購價格、成本費用、減值計提等因素的具體變化情況,量化分析2024年一季度虧損較2023年四季度大幅增加的原因,並說明是否存在持續虧損風險。

同時,深交所還要求天齊鋰業說明SQM稅務爭議裁決的具體情況及後續進展情況,以及對一季度凈利潤的影響金額及計算依據。

實際上,在去年四季度,天齊鋰業已開始出現虧損。根據3月底披露的年報,2023年,天齊鋰業的營業收入為405.03億元,同比增長0.13%;歸屬於上市公司股東的凈利潤為72.97億元,同比下降69.75%。

不過,就在4月上旬的機構調研中,天齊鋰業在談及二季度的預期時,還表示「近期感受到下遊采購情緒有所復蘇,客戶整體提貨情況好於早前的預期,也有一些新客戶發出了采購要約」。

開源證券在研報中稱,從需求端來看,2023年全球新能源車需求增速放緩,尤其是中國新能源車市場增速放緩導致鋰鹽需求增速放緩;供給端來看,澳礦、非礦、南美鹽湖等專案持續擴張,雖綠地專案多有延期,但預計在2024年各個專案將陸續投產、爬坡,釋放增量,供需格局轉向過剩,預計2024年鋰價都將處於尋底階段。開源證券表示,鋰價底部將提高成本對盈利能力的影響,具有產量彈性且成本位居左側或具有降本空間的企業具有一定優勢。

主持人|王丹陽

來源|羊城晚報•羊城派綜合第一財經、每日經濟新聞、深圳證券交易所

圖|官網截圖