中國網財經5月28日訊(記者 劉小菲)繼明基醫院、樹蘭醫療後,又一家私立醫療服務機構卓正醫療向資本市場發起沖擊。

近期,卓正醫療控股有限公司(簡稱「卓正醫療」)向港交所遞交招股說明書。資料顯示,卓正醫療成立於2012年,目前在中國11個城市擁有及經營21家醫療服務機構,包括19家診所和2家醫院。此外,還在新加坡開設了三家全科診所。

根據弗若斯特沙利文數據,在私立中高端綜合醫療服務機構中,截至2023年12月31日,卓正醫療在中國覆蓋的城市數量排名第一;2023年付費患者就診人次73.3萬排名第二,當年總收益6.9億元排名第三,市場份額為1.7%。

遞交招股書後,有關卓正醫療業績虧損、資金是否緊張、收購武漢神龍天下是否存在「利益輸送」等諸多情況受到關註。對此,卓正醫療行政總裁(CEO)王誌遠和總裁周方在日前接受了中國網財經記者的采訪,回應了市場的相關質疑。

2023年四季度實作經調整經營盈利

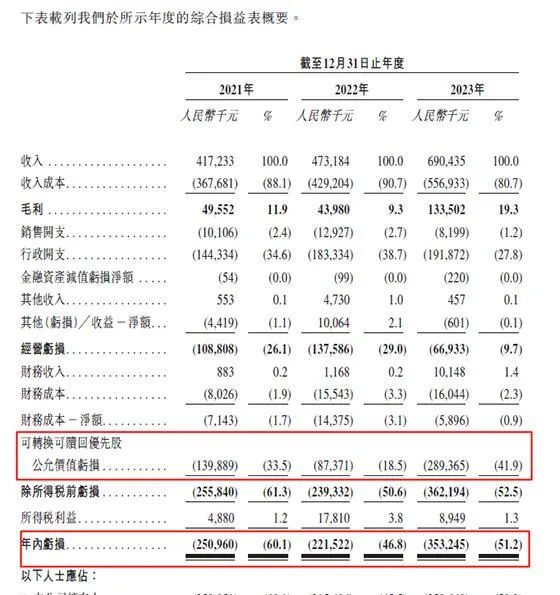

招股書顯示,2021-2023年,卓正醫療實作收入分別為4.17億元、4.73億元和6.9億元,虧損金額分別為2.51億元、2.22億元和3.53億元,三年合計虧損金額8.3億元。

資料來源:卓正醫療招股書

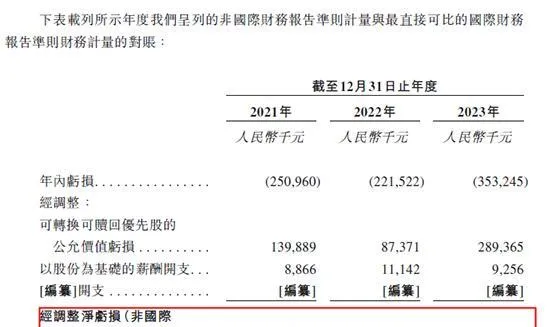

對於公司的虧損,王誌遠在接受中國網財經記者采訪時表示:「大部份是屬於‘轉換可贖回優先股公允價值變動’的虧損。援引招股書,公司2021-2023年經調整凈虧損分別為1.02億元、1.23億元和0.4億元。」

資料來源:卓正醫療招股書

王誌遠提到的可轉換可贖回優先股,是一種兼具債務和權益工具特征的工具,相對普通股來說,在權利上,優先股股東具有優先於普通股股東的權利。例如,優先股股東在滿足特定條件時,既可以將其持有優先股贖回,也可以將其持有的優先股轉換為普通股,同時,優先股股東具有利潤分配和清算的優先權等。

優先股公允價值變動導致的虧損,產生於國際會計準則(IFRS)對優先股估值上漲的會計處理。因為優先股的價值會跟著公司市值的上漲而上漲,也就是說,優先股的公允價值變動越大,實際代表的是公司估值上漲。

不過,此處的「虧損」並非真正的虧損。從卓正醫療現金流量表數據可以看出,該筆虧損未對公司現金及現金等價物產生過影響,屬於非付現、僅體現於報表層面的「損益」,不涉及公司經營實質;另一方面,公司上市後,優先股均會轉為普通股,該科目不再對報表產生影響。

王誌遠援引招股書透露,卓正醫療2021、2022年的虧損有相當一部份與疫情相關。另外,2023年四季度,公司已經實作了經調整的經營盈利。

上市主要因為「缺錢」?

記者註意到,自成立以來,卓正醫療共進行了5輪融資。2021年8月獲得E輪融資後,公司投後估值是5.1億美元。卓正醫療彼時直言,公司目前暫無上市計劃且暫不需要再融資。一方面因為目前公司賬面資金充裕,另一方面則是2017年公司便已經實作了收支平衡,並無經營壓力。

兩年多後的2024年,卓正醫療為何選擇上市?業內普遍猜測公司經營或債務方面存在較大壓力。對此,王誌遠告訴中國網財經記者:「公司董事會決定啟動上市籌備,主要目的是給部份投資人增加未來可能的結束通道,並吸引其他投資人支撐公司發展。」

王誌遠還表示,從日常經營角度,卓正醫療無論上市是否成功,公司均有足夠的資金支撐未來的營運發展。

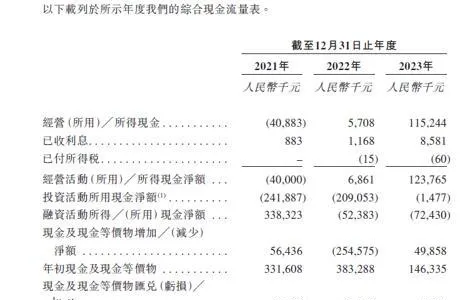

招股書顯示,2023年,卓正醫療經營性凈現金流為1.24億元。截至2023年底,卓正醫療賬上擁有現金及現金等價物1.98億元,流動資產中期限三個月以上的存款1.08億元、以公允價值計入損益的金融資產1.97億元,三項現金儲備余額合計約為5億元。其他流動資產約7100萬元。

資料來源:招股書

負債方面,卓正醫療的流動負債26.36億元,扣除可轉換可贖回優先股的負債23.37億元後,其余流動負債約3億元。招股書提到,「可轉換可贖回優先股」由歷輪投資人所持有,在上市時會轉為普通股。

將持續擴大醫生團隊規模

據了解,「盈利」是目前多數私立醫院普遍面臨的難題。中國網財經記者以「醫院」為關鍵詞查詢全國企業破產重整案件資訊網後發現,今年第一季度有數十家民營醫院宣告破產清算,其中不乏規模較大、定位高端的醫院。

有業內人士在接受中國網財經記者采訪時表示:「相比於公立醫院,私立醫院的優勢不明顯,原因是數量較少、醫生資源有限及收費價格高且不透明。」

對於上述觀點,王誌遠並未直接回應。他認為:「對私立醫療機構來說,最重要的還是提升醫療質素,增加使用者的信任度。」

同時,王誌遠表示,不同的私立醫療機構的定位不同。卓正醫療的定位總體上與公立醫院是錯位或者說互補的,而不是同質化、直接競爭的關系。比如從開展的業務來說,卓正目前以家庭常用專科服務為主,而知名公立醫院往往以重病、大病、急病為主。

招股書顯示,截至2023年12月31日,卓正醫療擁有297名全職醫生,其中超過85%的醫生在加入卓正之前曾在三甲醫院執業。卓正醫療表示,將持續擴大醫生團隊的規模,同時擴大醫療服務機構網絡、擴充套件服務及產品供應。

否認收購武漢神龍天下存在「利益輸送」

對於企業發展的具體擴張措施,除了「內生增長」外,卓正醫療在招股書中提到了「戰略收購」,收購目標大概具有年收入超過100萬元、已經實作凈利潤或正營運現金流量等特征。不過,卓正醫療此前的一次收購受到了市場質疑。

2024年1-3月,卓正醫療收購了武漢神龍天下51.04%股權。資料顯示,武漢神龍天下擁有武漢北鬥星兒童醫院及兩家武漢診所。不過,此次收購中出現「同股不同價」的現象,且價格差異較大。比如,卓正醫療全資附屬公司卓正瑞祥以6000萬元的價格收購寧波葦渡持有的武漢神龍天下的23.04%股權,每1%股權代價約260.42萬元;而以3000萬元的價格收購了深圳分享持有的武漢神龍天下的8%股權,每1%股權代價約375萬元。

對此,有媒體質疑「背後是否存在潛在利益安排」。王誌遠在采訪中表示,「確認不存在利益輸送安排」,並給出了兩點解釋:一是不同輪次的投資人的入股價格和協定權利不同,並購時需要一一進行商務談判,不同輪次的投資人最後獲得不同的價格在並購交易中是比較常見的;二是按公司章程,這次並購經過了公司董事會的批準。公司現有7位董事,其中2位為執行董事、5位為非執行董事。

在接受中國網財經記者采訪的過程中,卓正醫療方面也談到了一些有關醫患糾紛的報道,比如卓正醫療兩年前曾因漏診致幼兒病情延誤。

對於此類事件,周方表示:「盡管我們花了大量精力在醫療質素的控制上,但是要完全杜絕差錯是不現實的。對於患者投訴,我們內部有相關的流程和機制,總的來說是實事求是、平等坦誠地與患者溝通、協商,該承擔責任的就承擔責任,協商不成該走法律途徑的,我們一般會主動建議患者透過法律途徑依法依規地解決。」

招股書顯示,2021-2023年,卓正醫療用於患者投訴和醫療糾紛的賠償總額約60萬元。記者在問到這是否會影響卓正醫療上市時,周方則表示「由相關上市監管機構稽核,我們不便評論」。