買房是一次性全款付清好還是還貸30年更好?這兩種方式區別可大了,買房子的朋友都應該知道。

先來聽聽網友的想法:

網友@樂樂:

普通人能全款肯定全款,貸款利息太高了,而且還不知道工作會不會有什麽意外,要是斷供了真的會吐血。

網友@悟空愛無能:

夠全款買房,但還是選擇了貸款,房貸是普通人可以獲得的最便宜的杠桿,有成本如此之低的杠桿給你用不用白不用,而且買房後手裏沒多少現錢會很不踏實。

關於全款買房好還是貸款買房好?我們來具體分析分析。

全款買房的優缺點

有足夠的底氣當然全款買房,全款買房好處多多:

①全款買房能節省不少利息

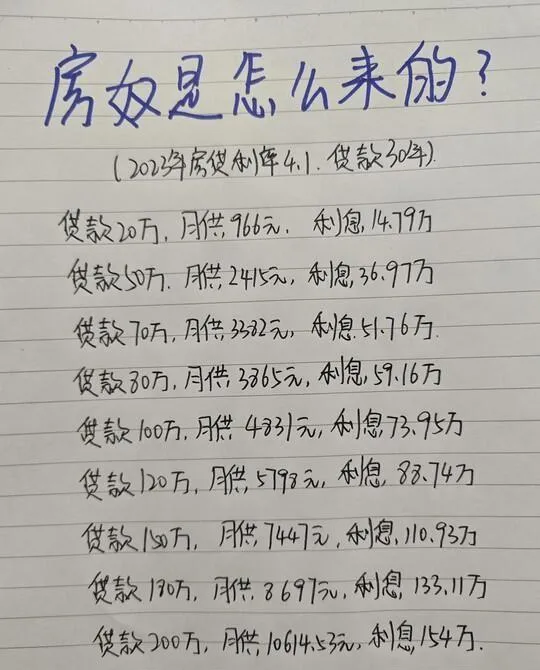

130萬的房子首付309萬,剩余的70%貸款30年91萬,本金每個月2528,等額本金利息每個月2654,2528+2654=5222元。

像這樣貸款買房真的不劃算,當下確實可以緩解一些壓力,但是從長遠來看,那些利息都夠再買一套房了。

②買房流程簡單快捷

全款買房的交易流程簡單,耗時短,無需經歷繁瑣的貸款申請、稽核和抵押等步驟,省時省力。

③可以議價,得到更多折扣

如果買家願意全款買房,那賣家自然高興,一次性付清,有可能還會給出折扣。

④後期避免了還不上貸款的風險

全款買房後,這房子就完全屬於你了,不管以後是因為經濟環境不好導致的降薪還是失業,房子的產權不會有什麽變化,反正無貸一身輕,人的心態也自然要平糊穩定得多。

全款買房優點多,缺點也有:

①一次性投入的資金大

有些人為了全款買房,花光全部積蓄,買房後變得一貧如洗,有些人甚至得向親戚朋友借錢才勉強夠。

然後又加上裝修要用錢,也是壓力山大,影響日常的生活質素。

找別人借錢來全款買房的話,還得欠下人情,就還不如借銀行的了。

②缺乏財務杠桿

都說杠桿是撬動財富的鑰匙,手上有資金,才能謀劃更長遠更大的事情,如果貸款買房,就可以利用杠桿效應,用少量資金控制更多資產。

而全款買房,則失去了這一優勢。

③有可能會錯失別的投資機會

一次性付完大筆房款後,手上沒余錢,後面有很好的投資機會,卻因為拿不出錢來,會白白錯失了。

比方說有個能賺二十萬的生意,但由於沒錢投資只得放棄。

還有股票、基金,有些碰上行情了短時間內漲幅翻倍,無奈買房後手上無流動資金,就會錯失一筆很大的財富。

④流動性差,變現難

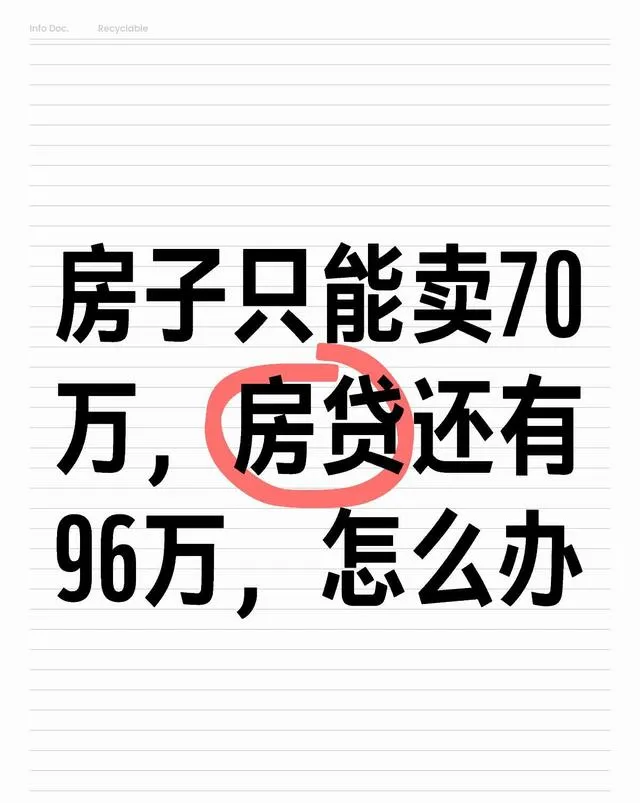

流動性最好的是現金,而房子的流動性很差,經常聽到有人房子掛了三年都賣不掉,砸手裏了。

尤其是現如今房地產下行趨勢下,房產就是不良資產,一旦著急用錢,只能使勁降價出售。

⑤風險過於集中

將所有資金用來買房,會有很大的風險,如可能會遇到樓盤爛尾、一房多賣、先抵後賣等等。

還有,若房市下跌,資產將會大幅貶值。

如果是貸款買房呢?

貸款買房的情況更多見,也是大部份家庭的選擇,特別是在一二線大城市,隨便一套房就是好幾百萬,這時貸款買房就能大大緩解資金壓力。

貸款買房的優勢

不必一次性支付全部房款,買不起房時,可以透過月供來實作購房夢想。

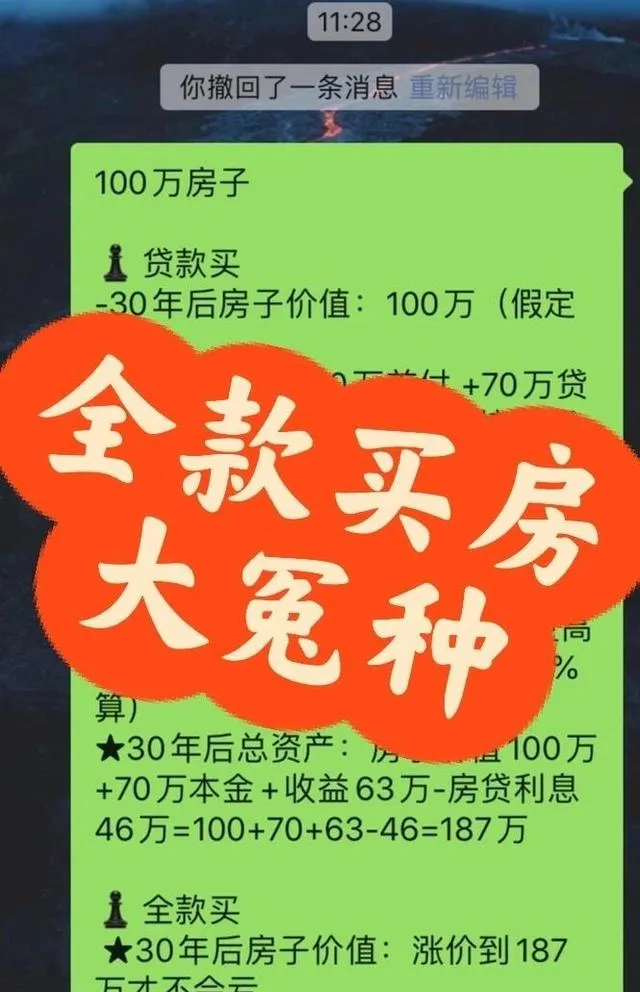

對於老百姓來說,只有買房才能獲得貸款額度,所以能貸就貸,貸款後留出來的資金還可以用於其他投資,或許能賺取比房貸利率更高的回報。

但是,貸款買房要註意的一點是,會有長期財務負擔,月供不會輕松。

萬一遭遇生活困境,生意失敗,收入下降,或失業的話,還不上貸斷供後,房子將面臨被法拍。

貸款時要選擇更劃算的還款方式,還款有等額本金or等額本息。

等額本金總利息相對較低,但前期還款壓力大。

等額本息總利息相對較高,初期月供比較低,還款壓力小。

如果壓力能承受的話,還是建議選等額本金。

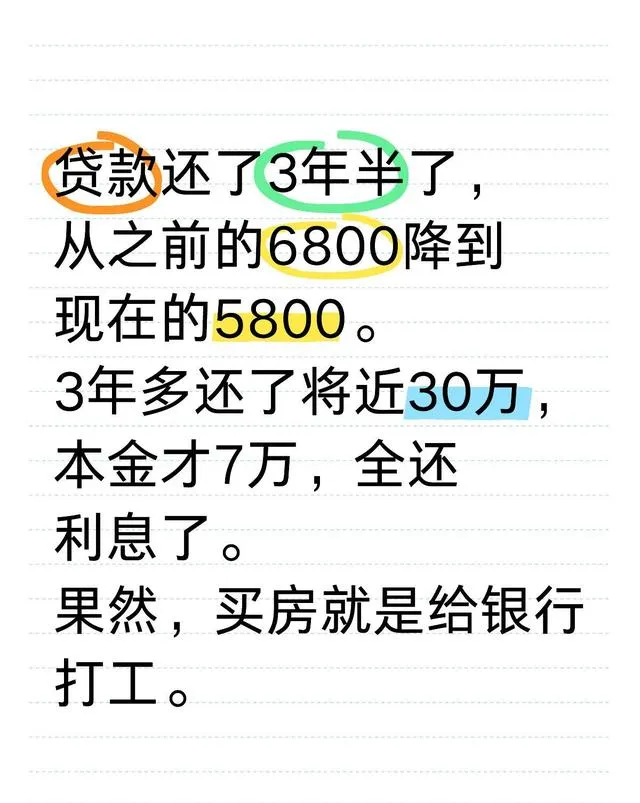

不然就像某位網友一樣,選等額本息貸款3年半還了將近30萬, 還的本金才7萬,其他還的全是利息。

關於全款買房還是貸款買房,不知道大家有什麽看法呢?