前言

全球芯片市場又傳來重磅好訊息。

一直被稱為全球半導體產業鏈的 「風向標」: 半導體 出口金額為136.3億美元 (約合人民幣965億元),創歷史新高,同比 上漲36.3%。

其中, 儲存芯片出口額同比大漲60.7% ,達到87.2億美元。

2024年,中國在這個領域的進步可謂是 「小母牛坐火箭——牛上天了」 。這不,外資也按捺不住,紛紛來中國「搶籌」,把 芯片半導體當成了科技戰中的「倚天劍」和「屠龍刀」。

芯片 這個高科技的東西, 中國和美國都在爭誰做得更好。

從技術的角度上來看,咱們與美國的差距已經 縮小至兩代產品以內 的差距。

尤其是 華為 推出采用先進的 7納米制程技術 的 麒麟9000s芯片 被視為中國半導體產業在面臨技術封鎖後的一次 重大突破 。

這是一個重大利好,今天就聊一聊中國芯片產業的 「內功」與「外功」 。

源於網絡,侵刪

首先,咱們得聊聊中國芯片產業的「內功」

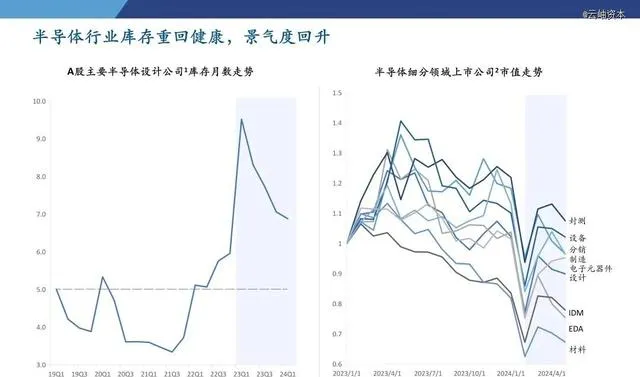

2023年,全球經濟雖然打了個噴嚏,但 中國半導體產業 卻展現出了「去庫存」的深厚內功。

A股那些有代表性的半導體設計公司(中芯國際、北方華創等) ,庫存從2023年Q1的 9.5個月 峰值回落到2024年Q1的 6.7個月 ,這庫存管理的功夫,可不是一朝一夕能練成的。

從現有的情況來看,咱們這邊還是有一定的優勢的:

第一是, 在 封裝測試領域 ,透過 異構集成電路 路徑,以趕上全球行業領先者。目前來看,中國占比 38% ,而美國只有 2% ,表明在 芯片制造的後道工序 方面,中國具有一定優勢。

第二是, 中國的芯片行業現在 特別能吸引投資 ,每年都有 兩千億 的資金進來。國家還弄了個特別大的基金,打算 投三千四百億來支持芯片產業。 這些錢會用來研發新的芯片技術,特別是在人工智能這種前沿領域。

第三是, IT桔子的最新數據告訴我們,到2022年6月30日為止, 中國芯片半導體公司 的分布主要集中在這五個地方:

1、廣東排第一,有770家公司,占了全國的26%;

2、江蘇緊隨其後,有495家,占比17%;

3、上海也不少,有425家,占15%;

4、北京有326家,占11%;

5、浙江有228家,占8%。

這五個地區的公司加起來,占了全國芯片半導體公司 總數的77% 。這說明,這些地方是中國芯片產業的核心區域,也是 投資和創新 最活躍的地方。

綜上所述,中國在芯片這個關鍵行業上投入了巨資,這不僅說明了中國想在科技上有所作為,也給咱們帶來了賺錢的機會。

其次,咱們說說芯片產業的「外功」,也就是市值。

2023年半導體上市公司市值雖然波動,但到了2024年Q1,隨著AI等新套用落地,市值逐步回歸, 半導體行業正式步入周期上行通道 ,這就像是「九陽神功」大成,內力源源不斷。

源於網絡,侵刪

一是, 2023年半導體行業投資進一步收緊,但2024年的 投資熱點 卻異常明顯: AI硬件基礎設施、先進封裝、半導體制造、器材與材料 。這些領域就像是「六大門派」的絕學,吸引了無數英雄好漢的目光。

二是, 中國芯片產業的崛起,離不開外資的「搶籌」。

2024年前七個月, 中國芯片出口總額達到6409.1億元 , 超過汽車、手機、家電 等傳統出口專案,成為 國內第二大出口產業 。這背後,是外資對中國芯片產業的看好,也是對中國科技實力的認可。

三是, 當然,得承認咱們 在研發投入、高端芯片制造、半導體器材和材料等方面與 與美國相對比來看,仍有較大差距。

但中國已經準備 投差不多上千億的資金 支持自家的芯片產業,推動產業協同和技術創新,以縮小與美國的差距。

這不,外圍市場都開始對咱們市場充滿了極大的希望和關註,同時用真金白銀投註咱們的科技領域:

預計到2027年,中國 將保持其作為全球300mm 器材支出第一的地位,未來三年將 投資超過1000億美元 (SEMI的預測)。

總結

1、中國芯片半導體產業的發展前景,就像是「東方不敗」的傳說, 雖然路途坎坷,但未來可期 。

2、對於投資者來說,這無疑是一場不容錯過的「武林大會」,只要把握好機會,就 能在這場科技爭霸中,贏得自己的一席之地。

3、新質生產力的提出是政策從頂層設計出發對 芯片、半導體 的高度重視,咱們只要跟著政策走,大概率是可以享受一波時代的紅利。

#